Geldanlage-Vergleich 2024: Geld sicher anlegen

ETF und Immobilien sind bei langfristigem Anlagehorizont empfehlenswert. Um Geld kurzfristig anzulegen eignen sich Tagesgeld, Festgeld und ausgewählte Sparkonto-Angebote. Der europäischen Einlagensicherung zum Trotz beschränken sich vorsichtige Anleger auf Banken mit Sitz in West- und Nordeuropa.

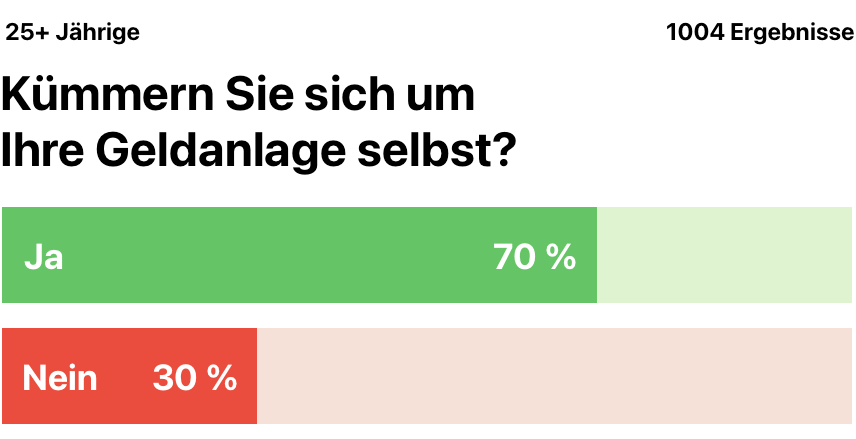

Immer mehr Menschen möchten ihre Geldangelegenheiten selbst in die Hand nehmen. Diese Entwicklung zeigt auch unsere nicht repräsentative Umfrage, die wir mit 1004 Personen durchgeführt haben:

Die deutliche Mehrheit der Befragten will das Thema Geldanlage in die eigene Hand nehmen (Umfrage via appinio.com)

Zuerst Schulden tilgen

Sich selbst um Finanzen und Vermögensaufbau zu kümmern, ist sinnvoll, doch zunächst sollten Schulden auf dem Girokonto oder aus Konsumentenkrediten getilgt werden, da die Schuldzinsen, die dadurch gespart werden, meist höher sind als die Sparzinsen, die mit dem gleichen Geld erwirtschaftet werden könnten. Dies gilt nicht für Schuldzinsen, die im Rahmen eines Investments anfallen, insbesondere nicht für Immobilienkredite.

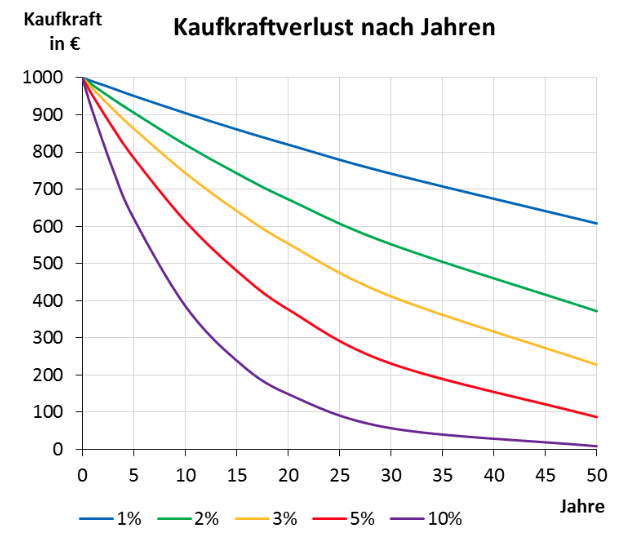

Inflation schmälert die reale Rendite

Die EZB strebt eine Inflation von 2% an, da dies aus wirtschaftstheoretischen Gründen als Zustand der Preisstabilität angesehen wird. Der ständige Kaufkraftverlust ist also nicht Systemfehler, sondern beabsichtigt. Seit 1994 lag die Inflationsrate in Deutschland zwischen 0 und 2,5%. Doch von Februar bis September 2023 betrug sie durchgehend fast 9 Prozent. Diese Prozentpunkte müssen von der nominalen Rendite einer Geldanlage abgezogen werden, um den Realzinssatz zu erhalten.

Die Inflation schwächt die Kaufkraft spürbar:

(Hier wird mit 1, 2, 3, 5 und 10% Inflation gerechnet, Quelle: johannes-strommer)

Anlagemöglichkeiten aus Verbrauchersicht

Welche der folgenden Produkte eignen sich Ihrer Meinung nach für den Vermögensaufbau am besten?

Diese Frage wurde im Vermögensbarometer 2021 des Sparkassenverbands folgendermaßen beantwortet:

| 20212020 | |

| Aktien | 2523 |

| Investmentfonds | 2220 |

| Sparbuch | 2022 |

| Immobilie zum Vermieten | 1919 |

| Immobilie zur Selbstnutzung | 1821 |

| Lebensversicherung | 1817 |

| Bausparvertrag | 1718 |

| Rentenversicherung | 1617 |

| Tagesgeld | 1516 |

| Edelmetalle | 1314 |

| Festgeld | 1011 |

| Betriebliche Altersvorsorge | 1010 |

| Immobilienfonds | 88 |

| Festverzinsl. Wertpapiere | 89 |

| Kryptowährungen | 73 |

| Riester-Rente | 44 |

| Rürup-Rente | 11 |

Wie der Tabelle zu entnehmen ist, stiegen Aktien, Investmentfonds, Krypto und Lebensversicherungen von 2020 bis 2021 in der Gunst der Anleger. Die vermietete Immobilie als Kapitalanlage behauptete Platz vier. Sinkende Popularität verzeichnen Sparkonto, Bausparvertrag, Rentenversicherung, Tagesgeld, Festgeld und festverzinsliche Wertpapiere. Dass Tagesgeld und Festgeld an Beliebtheit verlieren, trifft 2024, bei nun höheren Zinsen, sicherlich nicht mehr zu. Tatsächlich zeigt eine andere Studie von Commerzbank & Quirion von 2021 und 2023 ein anderes Bild. Dabei wurden allerdings Tagesgeldkonto, Festgeldkonto und Termingeldkonto zusammengefasst. Auch sonst unterscheidet sich diese Umfrage deutlich von der Sparkassen-Studie. Ebenso fehlt die Anlageklasse Immobilien. Diese wurde offenbar nicht abgefragt.

| 20232021 | |

| Tagesgeld, Termingeld, Festgeld | 6558 |

| Aktien | 4951 |

| ETFs, ETCs | 4134 |

| Fonds | 4043 |

| Sparbuch | 3333 |

| Edelmetalle | 1820 |

| Anleihen | 1615 |

| Krypto | 1618 |

| Rohstoffe | 76 |

| Derivate | 77 |

| Kunst & Co. | 55 |

Wie andere ihr Geld anlegen, ist interessant und kann bei der Entscheidungsfindung helfen. Allerdings wird aus den beiden zitierten Umfragen deutlich, dass sich die Zahlen deutlich unterscheiden können. Insbesondere der hohe Zuspruch zu Krypto bei der Commerzbank-Umfrage weist auf eine nicht repäsentative Befragtenbasis hin.

Beste Geldanlage momentan

Welche Geldanlage ist momentan die beste? Der folgende Vergleich umfasst elf Anlageformen.

Sparbuch

Das aus der Mode gekommene Sparbuch, das heutzutage eher virtuell als Sparkonto – ohne ein Sparbuch zum Anfassen – geführt wird, muss sich in Sachen Zinsen nicht vor Tages- und Festgeld verstecken. Sparkonto-Angebote positionieren sich oft zwischen Festgeld und Tagesgeld: Kürzere Kündigungsfrist, z.B. 30 Tage, als beim Festgeld und höhere Zinsen als für Bestandskunden beim Tagesgeld.

Aktuelle Sparkonto-Angebote mit mind. 2%

Stand 5.04.2024:

- akf bank: 3%, 6 Wochen Kündigungsfrist, Monatliche Zinsgutschrift

- GEFA BANK: 3%, 3 Monate Kündigungsfrist (jedoch können €2.000 monatlich abgehoben werden), Jährliche Zinsgutschrift

- MMV Bank: 2,25%, 3 Monate Kündigungsfrist (jedoch können €2.000 monatlich abgehoben werden), Jährliche Zinsgutschrift

- Volkswagen Financial Services: 2%, 30 Tage Kündigungsfrist, Jährliche Zinsgutschrift

Tagesgeld

Tagesgeld ist ebenfalls sicher und wird in etwa so verzinst wie ein Sparkonto. Für das Tagesgeld gibt es allerdings keine Kündigungsfrist. Der Geldbetrag ist also „täglich“ verfügbar. Wie beim Festgeld bieten die Banken Neukunden oft bessere Konditionen als Bestandskunden.

Aktuelle Tagesgeld-Angebote

Stand 5.04.2024. Nicht berücksichtigt wurden kleinere, unbekannte Banken sowie Angebote, die nur für Neukunden gelten

- Comdirect: 3% für 6 Monate bis 1 Mio. EUR, auch Bestandskunden aber nur für „neu übertragenes Geld“ (Das betreffende Geld darf i.d. letzten 6 Monaten nicht bei Commerzbank, comdirect oder onvista gelegen haben), Zinsgutschrift jährlich.

- Bank of Scotland: 2,5% für Neu- und Bestandskunden, keine Laufzeit, Zinsgutschrift jährlich

Festgeld

Auch Festgeld ist sicher, jedoch wird das Geld für eine feste Laufzeit angelegt und ist währenddessen nicht verfügbar. Etwas Flexibilität verschafft ein zweigleisiges Vorgehen: Ein kleinerer Betrag für Notfälle als Tagesgeld und der größere Rest als Festgeld mit unterschiedlichen Laufzeiten. Um Geld vorübergehend zu parken, sind Tages- und Festgeldkonto grundsätzlich empfehlenswert.

Aktuelle Festgeld-Angebote

Stand 10.04.2024

- Bank of Scotland: 3,4% für 1 Jahr, 3,0 für 2 Jahre, 2,75% für 3 Jahre, 100 bis 500.000 EUR.

- Volkswagen Financial Services: 3,4% für 1 Jahr, 2.500 EUR bis unbegrenzt.

- Renault Bank direkt: 3,35% für 1 Jahr, 3,3% für 2 Jahre, 3,2% für 3 Jahre, 3,1% für 4 Jahre, 2.500 EUR bis unbegrenzt.

Immobilien

Die vermietete Immobilie, auch Renditeimmobilie, Anlageobjekt, Renditeobjekt oder Zinshaus (Österreich) genannt, gilt als sicher und profitabel. Durch die Finanzierung mit Bankdarlehen entsteht ein Fremdkapitalhebel. Dieser erhöht die Rendite dieser Geldanlage rechnerisch und damit real: Da weniger eigene Mittel eingesetzt werden müssen, steigt die entscheidende Eigenkapitalrendite.

Aktien

Mit Aktien sind hohe Renditen, aber auch der Totalverlust möglich. Das Risiko lässt sich durch Streuung und mit langfristigem Anlagehorizont verringern. Wer sich sicher ist, das angelegte Geld sehr lange entbehren zu können, für den ist der Aktienmarkt prinzipiell interessant. Für die Risikobetrachtung ist zwischen Dividendenaktien und Wachstumsaktien („Growth-Aktien“) zu unterscheiden:

- Deutsche Dividendentitel sind im „DivDAX“ gebündelt. Dazu gehören zum Beispiel Allianz, Bayer, BASF, Deutsche Bank, E.ON, VW, Mercedes-Benz und BMW. Dividendenaktien ähneln Immobilien als Kapitalanlage: Anleger profitieren sowohl von der Wertsteigerung des Anlageobjekts als auch von laufender Rendite, die in Form von Dividenden bzw. Miete regelmäßig ausgezahlt wird.

- Wachstumsaktien zahlen keine Dividende. Stattdessen erzielen Anleger ihre Rendite hier über die Kursgewinne. Die betreffenden Unternehmen investieren in die Zukunft des eigenen Geschäftsmodells. Diese Unternehmen sind innovativ und werden an den Börsen zu hohen Umsatzmultiples gehandelt, wie zum Beispiel Amazon, Tesla oder Microsoft.

Sicherheit und Rendite dieser Assetklasse hängen auch von der Aktienart und der Breite des Portfolios ab.

Anleihen

Anleihen sind ebenfalls Wertpapiere. Mithilfe von Anleihen leiht sich ein Staat oder ein Unternehmen Geld von den Anlegern und zahlt dieses Geld am Ende einer festgelegten Laufzeit zuzüglich Zinsen zurück. Auch wenn Anleihen vergleichsweise sicher sind, bleibt das Risiko einer Unternehmensinsolvenz oder einer Staatspleite bestehen. Dass Deutschland pleitegeht, ist eher nicht zu erwarten; bei vielen anderen Ländern, darunter auch Industriestaaten, ist das aber nicht auszuschließen. Anleihen sind meist rentabler als Festgeld.

Fonds

Eine Fondsgesellschaft nimmt das Geld mehrerer Anleger und investiert es gebündelt in verschiedene Vermögenswerte. Damit verfolgt die Fondsgesellschaft das Ziel einer breiten Diversifikation. Es gibt verschiedene Arten von Fonds, wie etwa Aktienfonds, Immobilienfonds, Rentenfonds oder Mischfonds. Da bei dieser Form der Geldanlage nicht alles auf eine Karte gesetzt wird, ist das Verlustrisiko geringer als bei Einzelaktien. Fonds werden durch die Fondsgesellschaft aktiv verwaltet und können eine akzeptable Rendite erzielen.

ETF

ETF (Exchange Traded Funds) sind im Grunde ebenfalls Fonds. ETF werden allerdings nicht aktiv gemanagt, wie es bei klassischen Aktienfonds der Fall ist. Dadurch sind Gebühren, welche die Rendite schmälern, bei ETF sehr gering. ETF bilden Aktienindizes wie etwa den DAX oder den S&P 500 einfach ab und versuchen nicht, die Entwicklung der Aktien zu übertreffen, indem sie diese laufend kaufen und verkaufen. ETF beherzigen also die launige Börsenweisheit „Hin und her macht Taschen leer“.

ETF sind eine rentable und sichere Geldanlage und liefern sich diesbezüglich ein Kopf-an-Kopf-Rennen mit Kapitalanlage-Immobilien. Geschlagen werden ETF von Immobilien allerdings bei den Aspekten steuerliche Gestaltung, Fremdkapitalhebel und nicht zuletzt bei sozialen Faktoren wie Wohnraumschaffung und regionaler Wertschöpfung. Mit einem ETF, der den berühmten MSCI World-Aktienindex abbildet, stützt der Anleger vor allem sehr große US-Konzerne wie etwa Apple & Co.

ETF auf den MSCI World erzielen seit 50 Jahren im Schnitt beachtliche 9 Prozent pro Jahr. Doch schon lange gibt es Stimmen, die die starke Fokussierung des MSCI World auf US-Unternehmen kritisieren. Verpassen Anleger damit nicht die großen Wachstumspotentiale in Schwellenländern? Was ist mit China? Der Erfolg gibt dem MSCI World recht, ließe sich einwenden. Es bleibt die Frage, ob die starke Kursentwicklung der vergangenen Jahrzehnte, die sich auf die wirtschaftliche Dominanz der USA gestützt hat, einfach so fortgeschrieben werden kann.

Bitcoin

Unter den Kryptowährungen sticht Bitcoin als seriöseste hervor, und doch ist auch Bitcoin als sehr unsicher zu bewerten. Fragwürdig ist an Bitcoin:

- Bitcoin ist stets in Gefahr eines Kurssturzes nach einem staatlichen Eingriff. Staaten, insbesondere die USA und die EU, können die Umwandlung von Bitcoin zurück in Dollar und Euro sehr stark behindern.

- Der Bitcoin Core-Code wird im Open Source-Verfahren von mehreren Hundert Menschen laufend weiterentwickelt, was Bitcoin undurchsichtig und unkalkulierbar macht.

- In die Bitcoin-Blockchain können auch andere Daten als nur Zahlungsinformationen geladen werden, etwa Bilder. Das verursacht nutzlosen Speicher- und Bandbreitenverbrauch. Einmal von x-beliebigen Personen in die Blockchain geladen, können Bilder, wie alles andere, nie wieder entfernt werden.

- Die Bitcoin-Welt ist generell sehr turbulent, mit vielen undurchsichtigen Akteuren. So müssen Nutzer darauf achten, die Wallet für Bitcoins direkt vom Hersteller zu kaufen, um auszuschließen, dass der Zwischenhändler Schadcode in das Gerät geschleust hat, der die Bitcoins stiehlt.

Gold

Die von Finanzexperten oft geschmähte Anlageform Gold ist besser als ihr Ruf, wenngleich niemand sein komplettes Vermögen in Gold anlegen sollte, schon, um das Risiko zu streuen.

- Ein Kritikpunkt gegen Gold lautet, es gäbe keine innere Wertentwicklung. Doch auch bei Aktien kommt es letztlich auf die Nachfrage an. Die Nachfrage nach Aktien und Gold mag vordergründig unterschiedlich motiviert sein; unterm Strich spekulieren Anleger in beiden Fällen auf steigende Kurse.

- Die Faszination der Menschen für Gold hält nun schon 7000 Jahre an, und ein Ende ist nicht absehbar. Insbesondere im globalen Süden, dessen Bevölkerung zudem wächst, ist die Nachfrage nach Gold ungebrochen.

- Katastrophen und Konflikte treiben den Goldpreis temporär; ein nachhaltigerer Preistreiber war aber die Finanzkrise 2008, die allen vor Augen geführt hat, dass eine Investition in das System aus Fiat-Money (grob: Papiergeld) und Aktien allein womöglich nicht sicher genug ist.

Gold kann als Portfolio-Beimischung in Krisenzeiten Verluste aus anderen Anlageformen ausgleichen. Der Goldpreis ist für größere Goldbarren niedriger als für Minibarren und Münzen. Kleinere Einheiten sind aber in Krisenzeiten flexibler. Ein solches Postapokalypse-Szenario, bei dem winzige Goldstückchen als Zahlungsmittel dienen, lehnen manche Experten allerdings als unrealistisch ab.

Gold kann für bis zu 1.999,99 EUR bar und gegen namenlose Quittung gekauft werden. Die Barquittung sollte für den Verlustfall zur Vorlage bei der Versichung aufbewahrt werden.

Wertanlagen – Vermögen zum Anfassen

Der Begriff Kapitalanlage meint meist die Anlage in Immobilien oder die Geldanlage in etwas größerem Stil, während die Wertanlage die Geldanlage in gegenständliche, meist rare Sachwerte darstellt, wie etwa Luxusuhren, Antiquitäten, Kunst oder Wein. Mit dem Begriff Geldanlage sind üblicherweise Festgeld, Tagesgeld oder Aktien gemeint.

Bei der Wertanlage spielt oft ein persönlicher Bezug zur Art der Anlageobjekte eine Rolle. Luxusuhren gelten als Wertanlage mit null oder negativer Rendite. Der Anleger zieht aber neben dem wirtschaftlichen eventuell noch zusätzlichen, emotionalen und sozialen Nutzen aus der Wertanlage; er kann sie täglich anfassen, nutzen und sich mit Gleichgesinnten darüber austauschen.

Geld in Wertanlagen im oben genannten Sinne anzulegen, ist meist nicht rentabel, es sei denn, der Anleger ist Experte auf dem Gebiet oder hat Zugang zu besonders attraktiven Objekten.

Rendite versus Risiko

Die Wahl der besten Geldanlage erfordert eine Abwägung der drei Faktoren Rendite, Sicherheit und Anlagehorizont. Je rentabler eine Anlage ist, umso riskanter ist sie in der Regel. Zu vorsichtig zu sein, ist aber auch keine Lösung, da dies dazu führt, dass das Vermögen real schrumpft. Schließlich muss für eine positive Realrendite mindestens die Inflation ausgeglichen werden. Erst nachdem der Wertverlust durch Inflation ausgeglichen ist, erzielen Sparer eine reale Wertsteigerung. Festgeld, Tagesgeld und Sparkonto sind nicht rentabel, sondern vielmehr Möglichkeiten, Geld einigermaßen inflationsgeschützt zu parken.

Geldanlagen-Vergleich

Zusammenfassend eine Übersicht über die Vorteile und Nachteile, die Rendite und das Risiko der verschiedenen Anlagemöglichkeiten.

| Zinsertrag | Sicherheit | |

|---|---|---|

| Sparbuch |

1/5

|

5/5

|

| Tagesgeld |

2/5

|

5/5

|

| Festgeld |

2/5

|

5/5

|

| Immobilie |

4/5

|

4/5

|

| Aktien |

4/5

|

2/5

|

| Anleihen |

3/5

|

3/5

|

| Fonds |

3/5

|

3/5

|

| ETFs |

4/5

|

3/5

|

| Bitcoin |

4/5

|

1/5

|

| Gold |

2/5

|

3/5

|

| Wertanlagen |

1/5

|

3/5

|

Anlagehorizont

Der Anlagehorizont ist neben der Rendite und dem Risiko ein sehr wichtiger Faktor bei der Auswahl der passenden Kapitalanlageform. Der Anlagehorizont ist der zum Zeitpunkt der Geldanlage vom Investor geschätzte Zeitraum, über den hinweg das Geld ununterbrochen angelegt bleiben soll und nicht benötigt werden wird.

Der Anlagehorizont: Wichtiger Faktor bei Geldanlagen

Je langfristiger der Anlagehorizont, umso eher kommen potentiell riskantere Geldanlagen wie Einzelaktien infrage.

| Kurzfristig (täglich verfügbar: 0-5 Jahre) | Mittelfristig (5 Jahre) | Langfristig (10 Jahre oder länger) | |

|---|---|---|---|

| Sparkonto | X | X | X |

| Tagesgeld | X | ||

| Festgeld | X | ||

| Immobilien | X | X | |

| Aktien | X | X | |

| Anleihen | X | X | |

| Fonds | X | X | |

| ETFs | X | X | |

| Bitcoin | X | X | X |

| Gold | X | X | X |

| Wertanlagen | X | X |

Geld anlegen mit kleinen Beträgen

Auch mit kleinen monatlichen Beträgen ist es möglich, rentabel und sicher Geld anzulegen:

-

Monatlicher Sparplan:

Per Dauerauftrag fließt jeden Monat ein fester Betrag auf ein Konto oder in ein Depot. Es gibt viele Sparpläne, um monatlich kleinere Beträge auch in fortgeschrittene Anlageklassen wie ETFs zu stecken.

-

Vermietete Immobilie als Kapitalanlage:

Die Geldanlage in vermietete Immobilien ist auch ohne hohe, monatliche Kosten möglich: Die Wohnung wird vermietet, sodass letztlich der Mieter einen Großteil der Finanzierung und sonstiger Kosten übernimmt.

Geld für Kinder anlegen

Kinder können naturgemäß Geld sehr langfristig anlegen. Dies ermöglicht riskantere Geldanlagen wie etwa Einzelaktien.

-

Aktien, Fonds & ETFs als Geldanlage für Kinder

Aktien, Fonds und ETFs eignen sich bei langfristigem Anlagehorizont trotz ihrer Volatilität.

-

Vermietete Immobilie als Kapitalanlage für Kinder

Insbesondere beim Transfer der Immobilie zum Kind in Form einer Schenkung oder als Erbschaft spielt die Immobilie die ihr von der Politik gewährte Sonderstellung aus.

-

Anlage unter eigenem Namen oder dem des Kindes

Während die Anlage in eigenem Namen unkomplizierter ist, greift hierbei die Freigrenze für Kapitalerträge in Höhe von immerhin 1.000 Euro pro Jahr, die auch Kinder haben, nicht.

-

Mehr zum Thema Geldanlage für Kinder

Weitere Infos zu diesem Themenbereich finden Sie unter Geld für Kinder anlegen

Fazit Geldanlage 2023 / 2024

Risiko, Rendite und Anlagehorizont sind wichtige Faktoren für die persönliche Anlagestrategie. Sollen auch soziale Aspekte gelten, punktet vor allem die Immobilie mit Wohnraumschaffung und regionaler Wertschöpfung.

- Anlagehorizont: Wer in Zeiträumen von Generationen plant, kann auch mehr ins Risiko gehen.

- Sicherheit: Wie sicher ist die Institution, das Unternehmen, der Staat, dem das Geld anvertraut wird?

- Rendite: Was schlägt die Inflation und erwirtschaftet die beste Rendite, ohne waghalsig zu sein?

Die Kombination aus Wertsteigerung und Mieteinahmen, steuerlichen Gestaltungsmöglichkeiten, Fremdkapitalhebel und hoher Sicherheit macht Immobilien zu einer attraktiven Anlageform für Anleger, die mehrere Zehntausend Euro zur freien Verfügung haben. Gute ETFs, wie etwa ETFs auf den MSCI World, erzielen ebenfalls gute Renditen und sind sowohl zur Risikostreuung als auch für zusätzliche Flexibilität empfehlenswert.

Das gelegentlich auch bei Immobilien beschworene „Klumpenrisiko“ ist nichts weiter als die etwas dramatisch überhöhte Bezeichnung des allgemein bekannten und nur logischen Ausfallrisikos, das dann entsteht, wenn Sparer nicht diversifizieren und stattdessen ihr gesamtes Vermögen in eine einzige Anlageform und dort womöglich auch noch in ein singuläres Asset stecken, etwa in eine Einzelaktie oder eine einzelne Immobilie. Wir empfehlen seit jeher Risikominimierung durch Diversifikation und leugnen keineswegs den Nutzen von ETFs, Tagesgeld und Festgeld. Auch ist eine Geldanlage in Immobilien nicht mit Hunderten oder wenigen Tausend Euro zu stemmen. Wer aber über einige Zehntausend Euro Anlagesumme verfügt, darüber hinaus noch Geld anderweitig anlegt hat und sein Vermögen einst vererben oder verschenken will, für den ist eine professionell ausgewählte Immobilie ein sehr empfehlenswertes Investment.

Mehr Einblicke in die Profitabilität, Sicherheit und Steuervorteile der Immobilie als Kapitalanlage teilen die Experten von Meine-Renditeimmobilie gerne in einem unverbindlichen Beratungsgespräch. Mit dem erprobten Schritt-für-Schritt-System von Meine-Renditeimmobilie sind hochrentable, sichere Immobilieninvestments bereits ab einem Nettoeinkommen von 2.500€ monatlich möglich. Dabei handelt es sich nicht etwa um Immobilienfonds oder sonstige Konstrukte, sondern um den klassischen Erwerb einer eigenen, mitunter kleinen oder sehr kleinen, eigenen Renditeimmobilie mit Grundbucheintrag, Notar und allem, was dazugehört.