Leva finanziaria del capitale di debito: l’effetto leva sugli investimenti immobiliari

L’effetto leva, noto anche come effetto leva, è un mezzo per modificare in modo significativo il risultato di qualcosa. La leva finanziaria è l’effetto leva di un prestito su un investimento. Quando si parla di investimento immobiliare, il mutuo immobiliare rappresenta una leva. L’investitore lavora con questo denaro preso in prestito e guadagna più di quanto gli costa il prestito. Il finanziamento del debito funge quindi da leva finanziaria in quanto aumenta significativamente il risultato del “return on equity”.

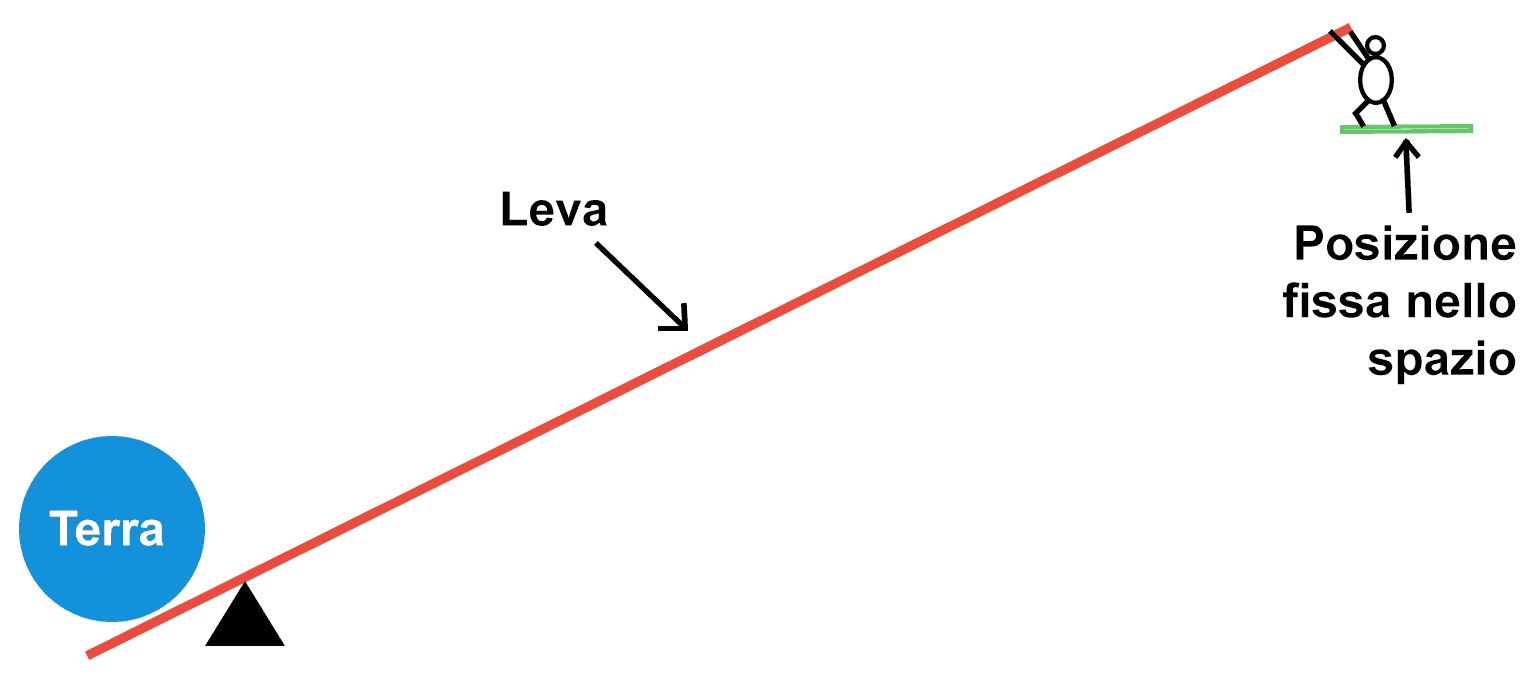

Dammi un posto dove camminare e sposterò la terra

Con la citazione di cui sopra, riprodotta anche in varianti come “Dammi un bastone abbastanza lungo e scardinerò il mondo”, Archimede sottolineava già l'”effetto leva”.

In effetti, una sola persona potrebbe sollevare l’intero globo fuori dalla sua orbita, a condizione che la leva fosse abbastanza lunga e si disponesse di una base solida e di qualcosa di simile a una roccia (in questo caso, più simile a un’enorme montagna) per posizionare e reindirizzare la leva. :

Archimede capovolge il mondo. Per fare questo ha bisogno di una leva (molto lunga).

Conosciamo l’effetto leva anche dalla vita di tutti i giorni: più lunga è la chiave, maggiore è la trasmissione della forza alla vite grazie alla leva.

Leva finanziaria del capitale di debito come stimolo al rendimento

La leva finanziaria del capitale di debito è disponibile anche per gli investitori privati, soprattutto nel settore immobiliare. In linea di principio anche gli investimenti in azioni e simili possono essere soggetti a leva finanziaria.

Tuttavia, questo è un campo di gioco rischioso per i professionisti che di solito è chiuso agli investitori privati.

Come consumatore medio, per lei è molto più facile ottenere un credito per un immobile che un credito Lombard per beni mobili, ad esempio azioni.

Pertanto, la leva finanziaria del capitale di debito è uno degli argomenti principali per investire nel settore immobiliare. Infine, la leva finanziaria aumenta il cruciale rendimento del capitale proprio.

La leva finanziaria del capitale di debito è disponibile per quasi tutti quando acquistano immobili, poiché le banche accettano prontamente gli immobili come garanzia.

Si tratta di un sistema collaudato poiché la stabilità del valore degli immobili in buone posizioni è stata sufficientemente dimostrata.

Rischi di leva finanziaria

Fare leva significa sempre pericolo. La tentazione è quella di massimizzare il rendimento con la massima leva finanziaria possibile.

Nel caso di un investimento immobiliare ciò significherebbe utilizzare il minor capitale possibile o, nella migliore delle ipotesi, nessun capitale.

Invece, dal punto di vista del rendimento, si punterebbe a un finanziamento del 130%, in cui verrebbero finanziati non solo i costi di acquisto aggiuntivi ma anche ampi lavori di ristrutturazione.

Ciò significherebbe che la leva finanziaria sarebbe la più alta possibile e che il rendimento del capitale proprio sarebbe teoricamente aumentato al massimo.

Ma a parte il fatto che le banche accetterebbero finanziamenti al 130% solo se la solvibilità fosse eccezionale, tali finanziamenti comportano il rischio che il rimborso sia a rischio non appena la situazione del mercato o le circostanze personali dell’investitore cambiano.

Utilizzare sempre la leva finanziaria del capitale di debito nel settore immobiliare

Per gli investimenti immobiliari è altamente consigliato l’utilizzo del capitale di terzi. Anche se c’è abbastanza capitale per acquistare un immobile senza mutuo, dovreste stipulare consapevolmente un mutuo.

Con 300.000 euro di capitale, gli investitori dovrebbero acquistare 10 immobili con 30.000 euro di patrimonio ciascuno invece di 1 immobile senza alcun credito. Ciò è previsto dal mondo finanziario, dal mercato immobiliare, dalla situazione giuridica e dal sistema fiscale.

La leva finanziaria del debito è un mezzo collaudato per investire nel settore immobiliare, conferendo a questa classe di asset una posizione di leadership accanto o al di sopra degli ETF.