Kunst als Investment – Sind Gemälde und Skulpturen sinnvolle Kapitalanlagen?

Kunst fasziniert – ästhetisch, kulturell und manchmal auch finanziell. Doch ‚Kunst als Investment‘ ist kein Börsenprodukt, sondern ein Markt mit eigenen Regeln: intransparent, fragmentiert, stark von Geschmack, Provenienz und Timing abhängig. Dieser Artikel erklärt, wie Rendite bei Kunst überhaupt entsteht, warum die Preisbildung so speziell ist, welche Risiken (und Kosten) viele unterschätzen – und welche Wege es auch für Kleinanleger gibt.

Was bedeutet ‚Kunst als Investment‘ – und was nicht?

Wenn Menschen von Kunst als Investment sprechen, meinen sie meist Wertsteigerung (Capital Gains): Ein Werk wird heute gekauft und später teurer wieder verkauft. Anders als bei Aktien gibt es keine Dividende, keine laufenden Kupons, keinen standardisierten Marktpreis. Stattdessen hängt der Wert an einem Bündel aus Seltenheit, Zustand, Provenienz, Ausstellungs- und Publikationsgeschichte, Markttrend und nicht zuletzt an der Geschichte, die sich rund um das Werk erzählen lässt.

Gleichzeitig ist ‚Investment‘ bei Kunst oft eng mit Sammlermotiven verbunden: Menschen kaufen nicht nur für Rendite, sondern auch für Genuss, Status, kulturelles Kapital oder als Identitätsmarker. Diese ’nicht-finanzielle Dividende‘ kann real sein: Wer ein Werk liebt, kann die Haltedauer leichter aushalten – und das ist relevant, weil der Kunstmarkt selten schnelle Liquidität bietet.

Viele Vermögensverwalter betonen, dass neben Chancen auch laufende Kosten entstehen – etwa für Lagerung, Klimatisierung und Versicherung. Genau diese ‚Carry Costs‘ entscheiden mit, ob ein Investment am Ende wirklich renditestark ist.

Wie Preise am Kunstmarkt entstehen: Auktion, Galerie, Privatverkauf

Kunst wird grob in zwei ‚Welten‘ gehandelt: Primärmarkt (Erstverkauf durch Galerie/Artist) und Sekundärmarkt (Wiederverkauf, z. B. Auktion). Im Primärmarkt sind Preise häufig ‚gesetzt‘: Galerien steuern Verfügbarkeit, platzieren Werke bei Sammlern und versuchen, den Markt kontrolliert aufzubauen. Im Sekundärmarkt werden Preise sichtbarer, aber auch volatiler: Auktionen erzeugen öffentliche Referenzen, doch nicht jede Auktion ist repräsentativ – ein einzelnes Bietergefecht kann den Preis nach oben ziehen, genauso kann mangelndes Interesse zu ‚bought in‘ (nicht verkauft) führen.

Warum in der Kunst so viel über ‚Transparenz‘ gesprochen wird

Ein Großteil der Umsätze läuft über private Deals. Selbst bei Auktionen gibt es oft Garantien, Drittparteien, unwiderrufliche Gebote oder diskrete Absprachen. Das macht Preisfindung komplex. Wiederverkaufsdaten (‚repeat sales‘) sind deshalb in der Forschung beliebt: Sie vergleichen dasselbe Werk in unterschiedlichen Jahren – und geben einen realistischeren Blick auf Rendite, weil sie nicht nur ‚Trophäenrekorde‘ betrachten.

Typische Kosten, die Anleger einkalkulieren sollten

| Kostenblock | Wo entsteht er? | Typische Größenordnung (grob) | Warum er wichtig ist |

|---|---|---|---|

| Auktions-Aufgeld / Buyer’s Premium | Beim Kauf in der Auktion | Mehrere Prozent bis zweistellig, abhängig vom Auktionshaus & Preisstufe | Erhöht den Einstiegspreis sofort – wirkt wie ein ‚Spread‘. |

| Verkäuferprovision / Seller’s Commission | Beim Verkauf (Auktion/Privat) | Verhandelbar; kann ebenfalls mehrere Prozent betragen | Reduziert den Exit-Erlös – gerade bei moderaten Wertsteigerungen kritisch. |

| Transport & Handling | Beide Richtungen | Je nach Größe, Versicherung, Zoll, Risiko | Kann bei internationalen Käufen erheblich sein. |

| Versicherung & Lagerung | Laufend während der Haltedauer | Jährlich; abhängig von Wert, Standort, Sicherheit | Carry Costs drücken die Nettorendite – besonders bei längerer Haltedauer. |

| Expertise, Gutachten, Restaurierung | Vor Kauf / bei Problemen / vor Verkauf | Von moderat bis sehr hoch | Kann Werte retten – oder Risiken (Fälschung/Fehlattribution) aufdecken. |

Tipp: Wer Renditen mit Aktien vergleicht, sollte netto nach Kosten rechnen. Kunst hat oft höhere Transaktionskosten als liquide Finanzmärkte, was die Hürde für eine ‚gute‘ Performance erhöht.

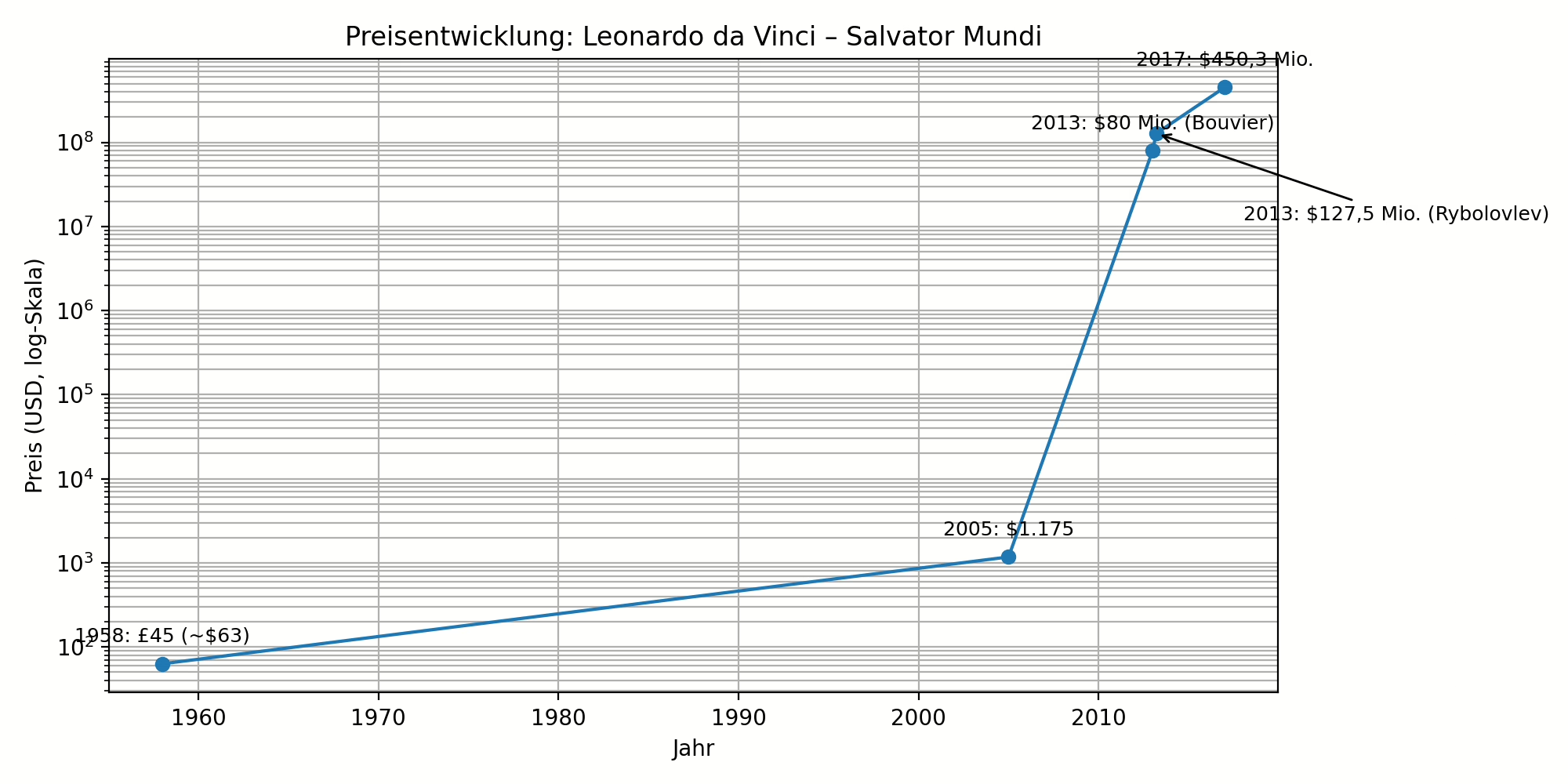

Eine konkrete Preisentwicklung: ‚Salvator Mundi‘ (Leonardo da Vinci)

Um greifbar zu machen, was ‚Preisentwicklung‘ bei Kunst heißen kann, lohnt ein Blick auf ein prominentes Werk mit dokumentierten Wiederverkäufen: ‚Salvator Mundi‘, dem Leonardo da Vinci zugeschriebenen Gemälde, das 2017 bei Christie’s einen Rekordpreis erzielte. Der Fall ist extrem – aber lehrreich, weil er zeigt, wie Attribution, Story, Knappheit und Marketing den Wert treiben können.

Ausgewählte bekannte Transaktionen (nominal, in USD wo angegeben)

- 1958: Verkauf bei Sotheby’s für £45 (damals als Werk eines Schülers geführt).

- 2005: Kauf in einer regionalen US-Auktion für $1.175, katalogisiert als ‚After Leonardo‘.

- 2013: Verkauf für $80 Mio. an eine Firma unter Kontrolle von Yves Bouvier (privat).

- 2013: Weiterverkauf für $127,5 Mio. an Dmitry Rybolovlev (privat).

- 15. November 2017: Auktion bei Christie’s New York: $450.312.500 (inkl. Buyer’s Premium).

In der Grafik unten ist diese Entwicklung visualisiert. Wichtig: Die Sprünge sind so groß, dass eine logarithmische Skala sinnvoll ist – sonst wäre der frühe Bereich kaum sichtbar.

Was man aus dem ‚Salvator Mundi‘-Fall lernen kann

- Authentizität/Attribution ist ein Werttreiber – und ein Risiko: Wenn Expertenmeinungen kippen, kann der Marktpreis stark leiden.

- Liquidity Premium gibt es nicht automatisch: Auch extrem teure Werke können nach dem Kauf lange ‚unsichtbar‘ bleiben.

- Privatverkauf ist intransparent: Die 2013er Preise sind bekannt, aber Details zu Bedingungen/Fees sind typischerweise nicht öffentlich.

- Marketing zählt: Christie’s platzierte das Werk in einer Contemporary-Session und inszenierte es global – das kann Nachfrage erzeugen.

Weitere prominente Beispiele: Dasselbe Werk – später teurer (oder mit Risiken)

Haben vor allem ‚Trophy Assets‘ (Top-Objekte im Millionenbereich) eine relativ stabile Wertentwicklung? Diese Intuition ist verbreitet – und teilweise stützen Marktdaten die Idee, dass die absolute Spitze oft resilienter ist als der Mittelbau. Gleichzeitig zeigen Wiederverkaufsstudien, dass Verluste häufig sind und ‚Art returns‘ je nach Zeitraum, Segment und Methodik stark schwanken können.

Beispiele mit öffentlich berichteten Wiederverkäufen

| Werk | Früherer Kauf | Späterer Verkauf | Was zeigt das? |

|---|---|---|---|

| Gustav Klimt: ‚Portrait of Adele Bloch-Bauer II‘ (1912) | 2006: $87,9 Mio. (Christie’s, Käuferin: Oprah Winfrey, berichtet) | 2016: $150 Mio. (Privatverkauf, berichtet) | Ein Beispiel dafür, dass ‚Blue-Chip‘-Kunst auch über 10 Jahre deutlich zulegen kann – netto aber abhängig von Kosten/Steuern. |

| Leonardo da Vinci (zugeschrieben): ‚Salvator Mundi‘ | 2005: $1.175 (regional, als ‚After Leonardo‘) | 2017: $450,3 Mio. (Christie’s, inkl. Premium) | Extremfall: Re-Attribution, Restaurierung, Storytelling und Knappheit können Preise explodieren lassen – aber das ist nicht planbar. |

| Mark Rothko: ‚No. 6 (Violet, Green and Red)‘ | Vor Weiterverkauf: Berichtet ca. €80 Mio. Einkauf durch Händler | 2014: Berichtet €140 Mio. Verkauf an Sammler | Zeigt die Marktmechanik: Händler-Margen/Informationsvorteile, Intransparenz und das Risiko, ‚zu teuer‘ einzusteigen. |

Anmerkung: Bei privaten Deals sind Details (Zahlungsmodalitäten, Fees, Garantien) oft unklar. Für Investment-Analysen sind Auktionen transparenter – aber auch dort gibt es Faktoren wie Garantien und Premium-Strukturen.

Rendite, Risiko, Korrelation: Was sagen Studien und Marktreports?

Bei Kunst-Renditen muss man sehr genau hinschauen, wie gemessen wird. Ein häufiger Ansatz sind Repeat-Sales-Indizes (z. B. Mei/Moses), die nur Werke berücksichtigen, die mindestens zweimal gehandelt wurden. Das reduziert Verzerrungen, ist aber nicht perfekt: Werke, die nie wieder verkauft werden (weil sie im Museum landen oder im Familienbesitz bleiben), tauchen nicht auf. Außerdem sind Kunstmärkte segmentiert: ‚Contemporary‘ verhält sich anders als ‚Old Masters‘, und innerhalb eines Segments spielen Künstler, Perioden und Werkgruppen eine enorme Rolle.

Ein paar robuste Beobachtungen

- Langfristig kann Kunst moderat positiv performen, wird aber häufig als weniger liquide und teurer im Handel beschrieben.

- Diversifikation: Mehrere Analysen diskutieren eine eher niedrige Korrelation zu klassischen Assets – allerdings ist die Datenlage dünner als bei Aktien/Bonds.

- Aktuellere Phasen zeigen auch Schwäche: Einige neuere Auswertungen und Marktkommentare sprechen von schwächeren Renditen bzw. hoher Streuung in den letzten Jahren.

‚Top-End vs. Rest‘ – warum Trophy-Werke oft stabiler wirken

Marktberichte (z. B. Art Basel & UBS) beschreiben regelmäßig, dass der Kunstmarkt an der Spitze von wenigen extrem nachgefragten Namen dominiert wird. Dort konkurrieren Käufer global, Angebot ist knapp, und Prestigeeffekte sind groß. Das kann zu einer Art ‚Qualitätsprämie‘ führen. Aber: Auch Trophy-Kunst ist nicht immun gegen Modewechsel, Reputationsschäden, Authentizitätsdebatten oder Liquiditätsengpässe, wenn viele gleichzeitig verkaufen wollen.

Was Anleger häufig unterschätzen

- Illiquidität: Ein ‚fairer Preis‘ ist oft nur dann realisierbar, wenn Sie Zeit haben (und den richtigen Kanal).

- Risikostreuung: Ein einzelnes Werk ist ein Klumpenrisiko. Selbst Künstler-Blue-Chips können zyklisch sein.

- Netto-Rendite: Nach Premium, Kommissionen, Lagerung und Versicherung sieht die Rechnung anders aus.

- Informationsasymmetrie: Profis wissen mehr (oder haben bessere Netzwerke) – gerade bei Privatverkäufen.

Eignet sich Kunst für Kleinanleger?

Ja – aber selten so, wie es die Schlagzeile ‚Kunst als Investment‘ suggeriert. Wer mit begrenztem Budget einsteigt, kann trotzdem sinnvoll partizipieren, sollte aber andere Ziele und Spielregeln akzeptieren: weniger ‚Markt schlagen‘, mehr Lernkurve, Freude und Risikomanagement.

Vier Wege, wie Kleinanleger realistisch vorgehen können

- ‚Buy what you love‘ – aber mit System: Statt auf schnelle Gewinne zu spekulieren, kaufen Sie in Nischen, die Sie verstehen (Fotografie, Editions, lokale Szenen). Eine langfristige Sammlung kann Wert entwickeln – und selbst wenn nicht, bleibt der Nutzwert (Ästhetik, Kultur).

- Editionen/Prints/Fotografie: Editionen sind zugänglicher, aber die Wertentwicklung hängt stark von Auflage, Signatur, Zustand und Marktnachfrage ab. Hier ist Recherche oft wichtiger als Budget.

- Fractional Ownership / Plattformmodelle: Modelle wie ‚Anteile an einem Werk‘ senken die Einstiegshürde, ersetzen aber nicht die Risiken. Achten Sie auf Struktur (z. B. Zweckgesellschaft), Gebühren, Laufzeiten, Handelbarkeit der Anteile und darauf, dass historische Renditen keine Garantie sind.

- Indirekte Exponierung: Wer Kunstmarkt-Exposure sucht, aber keine Lager-/Echtheitsrisiken tragen will, kann auch indirekt denken (z. B. Unternehmen im Kunst-Ökosystem). Das ist dann allerdings eher ein klassisches Equity-Thema als ‚Kunstbesitz‘.

Praktische Checkliste für den Einstieg unterhalb der Millionen-Liga

- Provenienz & Dokumentation: Rechnung, Zertifikat, Edition-Infos, Ausstellungen – alles sammeln.

- Condition: Zustand ist Preis. Kleine Schäden können den Wiederverkauf massiv erschweren.

- Vergleichspreise: Wenn möglich Auktionsdaten/Marktplätze vergleichen; Vorsicht bei ‚Wunschpreisen‘ im Handel.

- Kanal-Strategie: Wo würden Sie später verkaufen? Auktion, Galerie, privat? Jeder Kanal hat andere Kosten/Chancen.

- Budget für Nebenkosten: Rahmen, Transport, Versicherung – gerade hier wird bei kleineren Werken oft ‚vergessen‘ zu kalkulieren.

Häufige Annahme: ‚Nur Top-Objekte sind relativ sicher‘ – stimmt das?

Diese Einschätzung ist nachvollziehbar: Der Markt wirkt ‚barbell-shaped‘ – sehr starke Nachfrage nach ganz oben, viele Unsicherheiten darunter. Marktberichte der letzten Jahre betonen tatsächlich häufig, dass die oberste Preisklasse von wenigen Namen und sehr knappen Werken getragen wird, während mittlere Segmente stärker schwanken können.

Trotzdem lohnt eine Nuance: Sicherheit ist auch oben nicht garantiert. Trophy-Werke sind teurer, aber das macht sie nicht automatisch liquider – im Gegenteil: Käuferkreise sind kleiner, und die ‚richtige Bühne‘ ist entscheidend. Außerdem kann ein Werk unterhalb der Millionenklasse relativ gut performen, wenn Sie ein Feld wirklich kennen (Künstlerkarriere, kuratorische Aufmerksamkeit, Museumsankäufe, kritische Rezeption).

Eine pragmatische Sichtweise

- Top-Objekte haben oft bessere Marktinfrastruktur (Advisors, Garantien, globale Käufer) – das kann Stabilität geben.

- Unterhalb ist die Streuung größer: Sie finden sowohl ’10x‘-Stories als auch stille Wertverluste.

- Know-how kann im Mid-/Low-End mehr Edge liefern als an der Spitze, wo alle Profis mitbieten.

Kunst kann Investment sein – aber selten ein ‚einfaches‘

Kunst als Investment funktioniert am besten, wenn man sie nicht wie eine Aktie behandelt. Die großen Gewinne entstehen oft durch eine Kombination aus Wissen, Zugang, Timing – und Glück. Gleichzeitig kann Kunst ein sinnvoller Baustein sein, wenn Sie die Besonderheiten akzeptieren: hohe Transaktionskosten, Illiquidität, Informationsasymmetrien, aber auch die Möglichkeit, kulturellen und emotionalen Wert zu ‚konsumieren‘, während Sie halten.

Für Kleinanleger ist der realistischste Weg häufig: klein anfangen, Dokumentation ernst nehmen, Nebenkosten kalkulieren, und eher in Lernen + Netzwerk investieren als in ‚den schnellen Flip‘. Und wenn Sie doch Rendite priorisieren, ist es oft klüger, diversifiziert und strukturiert zu denken – mit einem sehr klaren Blick auf Gebühren und Liquidität.