L’arte come investimento – I dipinti e le sculture sono investimenti sensati?

L’arte affascina—esteticamente, culturalmente e talvolta anche finanziariamente. Ma “l’arte come investimento” non è un prodotto da Borsa: è un mercato con regole proprie, spesso opaco, frammentato e fortemente dipendente da gusto, provenienza e tempismo. Questo articolo spiega come nascano i rendimenti nell’arte, perché la formazione dei prezzi sia così particolare, quali rischi (e costi) molti sottovalutino—e quali strade esistano anche per i piccoli investitori.

Cosa significa “arte come investimento”—e cosa non significa?

Quando si parla di arte come investimento, di solito si intende apprezzamento del valore (capital gains): un’opera viene acquistata oggi e rivenduta in seguito a un prezzo più alto. A differenza delle azioni, non esistono dividendi, né cedole ricorrenti, né un prezzo di mercato standardizzato. Il valore dipende invece da un insieme di fattori come rarità, condizioni, provenienza, storia espositiva e bibliografica, trend di mercato e, non da ultimo, dalla storia che si può raccontare attorno all’opera.

Allo stesso tempo, nell’arte la parola “investimento” è spesso strettamente legata alle motivazioni del collezionismo: si compra non solo per il rendimento, ma anche per piacere, status, capitale culturale o come marcatore identitario. Questo “dividendo non finanziario” può essere reale: se ami un’opera, è più facile sopportare un orizzonte di detenzione lungo—e questo è rilevante perché il mercato dell’arte raramente offre liquidità rapida.

Molti gestori patrimoniali sottolineano che, oltre alle opportunità, esistono costi ricorrenti—come deposito, controllo climatico e assicurazione. Proprio questi “carry costs” contribuiscono a determinare se un investimento risulterà davvero redditizio al netto.

Come si formano i prezzi nel mercato dell’arte: asta, galleria, vendita privata

L’arte viene scambiata, in modo semplificato, in due “mondi”: il mercato primario (prima vendita tramite galleria/artista) e il mercato secondario (rivendita, ad es. in asta). Nel mercato primario i prezzi sono spesso “fissati”: le gallerie gestiscono la disponibilità, collocano le opere presso i collezionisti e cercano di costruire il mercato in modo controllato. Nel mercato secondario i prezzi diventano più visibili, ma anche più volatili: le aste creano riferimenti pubblici, tuttavia non ogni asta è rappresentativa—una singola “guerra di offerte” può spingere il prezzo verso l’alto, e la mancanza di interesse può portare a un esito “bought in” (invenduto).

Perché nell’arte si parla tanto di “trasparenza”

Una parte consistente del fatturato passa attraverso trattative private. Anche nelle aste spesso esistono garanzie, terze parti, offerte irrevocabili o accordi discreti. Questo rende complessa la scoperta del prezzo. I dati di rivendita (“repeat sales”) sono quindi molto usati nella ricerca: confrontano la stessa opera in anni diversi—e offrono una visione più realistica dei rendimenti perché non si limitano ai “record da trofeo”.

Costi tipici che gli investitori dovrebbero considerare

| Voce di costo | Dove si genera? | Ordine di grandezza (indicativo) | Perché conta |

|---|---|---|---|

| Commissione d’asta / Buyer’s Premium | All’acquisto in asta | Diversi punti percentuali fino a valori a doppia cifra, secondo casa d’aste e fascia di prezzo | Aumenta subito il prezzo di ingresso—agisce come uno “spread”. |

| Commissione del venditore / Seller’s Commission | Alla vendita (asta/privato) | Negoziale; può essere anch’essa di diversi punti percentuali | Riduce il ricavato in uscita—critico quando l’apprezzamento è moderato. |

| Trasporto & handling | In entrambe le direzioni | Dipende da dimensioni, assicurazione, dogana, rischio | Può essere rilevante negli acquisti internazionali. |

| Assicurazione & deposito | Ricorrente durante la detenzione | Annuale; dipende da valore, localizzazione, sicurezza | I carry costs riducono il rendimento netto—soprattutto su orizzonti lunghi. |

| Perizie, autenticazioni, restauro | Prima dell’acquisto / in caso di problemi / prima della vendita | Da moderato a molto elevato | Può preservare valore—oppure far emergere rischi (falso/errata attribuzione). |

Consiglio: se confronti i rendimenti con le azioni, calcola al netto dei costi. L’arte ha spesso costi di transazione più elevati dei mercati finanziari liquidi, aumentando la soglia per una “buona” performance.

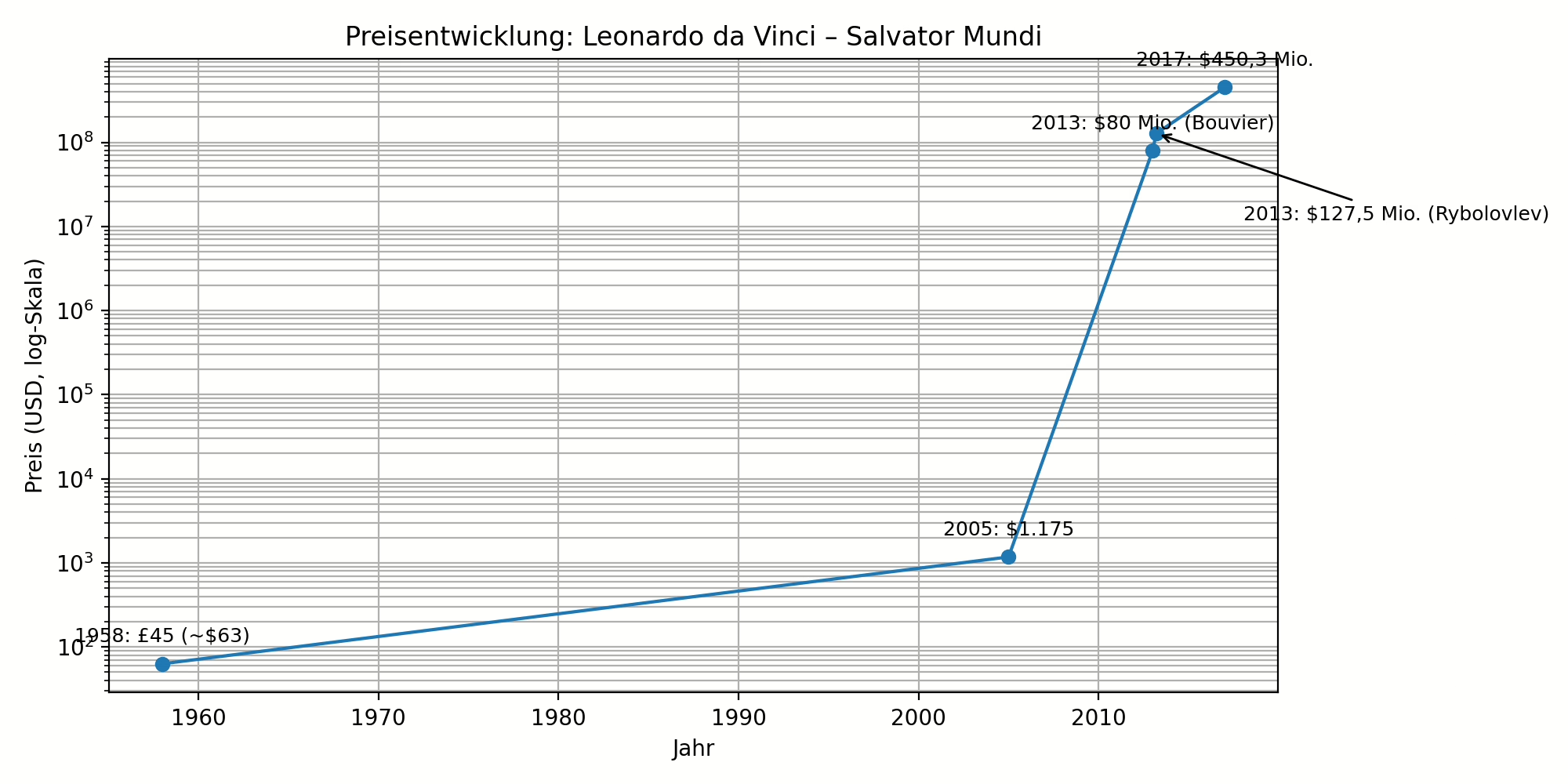

Un’andamento di prezzo concreto: “Salvator Mundi” (Leonardo da Vinci)

Per rendere concreto cosa possa significare “andamento dei prezzi” nell’arte, vale la pena guardare a un’opera celebre con rivendite documentate: “Salvator Mundi”, il dipinto attribuito a Leonardo da Vinci che nel 2017 ha ottenuto un prezzo record da Christie’s. Il caso è estremo—ma istruttivo, perché mostra come attribuzione, narrazione, scarsità e marketing possano trainare il valore.

Alcune transazioni note (nominali, in USD dove indicato)

- 1958: Vendita da Sotheby’s per £45 (all’epoca attribuito a un allievo).

- 2005: Acquisto in un’asta regionale USA per $1.175, catalogato come “After Leonardo”.

- 2013: Vendita per $80 mln a una società sotto il controllo di Yves Bouvier (privato).

- 2013: Rivendita per $127,5 mln a Dmitry Rybolovlev (privato).

- 15 novembre 2017: Asta da Christie’s New York: $450.312.500 (incl. Buyer’s Premium).

Il grafico qui sotto visualizza questa traiettoria. Importante: i salti sono così grandi che ha senso usare una scala logaritmica—altrimenti la parte iniziale sarebbe quasi invisibile.

Cosa si può imparare dal caso “Salvator Mundi”

- Autenticità/attribuzione può essere un motore di valore—e un rischio: se cambia il consenso degli esperti, il valore di mercato può soffrire molto.

- Non esiste un premio di liquidità automatico: anche opere costosissime possono restare “invisibili” a lungo dopo l’acquisto.

- Le vendite private sono opache: i prezzi del 2013 sono noti, ma i dettagli su condizioni/commissioni di solito non sono pubblici.

- Il marketing conta: Christie’s collocò l’opera in una vendita di Contemporary e la mise in scena a livello globale—questo può creare domanda.

Altri esempi celebri: la stessa opera—più cara in seguito (o con rischi)

I “trophy assets” (opere top nella fascia multi-milionaria) hanno soprattutto un andamento relativamente stabile? Questa intuizione è diffusa—e in parte i dati di mercato sostengono l’idea che la punta estrema sia spesso più resiliente del segmento medio. Allo stesso tempo, gli studi basati su rivendite ripetute mostrano che le perdite sono frequenti e che i “rendimenti dell’arte” possono variare molto per periodo, segmento e metodologia.

Esempi con rivendite riportate pubblicamente

| Opera | Acquisto precedente | Vendita successiva | Cosa mostra? |

|---|---|---|---|

| Gustav Klimt: “Portrait of Adele Bloch-Bauer II” (1912) | 2006: $87,9 mln (Christie’s; acquirente Oprah Winfrey, riportato) | 2016: $150 mln (vendita privata, riportata) | Esempio di come l’arte “blue chip” possa crescere molto in 10 anni—ma il risultato netto dipende da costi/tasse. |

| Leonardo da Vinci (attribuito): “Salvator Mundi” | 2005: $1.175 (regionale; come “After Leonardo”) | 2017: $450,3 mln (Christie’s, incl. premium) | Caso estremo: ri-attribuzione, restauro, storytelling e scarsità possono far esplodere i prezzi—ma non è pianificabile. |

| Mark Rothko: “No. 6 (Violet, Green and Red)” | Prima della rivendita: riportati circa €80 mln pagati da un dealer | 2014: riportati €140 mln venduti a un collezionista | Mostra la meccanica del mercato: margini dei dealer/vantaggi informativi, opacità e rischio di entrare “troppo caro”. |

Nota: nelle vendite private i dettagli (modalità di pagamento, commissioni, garanzie) spesso non sono chiari. Per analisi d’investimento, le aste sono più trasparenti—ma anche lì contano fattori come garanzie e strutture di commissioni/premi.

Rendimento, rischio, correlazione: cosa dicono studi e report di mercato?

Sui rendimenti dell’arte bisogna guardare con attenzione a come vengono misurati. Un approccio comune usa indici “repeat sales” (ad es. Mei/Moses), che includono solo opere scambiate almeno due volte. Questo riduce alcune distorsioni, ma non è perfetto: le opere mai rivendute (perché entrano in musei o restano in collezioni familiari) non compaiono nei dati. Inoltre i mercati dell’arte sono segmentati: il “Contemporary” si comporta diversamente dagli “Old Masters” e, dentro ogni segmento, contano moltissimo artisti, periodi e specifici corpus di opere.

Alcune osservazioni robuste

- Nel lungo periodo l’arte può avere una performance moderatamente positiva, ma viene spesso descritta come meno liquida e più costosa da negoziare.

- Diversificazione: varie analisi discutono una correlazione relativamente bassa con gli asset tradizionali—anche se i dati sono più limitati rispetto ad azioni/obbligazioni.

- Fasi recenti possono essere deboli: alcune valutazioni più nuove e commenti di mercato segnalano rendimenti più bassi e/o grande dispersione negli ultimi anni.

“Top end vs. resto” — perché le opere trophy spesso sembrano più stabili

I report di mercato (ad es. Art Basel & UBS) descrivono regolarmente come la fascia alta del mercato dell’arte sia dominata da pochi nomi estremamente richiesti. Gli acquirenti competono globalmente, l’offerta è scarsa e gli effetti di prestigio sono forti. Questo può creare una sorta di “premio di qualità”. Ma: anche l’arte trophy non è immune a cambi di gusto, danni reputazionali, dibattiti sull’autenticità o strozzature di liquidità quando molti vogliono vendere contemporaneamente.

Cosa gli investitori spesso sottovalutano

- Illiquidità: un “prezzo equo” è spesso realizzabile solo se si ha tempo (e il canale giusto).

- Concentrazione del rischio: una singola opera è un rischio concentrato. Anche gli artisti blue chip possono essere ciclici.

- Rendimento netto: dopo premium, commissioni, deposito e assicurazione, i conti cambiano.

- Asimmetria informativa: i professionisti sanno di più (o hanno reti migliori)—soprattutto nelle vendite private.

L’arte è adatta ai piccoli investitori?

Sì—ma raramente nel modo suggerito dal titolo “arte come investimento”. Con un budget limitato si può comunque partecipare in modo sensato, ma conviene accettare obiettivi e regole diverse: meno “battere il mercato”, più curva di apprendimento, piacere e gestione del rischio.

Quattro strade realistiche per i piccoli investitori

- “Buy what you love” — ma con metodo: Invece di speculare su guadagni rapidi, compra in nicchie che conosci (fotografia, edizioni, scene locali). Una collezione di lungo periodo può costruire valore—e anche se non lo facesse, resta l’utilità (estetica, cultura).

- Edizioni/print/fotografia: Le edizioni sono più accessibili, ma l’andamento del valore dipende molto da tiratura, firma, condizioni e domanda di mercato. Qui la ricerca è spesso più importante del budget.

- Fractional ownership / modelli piattaforma: Modelli come “quote di un’opera” abbassano la soglia d’ingresso, ma non eliminano i rischi. Controlla struttura (ad es. veicolo dedicato), commissioni, durata, liquidità/negoziabilità delle quote e il fatto che le performance passate non garantiscono quelle future.

- Esposizione indiretta: Se cerchi esposizione al mercato dell’arte ma non vuoi rischi di deposito/autenticità, puoi pensare anche in modo indiretto (ad es. aziende nell’ecosistema dell’arte). In quel caso è più un tema equity classico che “possesso di arte”.

Checklist pratica per iniziare sotto la “lega del milione”

- Provenienza & documentazione: conserva fatture, certificati, info sull’edizione, mostre—tutto.

- Condizioni: le condizioni fanno il prezzo. Piccoli danni possono rendere la rivendita molto più difficile.

- Prezzi comparabili: quando possibile, confronta dati d’asta/marketplace; attenzione ai “prezzi richiesti” nel commercio.

- Strategia del canale: dove venderesti in futuro—asta, galleria, privato? Ogni canale ha costi/opportunità diverse.

- Budget per costi accessori: cornice, trasporto, assicurazione—qui spesso si “dimentica” di calcolare con opere più piccole.

Assunzione frequente: “solo le opere top sono relativamente sicure”—è vero?

Questa valutazione è comprensibile: il mercato può sembrare “a bilanciere”—domanda molto forte in cima e molte incertezze sotto. I report di mercato degli ultimi anni sottolineano spesso che la fascia di prezzo più alta è sostenuta da pochi nomi e da opere molto rare, mentre i segmenti intermedi possono oscillare di più.

Tuttavia, una sfumatura è importante: la sicurezza non è garantita neppure in cima. Le opere trophy sono più costose, ma non automaticamente più liquide—anzi, il bacino di compratori è più piccolo e la “vetrina giusta” è decisiva. E un’opera sotto la soglia del milione può performare relativamente bene se conosci davvero il settore (carriera dell’artista, attenzione curatoriale, acquisizioni museali, ricezione critica).

Una visione pragmatica

- Le opere top spesso hanno un’infrastruttura di mercato migliore (advisors, garanzie, compratori globali)—questo può dare stabilità.

- Sotto la dispersione è maggiore: puoi trovare sia storie “10x” sia erosione silenziosa del valore.

- Know-how può dare più vantaggio nel mid/low end che in cima, dove competono tutti i professionisti.

L’arte può essere un investimento—ma raramente “facile”

L’arte come investimento funziona meglio se non la tratti come un’azione. I grandi guadagni spesso nascono da una combinazione di conoscenza, accesso, tempismo—and fortuna. Allo stesso tempo, l’arte può essere un componente sensato se accetti le sue specificità: costi di transazione elevati, illiquidità, asimmetrie informative, ma anche la possibilità di “consumare” valore culturale ed emotivo mentre la detieni.

Per i piccoli investitori, la strada più realistica è spesso: iniziare in piccolo, prendere sul serio la documentazione, calcolare i costi accessori, e investire più in apprendimento + rete che nel “flip veloce”. E se dai priorità ai rendimenti, spesso è più saggio pensare in modo diversificato e strutturato—con un occhio molto chiaro a commissioni e liquidità.