Cosa fare con i soldi: qual è il modo migliore per investire un milione di euro?

Qual è il modo migliore per investire 1 milione di euro? Se vi trovate nella fortunata posizione di porvi questa domanda, dovete sapere che esistono diverse strategie di investimento. Per questo importo è necessario prendere in considerazione tutte le circostanze e le condizioni. Chi vuole investire 5.000, 10.000, 20.000, 50.000, 100.000 o 1 milione di euro deve informarsi bene. Esistono numerosi modi per sfruttare abilmente questa situazione per raggiungere i propri obiettivi di risparmio.

§ Nota legale: Questo articolo ha uno scopo puramente informativo e rappresenta solo la nostra valutazione delle varie opzioni di investimento. Le nostre spiegazioni non sono espressamente raccomandazioni di investimento.

Investire 1 milione di euro

Quali sono le opzioni per investire 1 milione di euro? Dato il persistere di un’inflazione elevata, gli investitori dovrebbero generalmente concentrarsi su attività tangibili

| Azioni investimento 1 milione di euro | Investimento immobiliare senza capitale esterno | Investimento immobiliare con capitale di prestito 1 milione di euro | Conto di risparmio 1 milione di euro | Moneta giornaliera * | |

| Rendimento del capitale investito | – +10% annuo | Ca. 4-5,5% annuo (a seconda della località) | circa il 6-15% annuo (a seconda dell’entità del capitale esterno e dell’ubicazione) | circa l’1,50% annuo | Ca. 3,0-3,2% annuo |

| Sicurezza | Per un investimento di lungo orizzonte: Relativamente sicuro | Relativamente sicuro | Relativamente sicuro | Fino a 100.000 euro per deposito bancario garantito | Fino a 100.000 euro per banca deposito garantito |

| Variabilità suscettibilità | Alta (ad esempio, shock corona => -30%) | Bassa | Maggiore | Nessuno | Nessuno |

| Liquidità | Relativamente alta | Necessario un orizzonte di investimento a medio-lungo termine | Investimento a medio-lungo termine orizzonte necessario | Relativamente alto | Alto |

Non abbiamo preso in considerazione offerte di deposito a tempo determinato del tipo “6 mesi, solo per i nuovi clienti…” o offerte di piccole banche che sono praticamente sconosciute in Germania.

➡️ Come si può vedere: Il libretto di risparmio è in testa in tutte le categorie di valutazione, tranne che per i rendimenti. E questo è ovviamente il criterio decisivo per molte persone.

➡️ Continuate con gli investimenti azionari, eventualmente anche ampiamente diversificati sotto forma di uno o più ETF. Va notato che la volatilità degli investimenti azionari è piuttosto elevata. In alcune fasi di mercato, gli investitori devono attendere a lungo prima che il potenziale turbo dei mercati azionari si (ri)accenda. Se si investe un milione di euro in azioni e il mercato scende, il capitale è inizialmente vincolato (a meno che l’investitore non voglia vendere in perdita).

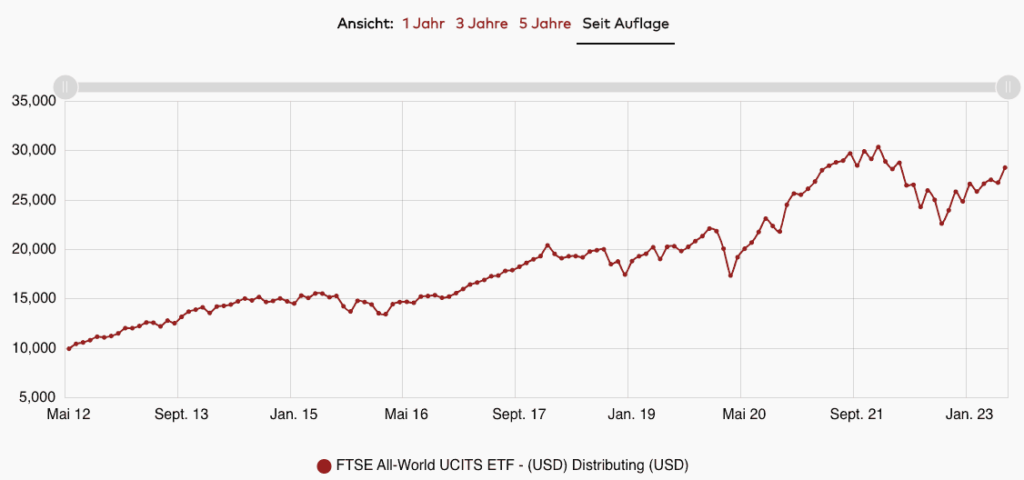

Se si guarda alla performance dell’MSCI World tra il 2014 e il 2016, ad esempio, la performance dopo due anni di detenzione è stata dello 0%:

Quando si investe in azioni, gli investitori devono sempre avere il coraggio di superare fasi di mercato piatte o negative (fonte: Vanguard)

➡️ Un condominio in affitto (investimento immobiliare) acquistato con un milione di euro di capitale proprio genera normalmente un rendimento compreso tra il 4 e il 5,5%, a seconda dell’ubicazione e del reddito da locazione. Si tratta di una cifra compresa tra 40.000 e 55.000 euro all’anno, al lordo dei costi e delle imposte. Grazie al livello relativamente alto di sicurezza e alla bassa suscettibilità alle fluttuazioni, un investitore che investe 1 milione di euro in questo modo può contare su questo flusso di cassa con relativa certezza.

➡️ Il modo più sensato di investire in un immobile è quello di ricorrere al capitale di prestito. Ciò significa che un investitore può non solo investire 1 milione di euro in un immobile, ma – ad esempio, con il 50% di capitale preso a prestito – acquisire un volume immobiliare di 2 milioni di euro. Per quanto riguarda i costi, alle spese rimanenti si aggiungono gli interessi e l’ammortamento del prestito. Con uno o più immobili del valore di 2 milioni di euro, il reddito da locazione è di conseguenza molto più elevato, nel nostro esempio tra 80.000 e 110.000 euro. Da questo si deducono le spese di servizio, gli interessi e l’ammortamento. Ciò che rimane è un importo che permette al proprietario di godere di una serie di comodità.

Diamo un breve sguardo alla situazione attuale. L’aumento dei tassi di interesse e l’inflazione elevata fanno sì che il patrimonio diminuisca costantemente. Questo vanifica gli obiettivi di risparmio degli investitori e ci si chiede: in cosa investire?

Ma guardiamo al futuro con uno sguardo positivo, perché – come sempre – dipende da come si affrontano le circostanze. Accumulare i propri soldi sotto il cuscino o lasciarli in banca non è la soluzione. Soprattutto in questi tempi, non bisogna mai lasciare il proprio denaro in giro.

Sintesi delle opzioni di investimento

Se vi state chiedendo come e dove investire correttamente il vostro denaro in questo momento, dovreste tenere d’occhio alcuni criteri. Nella nostra valutazione attuale, esaminiamo i seguenti criteri:

- Rendimento

- Sicurezza

- Flessibilità

- Complessità

- Opportunità future

- Coscienza verde

- Fase di vita adatta

- Risparmio fiscale

Il rendimento è il reddito che si ottiene con il proprio investimento. Il rendimento è strettamente legato al criterio della sicurezza. Se si sceglie un investimento sicuro, il rendimento è solitamente limitato. Se si vuole ottenere il massimo rendimento possibile, non bisogna dare troppa importanza alla sicurezza. Un rendimento elevato è solitamente associato anche a un rischio elevato.

Per quanto riguarda la flessibilità, ci riferiamo alla disponibilità del vostro patrimonio. Che cosa significa? È possibile vendere un’azione in pochi secondi, ma non in tutte le situazioni di mercato. Se investite il vostro patrimonio in depositi a termine, non è disponibile per un certo periodo di tempo. Ciò significa che, nel valutare come investire il vostro denaro, dovreste avere ben chiaro se volete o meno accedere al denaro nel prossimo futuro.

Anche la complessità deve essere sempre presa in considerazione, poiché non tutti i tipi di investimento sono adatti ai principianti. Se non si hanno esperienze precedenti con gli investimenti, è meglio evitare prodotti finanziari troppo complessi o almeno adottare un approccio graduale o chiedere una consulenza.

Il triangolo magico degli investimenti è un buon modo per classificare i rendimenti, la flessibilità e la sicurezza. Analizziamo anche le prospettive future delle singole forme di investimento. Qual è l’investimento che probabilmente continuerà a produrre profitti in futuro?

La coscienza ecologica si è aggiunta sempre più spesso alla lista dei requisiti per un investimento adeguato, soprattutto negli ultimi anni. Le persone vivono in modo più consapevole e sostenibile e si aspettano le stesse qualità dai loro prodotti finanziari. L’opzione di investimento più adatta a voi dipende anche dalla vostra attuale fase di vita.

Siete studenti? Avete figli? Siete sposati? In quale fase della vita vi trovate attualmente? E per quanto tempo vorreste investire il vostro denaro? Se avete ancora una vita davanti a voi, ad esempio, ha senso pensare a lungo termine e investire ogni mese somme più piccole.

L’ultimo criterio da considerare è l’aspetto fiscale di un investimento. Dove è possibile risparmiare sulle tasse (ad esempio con gli immobili)? Nella nostra valutazione ci concentriamo sulle forme di investimento più comuni: Call money/depositi a termine, titoli di Stato, azioni/fondi/ETF, oro e immobili.

A seconda dell’ammontare del capitale disponibile, si possono prendere in considerazione diversi tipi di investimenti o mix di portafoglio. Di seguito vi mostriamo quali opzioni sono disponibili per quale importo.

Investimento di 5.000 euro

In cosa dovrei investire se volessi investire 5.000 euro?

Immobiliare:

Sorprendente per molti: con 5.000 euro è possibile investire in un immobile come capitale di rischio. L’idea è quella di acquistare un appartamento in una posizione che garantisca una buona affittabilità e coprire il prezzo di acquisto con un prestito bancario. I 5.000 euro vengono utilizzati per le spese accessorie all’acquisto. Il prestito bancario viene rimborsato un po’ alla volta con le entrate mensili degli affitti e gli interessi vengono in gran parte serviti.

Tuttavia, di solito è necessario un piccolo investimento mensile. In seguito, una volta estinto il mutuo, si ottiene un interessante flusso di cassa mensile pari al reddito da locazione, da cui vanno ovviamente detratti i costi. Senza dubbio uno dei migliori investimenti del momento se si dispone di 5.000 euro di capitale proprio. Il rischio (“oro concreto”) e l’investimento azionario (utilizzo di capitale preso in prestito) sono bassi.

Valutazione: ⭐⭐⭐⭐ (4/5)

Obbligazioni governative:

I titoli di Stato tornano a offrire tassi d’interesse leggermente più interessanti. Inoltre, si avrebbe una posizione “sicura” nel proprio portafoglio, in quanto i titoli di Stato sono anche definiti “tasso d’interesse privo di rischio”. Tuttavia, l’esempio del tetto del debito in America dimostra che questo tasso d’interesse non è affatto privo di rischio.

Il limite è stato nuovamente superato nella prima metà del 2023, quando è stato necessario trovare un nuovo compromesso per evitare una bancarotta nazionale. È stato deciso che il tetto del debito poteva essere sospeso fino al 2025, a condizione che la spesa pubblica fosse ridotta nello stesso periodo. Una situazione analoga si è verificata nel 2021.

Valutazione: ⭐⭐ (2/5)

Azionari/fondi/ETF:

Azioni, fondi ed ETF possono essere forme di investimento adatte. Tuttavia, potrebbe essere più sensato creare un piano di risparmio piuttosto che fare un investimento una tantum. In questo modo, si può evitare di acquistare in un punto di ingresso costoso. Potrebbe essere possibile acquistare un immobile in combinazione con un piano di risparmio in azioni o ETF.

Valutazione: ⭐⭐⭐⭐ (4/5)

Oro:

In linea di principio, l’oro è molto adatto come parte di un portafoglio.

Valutazione: ⭐⭐⭐⭐ (3/5)

Moneta giornaliera/depositi a termine:

Un investimento in call money o in depositi a termine può essere attualmente conveniente, poiché i tassi d’interesse sono tornati a salire leggermente. Tuttavia, sono ancora piuttosto bassi. Il conto call money ha anche un ottimo punteggio in termini di flessibilità, in quanto il vostro denaro è disponibile ogni giorno. È anche possibile cancellare il conto di deposito a termine prima della scadenza e ottenere il rimborso del denaro. Tuttavia, questa procedura è associata a costi elevati e alla perdita di interessi.

Valutazione: ⭐⭐⭐⭐ (3/5)

Investire 10.000 euro

Quali sono le opzioni per investire 10.000 euro?

Immobiliare:

Un investimento immobiliare è ancora più vantaggioso se viene effettuato con questo importo. Con questo importo, ci sono già più immobili disponibili per l’acquisto. Con 10.000 euro di capitale disponibile, gli immobili sono quindi una parte importante della risposta alla domanda: in cosa investire?

Valutazione: ⭐⭐⭐⭐⭐ (5/5)

Obbligazioni governative:

Con 10.000 euro, i titoli di Stato sono una possibile aggiunta all’investimento. Attualmente stiamo assistendo al rialzo dei tassi d’interesse, che porta a un aumento dei rendimenti dei titoli di Stato.

Valutazione: ⭐⭐ (2/5)

Azioni/fondi/ETF:

Investire parte del proprio portafoglio in azioni o fondi può essere sensato, a seconda della propria strategia di investimento e del proprio orizzonte temporale.

Valutazione: ⭐⭐⭐⭐ (3/5)

Oro:

È consigliabile combinare l’oro con un altro investimento in questa classe di attivi.

Valutazione: ⭐⭐⭐⭐(3/5)

Moneta giornaliera/depositi a termine:

Entrambi gli investimenti sono noti per la sicurezza del vostro denaro. Fino a 100.000 euro per banca possono essere garantiti dallo Stato. L’altro vantaggio può risiedere nell’alto livello di flessibilità, anche se questo può comportare costi aggiuntivi per i depositi a tempo determinato.

Valutazione: ⭐⭐⭐⭐ (3/5)

Investire 20.000 euro

Investire 20.000 euro – in cosa investire?

Proprietà:

20.000 euro possono essere un budget perfetto per effettuare un investimento immobiliare sostenibile in uno o più immobili. Proprio come con un capitale di 10.000 euro, il capitale proprio di 20.000 euro dovrebbe essere utilizzato per le spese accessorie all’acquisto. La differenza sta nel fatto che si possono acquistare più immobili o un appartamento in una località di prima categoria.

Anche in questo caso il prezzo d’acquisto è finanziato da una banca e gli inquilini rimborsano il prestito per voi. È importante stipulare un mutuo vantaggioso. Si consiglia di effettuare un confronto tra i finanziamenti. Questo tipo di investimento può costituire una parte importante della vostra pensione.

Valutazione: ⭐⭐⭐⭐⭐ (5/5)

Obbligazioni governative:

Con un importo di investimento di 20.000 euro, i titoli di Stato sono generalmente considerati un’ancora di sicurezza.

Valutazione: ⭐⭐ (2/5)

Azioni/fondi/ETF:

In questo caso, l’asset allocation è utile per gli investitori privati passivi. Si tratta di un portafoglio diversificato che si adatta bene a un orizzonte di investimento a lungo termine.

Valutazione: ⭐⭐ (2/5)

Oro:

In linea di principio, aggiungere oro a un portafoglio di investimenti con 20.000 euro può essere una mossa sensata.

Valutazione: ⭐⭐⭐⭐(3/5)

Moneta giornaliera/depositi a termine:

In questa classe di attivi, il vostro denaro potrebbe non crescere come vorreste. Ma potete accedere al vostro denaro in modo flessibile. Entrambi i tipi di investimento possono essere utilizzati come riserva finanziaria. Almeno due o tre stipendi netti dovrebbero essere presenti nel vostro conto. Sia il call money che i depositi a tempo determinato offrono tassi d’interesse piuttosto bassi. Esistono quindi alternative molto migliori per investire il proprio denaro in modo orientato al rendimento.

Valutazione: ⭐⭐⭐⭐ (3/5)

Investire 30.000 euro

Cosa significa investire 30.000 euro?

Immobiliare:

Con 30.000 euro si può procedere inizialmente come con 20.000 euro. Ciò significa acquistare uno o più immobili finanziati da una banca.

Valutazione: ⭐⭐⭐⭐⭐ (5/5)

Obbligazioni governative:

Chi cerca un rifugio sicuro in questa classe di attivi (30.000 euro) può trovarlo nei titoli di Stato.

Valutazione: ⭐⭐ (2/5)

Azionari/fondi/ETF:

Le azioni possono avere un senso. Tuttavia, gli investitori devono essere molto disposti ad assumersi dei rischi. Può essere una buona idea combinare un investimento in azioni con l’acquisto di un immobile. In questo modo, l’immobile offre sicurezza e l’investitore può investire parte del suo denaro in azioni con un rischio elevato. Se invece non si vuole correre alcun rischio, è più probabile che si combini l’investimento immobiliare con titoli di Stato o oro.

Valutazione: ⭐⭐ (2/5)

Oro:

L’oro è adatto come piccola componente di un investimento. Potete investire il resto del vostro patrimonio in immobili.

Valutazione: ⭐⭐⭐⭐ (3/5)

Moneta giornaliera/depositi a termine:

Anche se i tassi d’interesse sui depositi a vista o a termine sono bassi, il vostro denaro è disponibile in modo flessibile.

Valutazione: ⭐⭐⭐⭐ (3/5)

Investire 50.000 euro

Come investire 50.000 euro in modo redditizio?

Immobiliare:

Con 50.000 euro, un investitore può costruire un portafoglio incentrato sugli immobili che può essere integrato con altri elementi. Ad esempio, è possibile investire 2/3 del patrimonio in immobili. La procedura è la stessa descritta per i 30.000 euro. L’altro terzo può essere suddiviso in modo sensato tra le altre strategie di investimento.

Valutazione: ⭐⭐⭐⭐⭐ (5/5)

Obbligazioni governative:

I titoli di Stato sono una possibile alternativa all’oro da integrare in un portafoglio misto.

Valutazione: ⭐⭐ (2/5)

Azionari/fondi/ETF:

Può essere un’aggiunta adeguata al portafoglio di un investitore con un profilo di rischio medio-alto.

Valutazione: ⭐⭐⭐⭐ (3/5)

Oro:

Come i titoli di Stato, anche l’oro è una componente sicura di un portafoglio misto.

Valutazione: ⭐⭐⭐⭐ (3/5)

Moneta giornaliera/depositi a termine:

Con questa forma di investimento, l’investitore riceve bassi tassi di interesse, ma il suo denaro è investito in modo sicuro sul suo conto.

Valutazione: ⭐⭐⭐⭐ (3/5)

Investire 100.000 euro

Con 100.000 euro è possibile creare un portafoglio diversificato con particolare attenzione al settore immobiliare.

Immobiliare:

Con 100.000 euro è possibile acquistare diversi immobili come investimento. Questi immobili costituiscono la base di un portafoglio diversificato che è fortemente coperto con oro e/o titoli di Stato o contiene una componente orientata al rischio sotto forma di azioni ed ETF.

Valutazione: ⭐⭐⭐⭐⭐ (5/5)

Obbligazioni governative:

Come già accennato, i titoli di Stato possono fungere da copertura per il portafoglio.

Valutazione: ⭐⭐⭐⭐ (3/5)

Azionari/fondi/ETF:

Per gli investitori avversi al rischio, probabilmente non è una scelta sensata riempire il portafoglio di azioni. Con un profilo di rischio medio, una miscela di azioni o ETF può essere intelligente se il portafoglio immobiliare è coperto anche con oro e/o obbligazioni.

Valutazione: ⭐⭐⭐⭐ (3/5)

Oro:

L’oro può essere una buona alternativa ai titoli di Stato per coprire il proprio portafoglio. L’oro offre anche un elevato grado di sicurezza, ma il rendimento è limitato. La sua indipendenza dalle crisi rende l’oro un’interessante ancora sicura per i tempi difficili. Se si acquista l’oro, non si tratta di certificati o simili, ma di oro “vero” sotto forma di monete o lingotti. Questi hanno un valore reale in caso di crisi e possono essere utilizzati come oggetto di scambio.

Valutazione: ⭐⭐⭐⭐ (3/5)

Moneta giornaliera/depositi a termine:

Il vostro investimento è al sicuro in questa classe di attivi. Se volete ritirare una piccola parte del vostro investimento in modo molto flessibile, un conto in denaro overnight può essere un’opzione.

Valutazione: ⭐⭐⭐⭐ (3/5)

Investire 200.000 euro

Quali sono le opzioni per investire 200.000 euro? Per un investimento azionario di 200.000 euro, un portafoglio d’investimento fortemente incentrato sul settore immobiliare, ma che integri componenti sicure come titoli di Stato/obbligazioni societarie e/o oro, è una buona opzione. Quindi, nello specifico: in cosa investire con 200.000 euro di capitale?

Immobili:

Gran parte del portafoglio può basarsi su immobili in affitto. Ciò significa: costruire un reddito passivo. In questa classe di attività si possono acquistare fino a dieci immobili, poiché l’investimento azionario è compreso tra 8.000 e 12.000 euro, a seconda della posizione e delle dimensioni dell’immobile, ed è quindi relativamente basso.

Per evitare il rischio di cluster, è possibile utilizzare il concetto di condominio virtuale. Questo concetto funziona come segue: Si acquistano diversi appartamenti in tutta la Germania, che vengono gestiti centralmente e a un prezzo vantaggioso. Questo concetto funziona come un investimento in un condominio con diversi appartamenti. Gli investitori beneficiano anche del vantaggio della diversificazione, in quanto gli immobili sono situati in località diverse.

Se, contrariamente alle aspettative, una località dovesse registrare uno sviluppo economico debole, il portafoglio immobiliare complessivo è molto ben protetto grazie alla diversificazione. Il vantaggio principale rispetto all’acquisizione di una proprietà multipartecipata convenzionale è che i singoli appartamenti sono situati in diverse località tedesche.

Con gli immobili si possono realizzare anche effetti di risparmio fiscale, che possono essere significativi su una tale scala e che quindi offrono un ulteriore vantaggio rispetto ad altri tipi di investimento. In combinazione con concetti di risparmio fiscale come una GmbH di gestione patrimoniale, gli immobili possono essere la chiave per l’indipendenza finanziaria.

Valutazione: ⭐⭐⭐⭐⭐ (5/5)

Obbligazioni statali:

Anche i titoli di Stato possono fungere da componente di copertura del portafoglio in questa classe d’investimento.

Valutazione: ⭐⭐⭐⭐ (3/5)

Azionari/fondi/ETF:

Naturalmente, una parte del patrimonio può essere investita in azioni o ETF. Tuttavia, in questo contesto non è prevista la leva finanziaria, come nel caso degli immobili, ad esempio. Ciò significa che solo il capitale azionario investito lavora per l’investitore, il che comporta una riduzione del rendimento, con un rischio relativamente elevato.

Valutazione: ⭐⭐⭐⭐ (3/5)

Oro:

Un investimento in oro può essere utilizzato per coprire il portafoglio.

Valutazione: ⭐⭐⭐⭐ (3/5)

Moneta giornaliera/depositi a termine:

Questa classe di attivi offre all’investitore una buona opportunità di tenere al sicuro il proprio denaro e di accedervi in modo flessibile. Tuttavia, i rendimenti sono piuttosto bassi.

Valutazione: ⭐⭐⭐⭐ (3/5)

Investire 500.000 euro

Avete 500.000 euro – ma in cosa investire? In linea di principio, la scelta più ovvia è un portafoglio diversificato e ponderato per gli immobili, con effetti di risparmio fiscale applicati.

Proprietà:

Per gli investitori può essere una grande sfida costruire un portafoglio immobiliare su un periodo di alcuni mesi o anni che sia diversificato e non rappresenti un rischio di cluster.

Per questo motivo, abbiamo sviluppato il concetto del cosiddetto condominio virtuale. Questo concetto combina i vantaggi di molti piccoli investimenti in singoli appartamenti in diverse località e i vantaggi di un investimento centralizzato in un immobile più grande con molti appartamenti in un’unica località.

Nel caso di un immobile di grandi dimensioni, la gestione del condominio e degli affitti è centralizzata. Tuttavia, in questo caso esiste un rischio di cluster, poiché tutti gli appartamenti si trovano in un unico luogo. Con l’aiuto del condominio virtuale, un investitore può beneficiare di diverse regioni top in tutta la Germania e allo stesso tempo avere accesso alla gestione centralizzata.

Rispetto a un investimento in azioni o ETF, l’investitore può anche beneficiare di vantaggi fiscali. In primo luogo, vi è la possibilità di vendere l’immobile in esenzione fiscale dopo dieci anni. D’altra parte, un immobile quotato in borsa può comportare vantaggi fiscali, in quanto i costi di ristrutturazione possono essere dedotti dalle tasse.

Valutazione: ⭐⭐⭐⭐⭐ (5/5)

Obbligazioni governative:

Gli investitori che non vogliono assumersi grossi rischi possono inserire nel loro portafoglio i titoli di Stato come elemento di sicurezza. Questa componente può essere integrata o sostituita dall’oro.

Valutazione: ⭐⭐⭐⭐ (3/5)

Azioni/fondi/ETF:

Come gli immobili, le azioni sono beni tangibili. Questa forma di investimento offre anche un alto rendimento.

Valutazione: ⭐⭐⭐⭐ (3/5)

Oro:

Sia l’oro che i titoli di Stato servono a coprire il portafoglio. Entrambe le forme di investimento possono essere utilizzate come componenti sicure, ma possono anche essere combinate tra loro.

Valutazione: ⭐⭐⭐⭐ (3/5)

Moneta giornaliera/deposito a termine:

Come già detto, questa classe di attivi offre flessibilità e sicurezza. Inoltre, entrambi i tipi di investimento offrono l’opportunità di disporre di riserve liquide – ad esempio, due o tre stipendi mensili netti possono essere lasciati qui.

Valutazione: ⭐⭐⭐⭐ (3/5)

Conclusioni e prospettive

Come si può investire correttamente il denaro? Questo dipende in gran parte da tre condizioni:

- la quantità di capitale disponibile,

- il bisogno di sicurezza dell’investitore e

- i requisiti di liquidità dell’investimento

Un immobile come investimento di capitale rappresenta un investimento sostenibile con forti rendimenti a partire da soli 5.000 euro, ma in alcuni casi solo da 10.000 euro. Se si dispone di una quantità di capitale proprio significativamente superiore, la copertura del portafoglio con obbligazioni o oro svolge un ruolo importante.

L’opportunità di un’ulteriore diversificazione attraverso azioni o ETF dipende sempre dal profilo di rischio personale dell’investitore. In linea di principio, tuttavia, negli ultimi decenni è diventato chiaro che gli immobili possono rivelarsi l’alternativa migliore grazie alla possibile leva finanziaria e al non trascurabile risparmio fiscale.

In sintesi, nel 2023 saranno ancora disponibili diverse strategie di investimento per investire i propri risparmi in modo redditizio e con un rischio accettabile.