Il miglior investimento del momento? Raccomandiamo proprietà ed ETF

Gli ETF e gli immobili sono consigliati per gli investimenti a lungo termine. Call money, depositi a termine e conti di risparmio selezionati sono adatti per investimenti a breve termine. Nonostante la garanzia europea sui depositi, gli investitori prudenti dovrebbero limitarsi alle banche con sede nell’Europa occidentale e settentrionale.

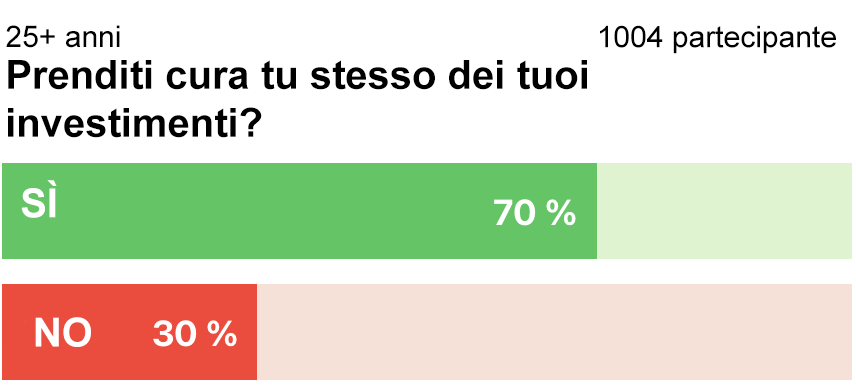

Sempre più persone vogliono prendere in mano i propri soldi. Questa tendenza si riflette anche nel nostro sondaggio non rappresentativo, condotto su 1004 persone:

La netta maggioranza degli intervistati vuole prendere in mano il tema dell’investimento del denaro (sondaggio effettuato tramite appinio.com)

Pagare prima i debiti

È logico prendersi cura delle proprie finanze e dell’accumulo di ricchezza, ma è bene saldare prima i debiti sul conto corrente o i prestiti al consumo, poiché gli interessi sui debiti risparmiati sono di solito più alti degli interessi sui risparmi che si potrebbero ottenere con lo stesso denaro. Questo non vale per gli interessi sui debiti contratti nell’ambito di un investimento, in particolare per i mutui immobiliari.

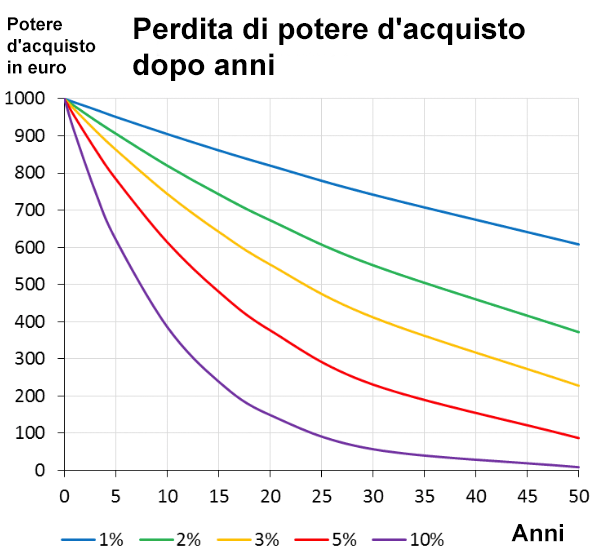

L’inflazione riduce il rendimento reale

La BCE punta a un’inflazione del 2%, considerata uno stato di stabilità dei prezzi per motivi di teoria economica. La costante perdita di potere d’acquisto non è quindi un errore del sistema, ma intenzionale. Dal 1994, il tasso di inflazione in Germania è stato compreso tra lo 0 e il 2,5%. Ma da febbraio a settembre 2023 è stato costantemente vicino al 9%. Questi punti percentuali devono essere dedotti dal rendimento nominale di un investimento per ottenere il tasso di interesse reale.

L’inflazione indebolisce sensibilmente il potere d’acquisto:

(Si ipotizza un’inflazione dell’1, 2, 3, 5 e 10%, fonte: johannes-strommer)

Opportunità di investimento dal punto di vista del consumatore

Secondo lei, quali dei seguenti prodotti sono più adatti all’accumulo di ricchezza?

A questa domanda è stata data la seguente risposta nel Barometro della ricchezza 2021 dell’Associazione delle Casse di Risparmio:

| 20212020 | |

| Azioni | 2523 |

| Fondi di investimento | 2220 |

| Libretto di risparmio | 2022 |

| Proprietà in affitto | 1919 |

| Proprietà per uso proprio | 1821 |

| Assicurazione sulla vita | 1817 |

| Contratto di risparmio della società di credito | 1718 |

| Pensioneassicurazione | 1617 |

| Dennità giornaliera | 1516 |

| Metalli preziosi | 1314 |

| Deposito a scadenza fissa | 1011 |

| Piano pensionistico aziendale | 1010 |

| Fondi immobiliari | 88 |

| Interessi fissi. Titoli | 89 |

| Criptovalute | 73 |

| Pensione di reversibilità | 44 |

| Pensione di reversibilità | 11 |

Come si evince dalla tabella, le azioni, i fondi d’investimento, le criptovalute e le assicurazioni sulla vita hanno aumentato il favore degli investitori dal 2020 al 2021. Gli immobili in affitto come investimento hanno mantenuto il quarto posto. I conti di risparmio, i contratti di risparmio delle società edilizie, le assicurazioni pensionistiche, il denaro overnight, i depositi a tempo determinato e i titoli a tasso fisso sono diminuiti di popolarità. Il fatto che il denaro a vista e i depositi a tempo determinato stiano perdendo popolarità non sarà certamente più valido nel 2024, quando i tassi di interesse saranno più alti. Infatti, un altro studio di Commerzbank & Quirion del 2021 e 2023 mostra un quadro diverso. Tuttavia, questo studio combinava conti di deposito a chiamata, conti di deposito a termine e conti di deposito a scadenza. Questa indagine differisce in modo significativo dallo studio sulle casse di risparmio anche per altri aspetti. Manca anche la classe di attività immobiliare. A quanto pare non è stata oggetto di indagine.

| 20232021 | |

| Moneta giornaliera, moneta a termine, moneta a termine | 6558 |

| Azioni | 4951 |

| ETF, ETC | 4134 |

| Fondi | 4043 |

| Libretto di risparmio | 3333 |

| Metalli preziosi | 1820 |

| Obbligazioni | 1615 |

| Crittografia | 1618 |

| Materie prime | 76 |

| Derivati | 77 |

| Art & Co. | 55 |

Il modo in cui gli altri investono il loro denaro è interessante e può aiutare nel processo decisionale. Tuttavia, dai due sondaggi citati è chiaro che le cifre possono differire in modo significativo. In particolare, l’alto livello di sostegno alle criptovalute nel sondaggio di Commerzbank indica una base di intervistati non rappresentativa.

Il miglior investimento del momento

Qual è l’investimento migliore al momento? Il seguente confronto comprende undici tipi di investimento.

Conto di risparmio

Il conto di risparmio fuori moda, che oggi è più che altro un conto di risparmio virtuale – senza un libretto di risparmio da toccare – non deve nascondersi dietro ai depositi a vista e a quelli a termine quando si tratta di tassi d’interesse. Le offerte di conti di risparmio si posizionano spesso tra i depositi a tempo determinato e il denaro a chiamata: periodi di preavviso più brevi, ad esempio 30 giorni, rispetto ai depositi a tempo determinato e tassi di interesse più elevati rispetto ai clienti esistenti con denaro a chiamata.

Offerte di conti di risparmio con almeno il 2%

A partire dal 8.05.2024:

- akf bank: 2%, periodo di preavviso di 6 settimane, accredito mensile degli interessi.

- GEFA BANK: 1,9%, periodo di preavviso di 3 mesi (ma 2.000 euro possono essere prelevati mensilmente), credito di interessi annuale.

- MMV Bank: 2,0%, periodo di preavviso di 3 mesi (ma è possibile prelevare 2.000 euro al mese), accredito degli interessi annuale.

- Volkswagen Financial Services: 1,75%, periodo di preavviso di 30 giorni, interessi accreditati annualmente.

Conto di deposito giornaliero (Tagesgeld)

Il conto di deposito giornaliero offre interessi simili a un conto di risparmio, ma senza periodo di preavviso. Il denaro è disponibile quotidianamente.

Offerte attuali per il deposito giornaliero

Aggiornato al 27/06/2025:

- Trade Republic: 2,0% senza limiti

- Wüstenrot: 1,0% fino a 500.000 EUR.

- Commerzbank: 2% fino a 1 milione di EUR, anche per clienti esistenti, ma solo per “nuovi fondi trasferiti” (il denaro non deve essere stato depositato presso Commerzbank, comdirect o onvista negli ultimi 6 mesi), interessi accreditati annualmente.

- Bank of Scotland: 1,25% per nuovi ed esistenti clienti, nessuna durata fissa, interessi accreditati annualmente

Deposito a termine (Festgeld)

Il denaro in un deposito a termine non è disponibile durante il periodo di investimento. Una strategia combinata offre flessibilità: una piccola somma per le emergenze in un conto giornaliero e il resto in depositi a termine con scadenze diverse.

Offerte attuali per il deposito a termine

Aggiornato al 27/06/2025

- Volkswagen Financial Services: 1,9% per 90–179 giorni, 1,9% per 180–269 giorni, 1,9% per 270–359 giorni. Da 2.500 EUR in su, nessun limite massimo.

- Renault Bank direkt: 2,15% per 1 anno, 2,25% per 2 anni, 2,3% per 3 anni, 2,35% per 4 anni, da 2.500 EUR in su, nessun limite massimo.

Immobili

Gli immobili in affitto, noti anche come immobili a reddito, immobili d’investimento, immobili a reddito o Zinshaus (Austria), sono considerati sicuri e redditizi. Il finanziamento con prestiti bancari crea una leva finanziaria. Ciò aumenta il rendimento di questo investimento matematicamente e quindi in termini reali: dovendo utilizzare meno fondi propri, il decisivo rendimento del capitale proprio aumenta.

Condivisioni

Con le azioni è possibile ottenere rendimenti elevati, ma anche perdite totali. Il rischio può essere ridotto attraverso la diversificazione e un orizzonte di investimento a lungo termine. Se si è sicuri di poter risparmiare il denaro investito per un periodo di tempo molto lungo, il mercato azionario è generalmente un’opzione interessante. Nel considerare il rischio, occorre distinguere tra azioni a dividendo e azioni di crescita:

- I titoli tedeschi a dividendo sono raggruppati nel “DivDAX”. Tra questi, ad esempio, Allianz, Bayer, BASF, Deutsche Bank, E.ON, VW, Mercedes-Benz e BMW. Le azioni a dividendo sono simili agli immobili come investimento di capitale: gli investitori beneficiano sia dell’aumento di valore dell’immobile d’investimento sia dei rendimenti continui, che vengono pagati regolarmente sotto forma di dividendi o di affitto.

- Le azioni growth non pagano dividendi. Gli investitori ottengono invece i loro rendimenti attraverso l’aumento del prezzo delle azioni. Le società in questione investono nel futuro del proprio modello di business. Queste aziende sono innovative e vengono scambiate in borsa a multipli di vendita elevati, come Amazon, Tesla o Microsoft.

La sicurezza e i rendimenti di questa asset class dipendono anche dal tipo di azione e dall’ampiezza del portafoglio.

Obbligazioni

Anche le obbligazioni sono titoli. Con l’aiuto delle obbligazioni, un governo o un’azienda prende in prestito denaro dagli investitori e lo restituisce più gli interessi alla fine di un periodo prestabilito. Anche se le obbligazioni sono relativamente sicure, esiste comunque il rischio di insolvenza delle imprese o di fallimento del governo. È improbabile che la Germania vada in bancarotta, ma non si può escludere che ciò accada per molti altri Paesi, compresi quelli industrializzati. Le obbligazioni sono solitamente più redditizie dei depositi a termine.

Fondi

Una società di fondi prende il denaro di diversi investitori e lo investe in blocco in varie attività. La società di fondi persegue così l’obiettivo di un’ampia diversificazione. Esistono diversi tipi di fondi, come i fondi azionari, i fondi immobiliari, i fondi obbligazionari o i fondi misti. Poiché questa forma di investimento non punta tutto su un unico paniere, il rischio di perdita è minore rispetto alle singole azioni. I fondi sono gestiti attivamente dalla società di gestione e possono ottenere un rendimento accettabile.

ETF

Gli ETF (Exchange Traded Funds) sono fondamentalmente dei fondi. Tuttavia, gli ETF non sono gestiti attivamente, come nel caso dei fondi azionari tradizionali. Ciò significa che le commissioni, che riducono il rendimento, sono molto basse per gli ETF. Gli ETF si limitano a seguire gli indici azionari come il DAX o lo S&P 500 e non cercano di sovraperformare le azioni acquistandole e vendendole continuamente. Gli ETF tengono quindi conto dell’arguto adagio del mercato azionario “l’avanti e indietro svuota le tasche”.

Gli ETF sono un investimento redditizio e sicuro e da questo punto di vista sono a pari merito con gli investimenti immobiliari. Tuttavia, gli ETF vengono battuti dall’immobiliare in termini di strutturazione fiscale, leva finanziaria e, ultimo ma non meno importante, fattori sociali come la creazione di alloggi e la creazione di valore regionale. Con un ETF che segue il famoso indice azionario MSCI World, l’investitore sostiene principalmente le grandi aziende statunitensi come Apple & Co.

Gli ETF sull’MSCI World hanno ottenuto un notevole rendimento medio annuo del 9% per 50 anni. Tuttavia, da tempo ci sono voci che criticano la forte focalizzazione dell’MSCI World sulle società statunitensi. Gli investitori non si stanno perdendo il grande potenziale di crescita dei mercati emergenti? E la Cina? Si potrebbe affermare che il successo dell’MSCI World lo dimostra. Resta da chiedersi se la forte performance degli ultimi decenni, basata sul dominio economico degli Stati Uniti, possa semplicemente continuare.

Bitcoin

Tra le criptovalute, Bitcoin si distingue come la più affidabile, eppure Bitcoin è anche considerato molto insicuro. Il Bitcoin è discutibile:

- Il Bitcoin è sempre a rischio di crollo dei prezzi a seguito di interventi governativi. Gli Stati, in particolare gli USA e l’UE, possono ostacolare notevolmente la conversione del Bitcoin in dollari ed euro.

- Il codice centrale del Bitcoin viene costantemente sviluppato da diverse centinaia di persone nel processo open source, il che rende il Bitcoin opaco e imprevedibile.

- Nella blockchain di Bitcoin possono essere caricati anche dati diversi dalle informazioni di pagamento, come le immagini. Ciò causa un inutile consumo di memoria e di larghezza di banda. Una volta caricate sulla blockchain da qualsiasi persona, le immagini, come tutto il resto, non possono essere mai rimosse.

- Il mondo dei Bitcoin è generalmente molto turbolento, con molti attori poco trasparenti. Ad esempio, gli utenti devono assicurarsi di acquistare il portafoglio per i bitcoin direttamente dal produttore per escludere la possibilità che l’intermediario abbia iniettato nel dispositivo un codice maligno che rubi i bitcoin.

Oro

L’oro è spesso malvisto dagli esperti finanziari, ma è meglio della sua reputazione, anche se nessuno dovrebbe investire tutto il proprio patrimonio in oro, se non altro per distribuire il rischio.

- Una critica mossa all’oro è che non ha un rendimento intrinseco. Ma anche nel caso delle azioni, alla fine si tratta di una questione di domanda. La domanda di azioni e di oro può essere motivata in modo diverso in superficie; in fin dei conti, in entrambi i casi gli investitori stanno speculando sull’aumento dei prezzi.

- L’oro affascina le persone da 7.000 anni e non c’è fine in vista. La domanda di oro è inarrestabile, soprattutto nel Sud del mondo, dove la popolazione è in crescita.

- Disastri e conflitti spingono temporaneamente il prezzo dell’oro, ma un fattore più duraturo è stata la crisi finanziaria del 2008, che ha fatto capire a tutti che un investimento nel sistema di fiat money (ovvero di cartamoneta) e di azioni da solo potrebbe non essere abbastanza sicuro.

Come aggiunta al portafoglio, l’oro può compensare le perdite di altre forme di investimento in tempi di crisi. Il prezzo dell’oro è più basso per i lingotti più grandi che per i lingotti e le monete. Tuttavia, le unità più piccole sono più flessibili in tempi di crisi. Tuttavia, alcuni esperti non ritengono realistico uno scenario post-apocalittico in cui i piccoli pezzi d’oro fungono da mezzo di pagamento.

L’oro può essere acquistato fino a 1.999,99 euro in contanti e dietro rilascio di una ricevuta senza nome. La ricevuta in contanti deve essere conservata per essere presentata alla compagnia di assicurazione in caso di perdita.

Investimenti di valore – beni che si possono toccare

Il termine investimento si riferisce solitamente a investimenti in immobili o a investimenti su scala un po’ più ampia, mentre investimento si riferisce a investimenti in beni tangibili, solitamente rari, come orologi di lusso, oggetti d’antiquariato, arte o vino. Il termine investimento si riferisce solitamente a depositi a tempo determinato, denaro overnight o azioni.

Quando si parla di investimenti, il legame personale con il tipo di investimento gioca spesso un ruolo importante. Gli orologi di lusso sono considerati un investimento a rendimento zero o negativo. Tuttavia, oltre ai vantaggi economici, gli investitori possono trarre ulteriori benefici emotivi e sociali dall’investimento; possono toccarli e usarli quotidianamente e discuterne con persone che la pensano allo stesso modo.

Gli investimenti descritti sopra non sono generalmente redditizi, a meno che l’investitore non sia un esperto del settore o non abbia accesso a proprietà particolarmente interessanti.

.

.

Rendimento contro rischio

Per scegliere l’investimento migliore occorre soppesare i tre fattori del rendimento, della sicurezza e dell’orizzonte di investimento. Più un investimento è redditizio, più è rischioso. Tuttavia, nemmeno l’eccessiva cautela è una soluzione, in quanto porta a un vero e proprio declino del patrimonio. Dopo tutto, un rendimento reale positivo deve almeno compensare l’inflazione. Solo dopo aver compensato la perdita di valore dovuta all’inflazione, i risparmiatori ottengono un reale aumento di valore. Depositi a termine, call money e conti di risparmio non sono redditizi, ma piuttosto modi per parcheggiare il denaro che sono ragionevolmente protetti dall’inflazione.

Confronto tra investimenti finanziari

Riassume una panoramica dei vantaggi e degli svantaggi, dei rendimenti e dei rischi delle varie opzioni di investimento.

| Interessi attivi | Sicurezza | |

|---|---|---|

| Portafoglio di risparmio |

1/5

|

5/5

|

| Soldi giornalieri |

2/5

|

5/5

|

| Deposito a termine fisso |

2/5

|

5/5

|

| Proprietà |

4/5

|

4/5

|

| Azioni |

4/5

|

2/5

|

| Obbligazioni |

3/5

|

3/5

|

| Fondi |

3/5

|

3/5

|

| ETF |

4/5

|

3/5

|

| Bitcoin |

4/5

|

1/5

|

| Oro |

2/5

|

3/5

|

| Investimenti preziosi |

1/5

|

3/5

|

Orizzonte di investimento

Oltre al rendimento e al rischio, l’orizzonte d’investimento è un fattore molto importante nella scelta della giusta forma di investimento. L’orizzonte di investimento è il periodo di tempo stimato dall’investitore al momento dell’investimento, durante il quale il denaro deve rimanere investito senza interruzioni e non sarà necessario.

L’orizzonte di investimento: un fattore importante per gli investimenti

Più lungo è l’orizzonte d’investimento, più è probabile che vengano presi in considerazione investimenti potenzialmente più rischiosi come le singole azioni.

| Breve termine (disponibile tutti i giorni: 0-5 anni) | Campagna A medio termine (5 anni) | A lungo termine (10 anni o più) | |

|---|---|---|---|

| Conto di risparmio | X | X | X |

| Dennità giornaliera | X | ||

| Deposito a termine fisso | X | ||

| Immobili | X | X | |

| Azioni | X | X | |

| Obbligazioni | X | X | |

| Fondi | X | X | |

| ETF | X | X | |

| Bitcoin | X | X | X |

| Oro | X | X | X |

| Investimenti di valore | X | X |

Investire denaro con piccole somme

È possibile investire denaro in modo redditizio e sicuro anche con piccole somme mensili:

-

Piano di risparmio mensile:

Ogni mese viene versato un importo fisso su un conto o un deposito tramite ordine permanente. Esistono molti piani di risparmio che consentono di versare ogni mese importi minori in classi di attività avanzate come gli ETF.

-

L’immobile affittato come investimento:

Investire in un immobile in affitto è possibile anche senza costi mensili elevati: l’appartamento viene affittato in modo che l’inquilino si faccia carico di gran parte dei costi di finanziamento e di altro tipo.

Investire denaro per i bambini

I bambini possono naturalmente investire il denaro a lungo termine. Ciò consente di effettuare investimenti più rischiosi, come le azioni individuali.

-

Azioni, fondi ed ETF come investimenti per i bambini

Le azioni, i fondi e gli ETF sono adatti a un orizzonte di investimento a lungo termine, nonostante la loro volatilità.

-

La proprietà in affitto come investimento per i figli

Soprattutto quando la proprietà viene trasferita al figlio sotto forma di dono o di eredità, l’immobile svolge il ruolo speciale attribuitogli dalla politica.

-

Investimento a proprio nome o a nome del figlio

Se da un lato investire a proprio nome è meno complicato, dall’altro non si applica il limite di esenzione per i redditi da capitale di 1.000 euro all’anno, di cui godono anche i figli.

-

Per saperne di più sugli investimenti per bambini

Potete trovare maggiori informazioni su questo argomento su Investire denaro per i bambini.

Riepilogo degli investimenti 2023 / 2024

Rischio, rendimento e orizzonte di investimento sono fattori importanti per una strategia di investimento personale. Se si considerano anche gli aspetti sociali, l’immobiliare ottiene un punteggio particolarmente elevato per quanto riguarda la creazione di spazi abitativi e la creazione di valore regionale.

- Orizzonte di investimento: se si pianifica per generazioni, si può anche rischiare di più.

- Sicurezza: quanto è sicuro l’istituto, la società o lo Stato a cui si affida il denaro?

- Rendimento: cosa batte l’inflazione e genera il miglior rendimento senza essere avventato?

La combinazione di rivalutazione del capitale e reddito da locazione, le opzioni di pianificazione fiscale, la leva finanziaria e l’elevata sicurezza rendono gli immobili una forma di investimento interessante per gli investitori che hanno a disposizione decine di migliaia di euro. Anche gli ETF, come quelli sull’MSCI World, generano buoni rendimenti e sono consigliati sia per la diversificazione del rischio che per una maggiore flessibilità.

Il “rischio di cluster” che viene occasionalmente invocato per gli immobili non è altro che una descrizione un po’ drammaticamente esagerata del rischio di default, generalmente noto e logico, che si verifica quando i risparmiatori non diversificano e puntano tutto il loro patrimonio su un’unica forma di investimento ed eventualmente anche su un unico asset, come una singola azione o un singolo immobile. Abbiamo sempre raccomandato di minimizzare il rischio attraverso la diversificazione e non neghiamo affatto i vantaggi di ETF, call money e depositi a termine. Un investimento immobiliare non può essere fatto con centinaia o poche migliaia di euro. Tuttavia, se disponete di qualche decina di migliaia di euro da investire, se avete denaro investito altrove e se un giorno volete lasciare in eredità o regalare il vostro patrimonio, un immobile selezionato in modo professionale è un investimento molto consigliabile.

Gli esperti di Meine-Renditeimmobilie saranno lieti di fornirvi ulteriori informazioni sulla redditività, la sicurezza e i vantaggi fiscali di un immobile come investimento in una consulenza non vincolante. Grazie al collaudato sistema passo-passo di Meine-Renditeimmobilie, è possibile effettuare investimenti immobiliari altamente redditizi e sicuri a partire da un reddito netto di soli 2.500 euro al mese. Non si tratta di fondi immobiliari o di altre costruzioni, ma del classico acquisto di un immobile di proprietà, a volte piccolo o piccolissimo, con registrazione catastale, notaio e tutto ciò che ne consegue.