Spiegato in modo semplice e con esempi: Il triangolo magico degli investimenti

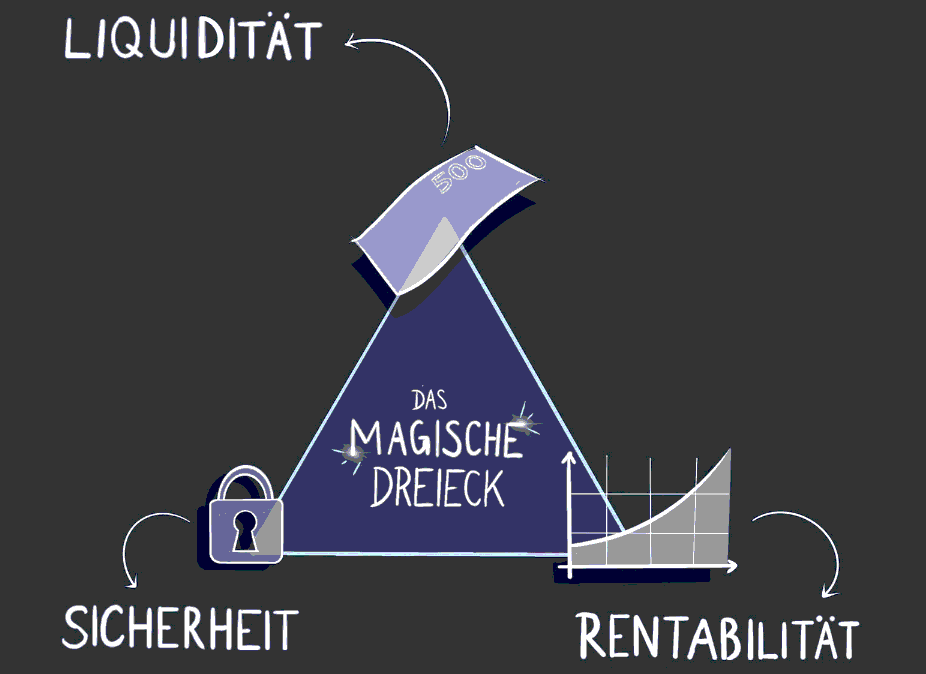

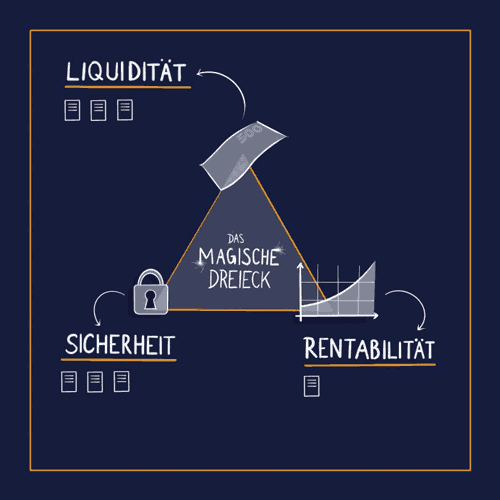

Il triangolo magico dell’investimento è uno strumento utile per valutare e confrontare a colpo d’occhio diversi tipi di investimento, come azioni o immobili o obbligazioni. I tre aspetti del triangolo magico dell’investimento comprendono

- La liquidità di un investimento: quanto velocemente un investimento può essere convertito in un’unità monetaria come euro o dollari USA? È possibile farlo facilmente o c’è un lungo processo dietro, come la vendita di un’opera d’arte rara?

- Il rendimento di un investimento: qual è l’importo in euro o in dollari che un investimento “guadagna” ogni anno? Per un conto di risparmio si tratta degli interessi, per un’azione del guadagno di prezzo e dei dividendi.

- La sicurezza di un investimento: c’è un rischio maggiore che un investimento perda il suo valore dopo un certo periodo di tempo? Si potrebbero citare le criptovalute speculative, ossia piccoli progetti marginali al di fuori di Bitcoin ed Etherium, che possono avere una grande idea ma che alla fine non sono redditizi e quindi la moneta non ha più alcun valore.

Questi tre aspetti sono noti anche come i tre criteri per gli investimenti finanziari. Definizione: l’investimento spiegato in modo semplice:

Il triangolo magico dell’investimento: liquidità, sicurezza e redditività.

Non servono proprietà “magiche” per comprendere il concetto di triangolo magico dell’investimento. Il buon senso è sufficiente a demistificarlo. Se sapete come usarlo, potete risparmiarvi molti grattacapi. Perché quando si tratta di investire, il motto è: se si sa esattamente cosa ci si aspetta dal proprio investimento fin dall’inizio, si può evitare di avere spiacevoli sorprese. Il triangolo magico dell’investimento aiuta in queste considerazioni grazie alla sua rappresentazione visiva facile da immaginare e che dà rapidamente l’idea di un tipo di investimento.

Ma a parte la teoria, diamo un’occhiata alle varie opzioni di investimento e al loro rapporto con il triangolo magico dell’investimento. Perché, sia che si tratti di poche migliaia di euro da investire, sia che si tratti di un ricco investitore che si pone la domanda “Qual è il modo migliore per investire 1 milione di euro? “, i principi sono simili.

Il triangolo magico dell’investimento: esempi

Quali investimenti possiamo analizzare con il triangolo magico degli investimenti? In linea di principio, ciò è possibile con tutte le forme di investimento. In questa guida abbiamo selezionato i seguenti quattro tipi di investimento e li abbiamo analizzati per voi utilizzando il triangolo magico:

- Azioni

- Bitcoin/crypto

- Immobili

- Obbligazioni/libri di risparmio

Azioni e il triangolo magico dell’investimento

Azioni e il triangolo magico.

Ritorno: 2/3

Il rendimento di un investimento azionario dipende ancora una volta in larga misura dalla selezione del singolo titolo. L’S&P500 può servire da riferimento: Dalla sua nascita nel 1957, il rendimento medio annuo è stato di circa l’8%, ben al di sopra del tasso medio di inflazione, pari a circa il 2%.

Sicurezza: 2/3

Per quanto riguarda la sicurezza, tutto dipende dalla scelta dell’azione. Un fondo indicizzato ampiamente diversificato (ETF = Exchange Traded Fund) offre un livello di sicurezza relativamente elevato, mentre un investimento in una piccola società in crescita è notevolmente più rischioso.

Liquidità: 3/3

Un’azione può essere venduta in borsa in qualsiasi momento durante l’orario di apertura, a condizione che ci siano acquirenti sul mercato. Questo non è un problema per le aziende di medie e grandi dimensioni, ma è difficile per le micro-capitali con bassa capitalizzazione di mercato. Tuttavia, quest’ultima non è certo la regola, per cui sono stati assegnati tre punti su tre.

I nostri clienti acquistano immobili d’investimento perfettamente analizzati e sviluppati da noi. Nel corso degli anni, abbiamo effettuato centinaia di valutazioni di immobili e abbiamo individuato le proprietà che saranno ancora redditizie tra 10 e 20 anni.

Il triangolo magico dell’investimento immobiliare

La proprietà e il triangolo magico.

Ritorno: 3/3

I bassi tassi di interesse, la scarsa offerta di alloggi e i dati demografici favorevoli hanno fatto brillare gli occhi degli investitori immobiliari per anni. Gli aumenti dei valori immobiliari raggiunti, a volte con percentuali a due cifre all’anno, rendono rapidamente il contesto altrimenti deprimente dei tassi d’interesse negativi un ricordo del passato. Il rendimento del capitale proprio degli immobili da investimento è generalmente superiore al 20% (più del doppio di quello delle azioni!) ed è ancora più elevato se il prezzo dell’immobile è finanziato al cento per cento. Inoltre, l’immobile genera talvolta un flusso di cassa positivo dopo gli interessi e gli ammortamenti fin dal primo giorno. Non c’è niente di meglio!

Sicurezza: 3/3

Quando si parla di sicurezza, l’investimento immobiliare ha la meglio – parola chiave: oro concreto. Grazie ai bassi tassi di interesse, gli immobili hanno goduto per decenni di una corsa senza cali di valore. Ma anche prima della fase di bassi tassi d’interesse, a partire dal 2008, un immobile da investimento è stato per decenni un investimento sicuro, che ha sempre mantenuto il suo valore materiale in tempi di crisi. Persino i tempi di guerra non hanno potuto intaccare la valutazione a lungo termine. Un grande punto a favore!

Liquidità: 3/3

A prima vista, un immobile in affitto come investimento di capitale può non sembrare un investimento che può essere facilmente scambiato con denaro contante. Ma non è così:

- Con un immobile finanziato a debito, la liquidità dell’investitore è protetta fin dall’inizio. Se nell’acquisto dell’immobile d’investimento sono inclusi solo i costi accessori di acquisto e il prezzo di acquisto è finanziato tramite un prestito bancario, viene vincolata solo una piccola quantità di capitale proprio. Una cosa ben diversa dalle azioni o da un conto di risparmio.

- Se un investitore immobiliare ha bisogno di liquidità in tempi brevi, è possibile accendere un’ipoteca sull’investimento immobiliare in qualsiasi momento. Questo è possibile in pochi giorni e fornisce liquidità immediata.

- Se è necessario un importo elevato, non c’è modo di evitare una vendita anticipata. Tuttavia, se si sceglie una località che si sta sviluppando positivamente e si acquista un immobile a un prezzo relativamente vantaggioso, in caso di vendita urgente un investimento immobiliare è molto richiesto sul mercato. Una vendita può essere conclusa in poche settimane.

Triangolo magico dell’investimento in libri di risparmio

Il libretto e il triangolo magico.

Ritorno: 1/3

A questo punto bisognerebbe dare 0 stelle su 3, perché il rendimento di un conto di risparmio è praticamente inesistente. Gli investitori possono ritenersi fortunati se il tasso di interesse è superiore allo 0% e non negativo.

Sicurezza: 3/3

Nessun interesse, ma liquidazione rapida e un alto grado di sicurezza: almeno per quanto riguarda la sicurezza si può fare affidamento sul libretto di risparmio.

Liquidità: 3/3

Un libretto di risparmio di solito può essere cancellato rapidamente. In qualità di investitori, quindi, è possibile accedere ai fondi abbastanza rapidamente. Tuttavia, resta da capire perché ci si dovrebbe prendere la briga di aprire un libretto di risparmio se tanto non ci sono interessi.

Triangolo magico di investimenti e Bitcoin

Il triangolo magico e il Bitcoin.

Ritorno: 3/3

L’aumento medio annuo del valore del Bitcoin è di poco superiore al 400%. Una cifra incredibile, ma che gli investitori devono pagare con una minore sicurezza e un’elevata volatilità. Grazie alla Finanza decentralizzata (DeFi), le criptovalute come il Bitcoin e l’Ethereum ora generano interessi anche quando vengono prestate o puntate, ad esempio.

Sicurezza: 1/3

Sicurezza e Bitcoin in una sola frase: difficile. È difficile ipotizzare che un giorno il Bitcoin varrà 0 euro per Bitcoin. Se oggi si chiede a una persona a caso nella zona pedonale se comprerebbe 100 Bitcoin per 10 euro, la risposta è quasi certamente sì. Il Bitcoin è affermato e ha ancora un notevole potenziale di crescita del valore nel lungo periodo.

Ma il percorso di avvicinamento è selvaggio e caratterizzato da forti oscillazioni di prezzo. Un attacco alla rete Bitcoin che possa mettere a rischio la sicurezza non è impossibile, ma sarebbe estremamente costoso. Le regolamentazioni o i divieti governativi sono più probabili, rendendo il Bitcoin un investimento complessivamente poco sicuro.

Liquidità: 3/3

Il Bitcoin può essere scambiato 24 ore al giorno, 365 giorni all’anno. La capitalizzazione di mercato e i volumi di scambio sono ora così elevati che il numero massimo di stelle può essere sicuramente assegnato qui.

Il triangolo magico dell’investimento: obiettivi contrastanti

Una Ferrari può essere veloce, ma non costa poco. Molti cavalli e un prezzo di acquisto elevato vanno di pari passo. Una Fiat 500 ha pochi cavalli e costa poco.

Si può parlare di un cosiddetto conflitto di obiettivi. Se un valore è alto, l’altro non può essere altrettanto alto. Un alto livello di sicurezza in un investimento non va mai di pari passo con un rendimento eccezionale. Altrimenti tutti investirebbero in questo investimento, con la conseguenza di un calo dei rendimenti. Il mercato trova quindi sempre il suo equilibrio. Questo è noto come conflitto di obiettivi.

Obiettivi conflittuali di redditività e sicurezza

La redditività e la sicurezza sono in relazione tra loro come il numero di cavalli di un’auto e il suo prezzo di acquisto. Un investimento non può essere “a prova di bomba” e allo stesso tempo estremamente redditizio. Esempio: in tempi di tassi di interesse negativi sui depositi bancari, un rendimento del 10% può essere ottenuto solo in combinazione con un alto livello di incertezza. Può trattarsi di obbligazioni navali “ventose” o di azioni o opzioni azionarie rischiose. Il rischio di perdita totale aumenta con rendimenti più elevati.

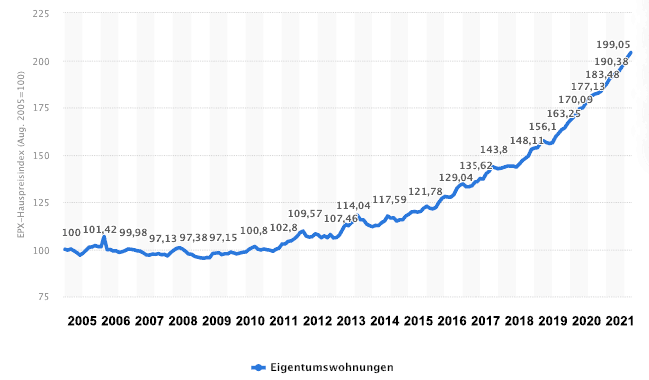

La cosa più simile è la proprietà: gli immobili sono abbastanza redditizi se un’alta percentuale del prezzo di acquisto è coperta da un prestito bancario. D’altra parte, sono relativamente sicuri – non per niente sono sempre stati chiamati “oro concreto”. La performance degli immobili negli ultimi anni parla da sé. Ma anche prima del boom registrato a partire dal 2010, gli immobili avevano un valore estremamente stabile e costituivano un buon modo per coprirsi dall’inflazione.

La performance del settore immobiliare in Germania è notevole.

Obiettivi contrastanti di liquidità e redditività

Può un investimento essere convertibile in contanti in qualsiasi momento e generare allo stesso tempo un rendimento elevato? È un caso molto raro. È molto più probabile che avvenga il contrario: più lunga è la scadenza fissa di un investimento, peggiori sono le possibilità di ottenere il denaro vincolato in anticipo. Le criptovalute offrono un’elevata redditività e un’ottima liquidità. Tuttavia, gli investitori pagano per questo con una bassa sicurezza e, per di più, un’elevata volatilità.

Conclusione: il triangolo magico degli investimenti e come utilizzarlo

La consapevolezza fondamentale è che non esiste un investimento uguale per tutti. Anche se molti loschi “consulenti” fanno promesse da sogno in cui gli investimenti soddisfano tutti i criteri del triangolo magico degli investimenti, questo non è realistico. E certamente non è sostenibile, perché il mercato regola da solo gli squilibri nel tempo.

Chiunque sia alla ricerca di un investimento sostenibile dovrebbe prestare attenzione ai seguenti punti:

- La favola dell’investimento perfetto con elevata liquidità, redditività e sicurezza non esiste. Solo la proprietà come investimento di capitale soddisfa molti criteri, ma a volte è necessario scendere a compromessi in termini di liquidità.

- Se non esiste un UNICO investimento perfetto, la conclusione logica è: non investite tutto il capitale disponibile in uno stesso investimento.

- Diversificazione è la parola magica: se si combinano diversi tipi di investimento, si distribuisce il rischio e si soddisfa ciascuno dei criteri del triangolo magico quando tutti gli investimenti vengono sommati.

- Esempio: un investitore acquista un investimento immobiliare con la leva del debito (elevata sicurezza + redditività, ma sconti sulla liquidità); inoltre, investe in un portafoglio azionario (ad esempio un ETF ampiamente diversificato), che è meno sicuro, ma può essere venduto sul mercato in qualsiasi momento e soddisfa bene i requisiti di liquidità. Infine, si potrebbe integrare una componente molto rischiosa, ma che offre un grande potenziale di profitti elevati (ad esempio, un investimento in criptovalute).

- L’allocazione delle varie forme di investimento varia poi da persona a persona.