Apprezzamento del valore degli immobili: previsione dei prezzi degli immobili

Dove vanno i prezzi degli immobili? Sempre verso l’alto nel lungo termine, ma potrebbe anche esserci una piccola correzione temporanea. I prezzi degli immobili residenziali in Germania sono scesi in media del -7,1% nel 4° trimestre del 2023 rispetto al 4° trimestre del 2022. Secondo l’Ufficio federale di statistica, questo è stato il quinto trimestre consecutivo in cui i prezzi sono diminuiti rispetto allo stesso trimestre dell’anno precedente.

Aggiornamento 26/02/2026: Sono ora disponibili anche i dati Destatis per “Fine 2015 – Fine 2025” relativi agli appartamenti in condominio, ovvero gli ultimi 10 anni attualmente disponibili. Nelle città “Top 7”, cioè le 7 città più grandi della Germania, si è registrato un aumento di valore del 78,8% in 10 anni. Dalla fine del 2015 alla fine del 2023, quindi in 8 anni, nella nostra statistica precedente l’aumento era del 72,1%.

Oggi i valori immobiliari sono ancora in aumento? Per anni abbiamo letto e sentito parlare di una bolla immobiliare e del fatto che presto sarebbe scoppiata. Il coronavirus ha causato ulteriore incertezza. Molte persone si sono tenute il proprio denaro, ma allo stesso tempo si sono chieste come evitare i pericoli dell’inflazione e quindi della svalutazione della moneta. Non è così facile quando le comuni forme di investimento, come i conti di risparmio, non pagano quasi alcun interesse.

Performance immobiliare: positiva da oltre 10 anni

La proprietà come investimento di capitale è stata la goccia che ha fatto traboccare il vaso per molti investitori – dopo tutto, l’oro concreto è un investimento sicuro, secondo il credo. Per dare a voi investitori un’idea dell’andamento dei prezzi sul mercato immobiliare negli ultimi anni e per fare luce sul potenziale futuro, abbiamo riassunto in questo articolo tutto quello che c’è da sapere sulla performance immobiliare.

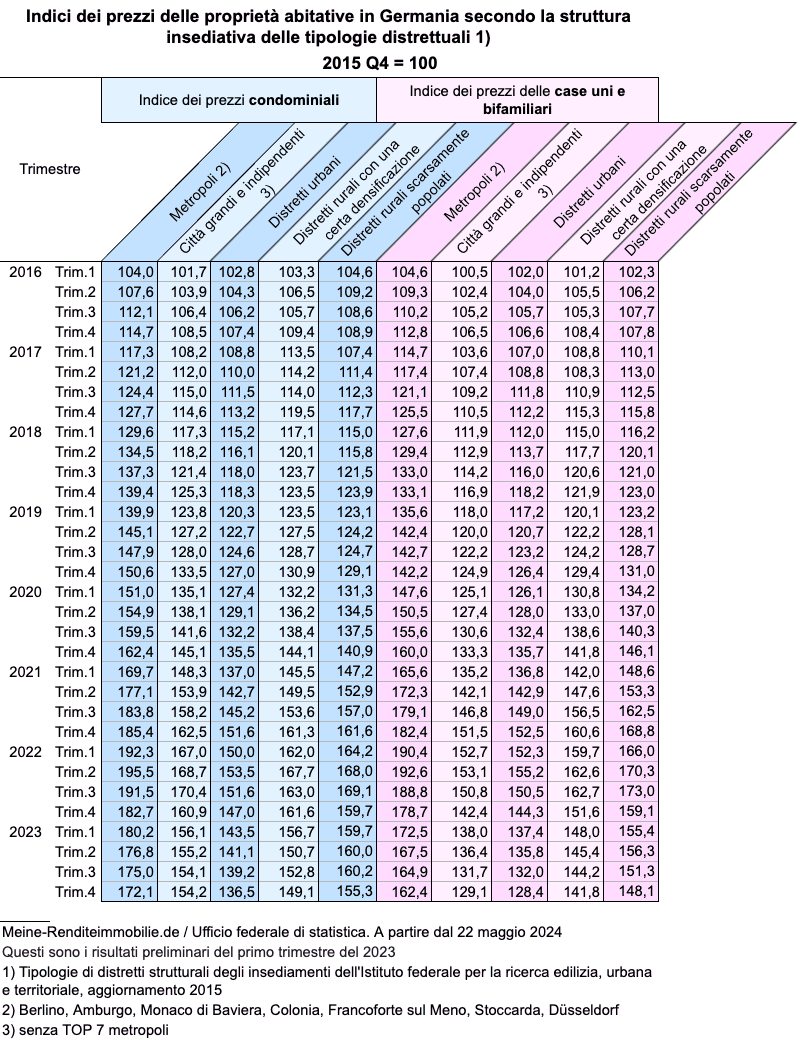

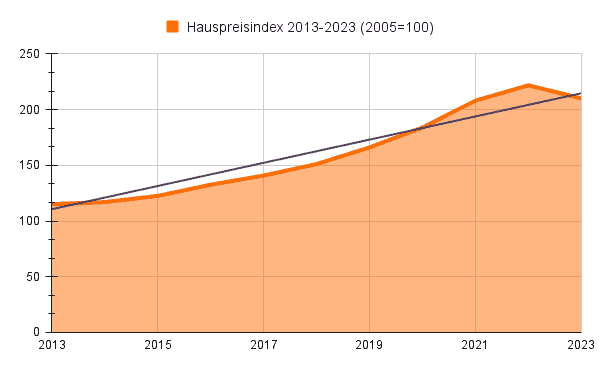

Indici dei prezzi degli immobili residenziali dal 2015 al 2023

Di seguito sono riportate le statistiche relative al periodo precedente al 2015. Di seguito è riportato un elenco dei prezzi degli immobili dal 2015 al 2023, ordinati per dimensione dell’insediamento e tipologia di immobile (appartamento/casa).

Indici dei prezzi degli immobili residenziali dal 2015 al 2023

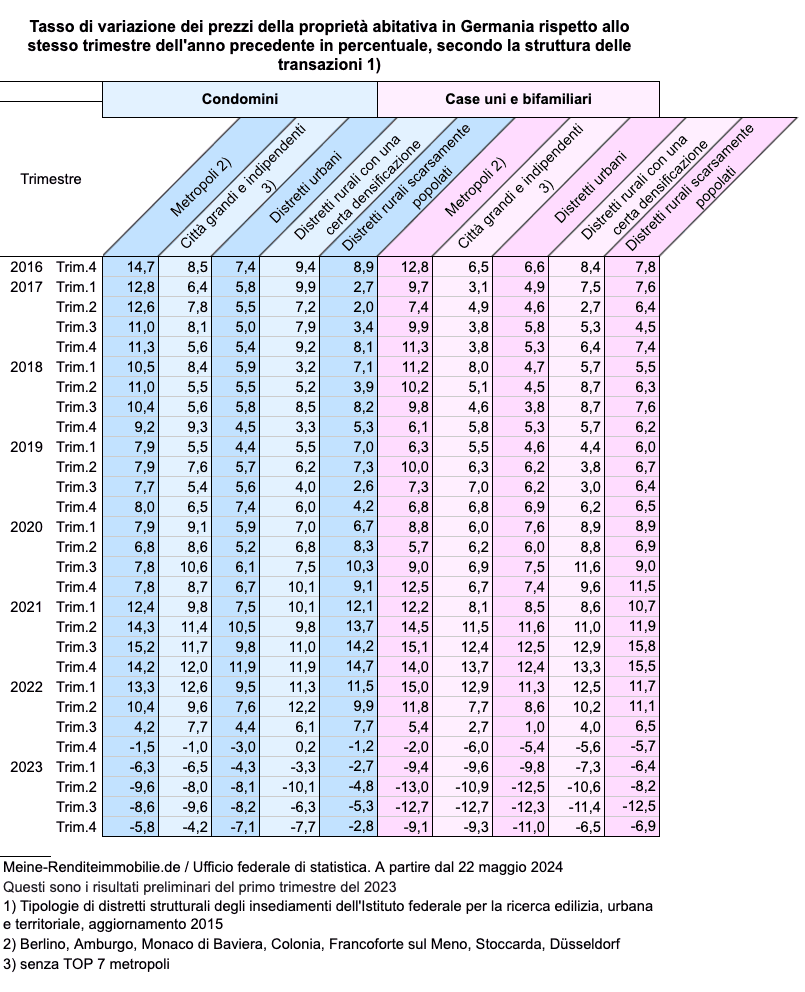

Tasso di variazione dei prezzi degli immobili residenziali in percentuale dal 2015 al 2023

Aumento percentuale dei prezzi per le proprietà abitative dal 2015 al 2023, suddiviso per dimensione dell’insediamento e tipo di immobile (appartamento o casa).

Tasso di variazione dei prezzi degli immobili residenziali

Sviluppo dei prezzi immobiliari negli ultimi 10 anni

La nuova statistica di Destatis indica un aumento dei prezzi degli appartamenti in condominio nelle Top 7 città dalla fine del 2015 alla fine del 2025, quindi in 10 anni, pari al 78,8%. Ciò corrisponde a un incremento di valore del 5,98% annuo.

Per le circa 70 grandi città indipendenti (oltre 100.000 abitanti), escluse le Top 7, i prezzi degli appartamenti in condominio sono aumentati del 64,8% nello stesso periodo. Ciò corrisponde a un 5,12% annuo.

Occorre tenere presente che questi dati sono rilevati trasversalmente su tutti gli appartamenti in condominio. Non viene quindi fatta distinzione tra immobili ad uso proprio e immobili da investimento.

In linea di principio, gli immobili da investimento dovrebbero collocarsi leggermente al di sopra di questa media del 5,98% o 5,12%, poiché in questi casi si presta maggiore attenzione a prezzi di acquisto sostenibili, mentre per l’uso personale talvolta vengono pagati prezzi più elevati per motivi emotivi.

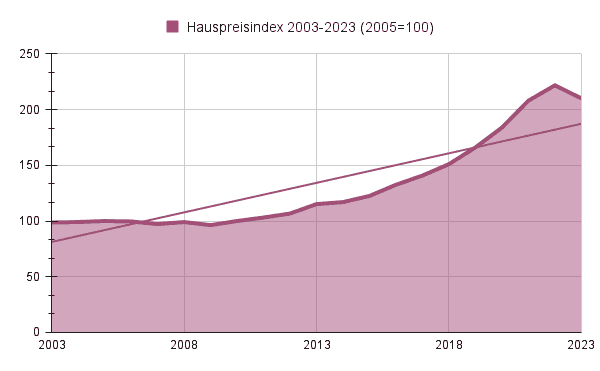

L’andamento dei prezzi degli immobili negli ultimi 20 anni

Per avere una prima impressione dell’aumento dei valori immobiliari, diamo un’occhiata alle seguenti statistiche degli ultimi 20 anni:

Aumento dei valori immobiliari – tabella (Fonte: Europace, calcoli propri e presentazione propria)

A prima vista, si nota subito che il valore degli immobili è rimasto relativamente stabile tra il 2003 e il 2010 e che non c’è stato alcun aumento dei prezzi degli immobili fino a circa la fine del 2009. Il valore degli immobili è addirittura diminuito leggermente all’inizio per poi ristagnare. I valori di cui sopra dovrebbero essere considerati indipendentemente dal fatto che l’immobile sia destinato a un investimento o a un’abitazione.

L’indice dei prezzi delle case è mostrato con un valore di 100 per gli anni 2005 e 2010. Se la linea rosa è inferiore a 100, il valore dell’immobile nel momento considerato era inferiore rispetto alla data di riferimento del 2005. Questo vale per gli anni 2006-2009. Se la linea rosa è superiore a 100, il valore dell’immobile era superiore.

La linea costante mostra l’andamento nel periodo considerato tra il 2003 e il 2023. A partire dal 2010, quando la BCE ha pompato enormi quantità di denaro nei mercati in risposta alla crisi finanziaria del 2008/2009, l’indice dei prezzi delle case ha guadagnato slancio, e lo ha fatto in modo massiccio, almeno fino a circa la metà del 2022. Il messaggio principale dei grafici: L’aumento della domanda di immobili ha portato di conseguenza a un aumento dei prezzi.

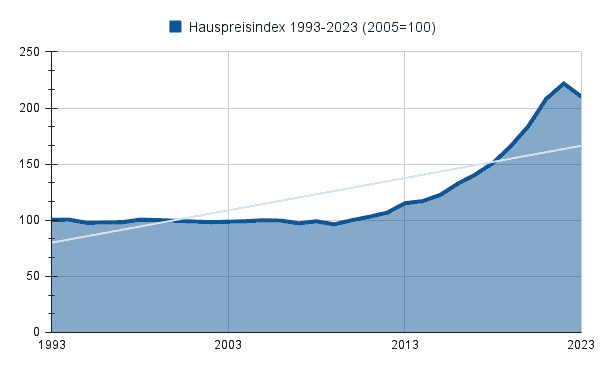

Gli immobili negli ultimi 30 anni

Estendiamo il periodo in esame a 30 anni. Come si è sviluppato il mercato immobiliare negli ultimi 30 anni?

Prezzi degli immobili negli ultimi 30 anni (fonte: Europace, calcoli propri e presentazione propria)

Anche in questo caso il valore di riferimento è 100 nel 2005. Cosa ci dice il grafico? La curva è stata relativamente piatta tra il 1993 e il 2005. In questo periodo si è osservato uno scarso aumento della proprietà. Tuttavia, questa non è una notizia negativa se si considera il funzionamento degli immobili come investimento.

Il vantaggio principale è che un appartamento in affitto costa pochissimo al proprietario in termini di manutenzione mensile. L’inquilino si fa carico della maggior parte dei costi per il proprietario, il quale accumula anche un patrimonio, dato che il prestito diventa sempre più piccolo grazie ai rimborsi mensili.

Il proprietario non dipende quindi dall’aumento dei valori in sé, ma può considerarlo un “piacevole” effetto collaterale. Se i prezzi rimangono stabili, beneficia dell’ammortamento ogni mese, anche senza un aumento di valore. A partire dal 2010, come descritto in precedenza, i prezzi degli immobili acquisteranno un notevole slancio. Questo guadagno speculativo è ovviamente una buona notizia per i proprietari. I bassi tassi di interesse e la politica monetaria allentata della BCE hanno portato a un forte aumento dei prezzi degli immobili.

Il settore immobiliare negli ultimi 10 anni

Concentriamoci sul periodo più rilevante per noi nel 2023: Gli ultimi 10 anni:

Prezzi degli immobili negli ultimi 10 anni (fonte: Europace, calcoli propri e presentazione propria)

La linea di tendenza nera mostra chiaramente la forte crescita dei prezzi degli immobili negli ultimi 10 anni. Molti investitori sono quindi inquieti e temono future performance negative. Ma questa paura è fondata? Per rispondere a questa domanda, dobbiamo esaminare le ragioni dell’elevato aumento dei valori immobiliari negli ultimi 10 anni:

- Modalità di crisi della BCE: prima la crisi finanziaria del 2008/2009, poi il coronavirus nel 2020 e ora l’aumento dell’inflazione. Questi eventi hanno costretto la BCE e le banche centrali di tutto il mondo a stimolare l’economia, salvare i mezzi di sussistenza (privati) e sostenere i bilanci statali, nonché a stabilizzare la politica monetaria. Per anni, la banca centrale ha acquistato obbligazioni per un totale di oltre cinquemila miliardi di euro, facendo scendere i tassi di interesse. Questo ha permesso ai Paesi di permettersi un debito ancora maggiore. Ma questo è ormai un ricordo del passato.

- Tassi d’interesse bassi: se si osserva l’andamento dei tassi d’interesse negli ultimi 100 anni, questi sono scesi costantemente. Decennio dopo decennio, i tassi di interesse sono scesi. Anche se ora si è verificata un’inversione di tendenza nei tassi di interesse, il tasso di base è ancora “solo” del 4,50%. La fine della politica monetaria allentata ha quindi già preso slancio.

- Immigrazione: negli ultimi 10 anni, molte persone sono emigrate in Germania, sia rifugiati di guerra che migranti economici.

Le tendenze sopra citate sono finite e c’è quindi da aspettarsi una performance negativa? In parte sì, perché la BCE ha già alzato i tassi di interesse di riferimento diverse volte dal 2022, dopo molti anni di politica dei tassi zero. Il Consiglio direttivo della BCE è ancora pronto a fare tutto il possibile per garantire che il tasso d’inflazione raggiunga nuovamente il suo valore obiettivo del due per cento nel medio termine.

Non appena i tassi di interesse sull’edilizia aumentano, la domanda di immobili diminuisce lentamente perché è più difficile per le persone finanziare gli immobili. Di conseguenza, in Germania stiamo assistendo a un calo dei prezzi degli immobili. Nonostante gli eventi, si può affermare che l’immobile si è dimostrato un investimento di capitale affidabile anche in tempi di crisi. Infatti, nonostante un calo temporaneo, i prezzi degli immobili sono destinati ad avere un andamento positivo nel lungo periodo.

Infine, l’immigrazione: l’aumento delle temperature e del livello del mare renderà probabilmente alcune regioni del mondo inabitabili o semplicemente non più sufficientemente produttive in futuro. Dovremmo prepararci a un’ulteriore immigrazione, che potrebbe far crescere ulteriormente la domanda di alloggi in una Germania sicura. Gli immobili sono e rimarranno un investimento promettente.

Tendenze dei prezzi degli immobili: tabella

L’andamento dei prezzi di acquisto degli immobili negli ultimi 10, 20 e 30 anni è molto interessante. Monaco è uno degli esempi più estremi di valori immobiliari in Germania. La tabella seguente mostra l’andamento dei prezzi degli immobili a Monaco, in Baviera e in Germania dal 2017.

Sviluppo di appartamenti di 30 metri quadrati

Per la tabella abbiamo analizzato più di 100.000 prezzi di immobili. Iniziamo con l’aumento di valore degli appartamenti di 30 mq:

| Anno | Monaco 30mq | Baviera 30mq | Germania 20mq | |

|---|---|---|---|---|

| 2017 | 6.630€ | 4.204€ | 2.859€ | |

| 2018 | 7.345€ | 4.878€ | 3.333€ | |

| 2019 | 8.032€ | 5.221€ | 3.720€ | |

| 2020 | 8.749€ | 5.811€ | 4.137€ | |

| 2021 | 9.761€ | 6.882€ | 4.820€ | |

| 2022 | 9.930€ | 6.817€ | 4.709€ |

Sviluppo di appartamenti di 60 mq

Aumenti di prezzo simili si osservano per gli appartamenti di 60 metri quadrati:

| Anno | Monaco 60mq | Baviera 60mq | Germania 60mq | |

|---|---|---|---|---|

| 2017 | 6.643 € | 3.671 € | 2.463 € | |

| 2018 | 7.090 € | 3.966€ | 2.692€ | |

| 2019 | 7.571 euro | 4.294€ | 2.953€ | |

| 2020 | 8.191€ | 4.868€ | 3.347€ | |

| 2021 | 8.973€ | 5.451€ | 3.718€ | |

| 2022 | 9.282€ | 5.625€ | 3.796€ |

Sviluppo di appartamenti di 100 metri quadrati

Appartamenti di 100 metri quadrati sviluppati come segue

| Anno | Monaco 100mq | Baviera 100mq | Germania 100mq | |

|---|---|---|---|---|

| 2017 | 7.079€ | 4.073€ | 2.954€ | |

| 2018 | 7.769€ | 4.356€ | 3.173€ | |

| 2019 | 8.153€ | 4.673€ | 3.454€ | |

| 2020 | 8.578€ | 5.042€ | 3.746€ | |

| 2021 | 9.299€ | 5.551€ | 4.143€ | |

| 2022 | 9.759€ | 5.711€ | 4.075€ |

Si tratta sicuramente di uno sviluppo straordinario. L’aumento dei valori immobiliari a Monaco non può certo essere estrapolato ai prossimi 10 anni. Tuttavia, sebbene negli ultimi anni i prezzi siano aumentati in modo considerevole e ora si possa osservare un calo, a Monaco esiste ancora un potenziale di investimento immobiliare per gli investitori di capitale.

Oggi più che mai, chi pensa di acquistare un immobile come investimento deve scegliere città che abbiano un ottimo potenziale di sviluppo. Naturalmente, nessuno può prevedere esattamente quali città si svilupperanno e come. Ma ci sono diversi dati e informazioni chiave che possono aiutare nel processo di selezione. In questo modo è possibile ridurre al minimo i rischi e concentrarsi su regioni e località che soddisfano tutti i requisiti per un futuro apprezzamento del valore.

Al contrario, nessuno vuole investire in una località in cui i prezzi ristagneranno o diminuiranno nei prossimi anni. Tuttavia, non è possibile prevedere con precisione questo aspetto, poiché anche le località più forti potrebbero risentirne.

Calcolo del valore dell’immobile

Siete già proprietari di un immobile e state pensando di venderlo? Oppure volete conoscere il valore di vendita del vostro immobile per curiosità? Naturalmente è possibile calcolare l’aumento del valore dell’immobile. Tuttavia, la determinazione esatta di un possibile prezzo di vendita dipende da molti fattori diversi.

La posizione è un fattore decisivo, come dimostra l’esempio di Monaco. Se l’immobile è situato in campagna o in un’area in cui la domanda di abitazioni non è particolarmente elevata, ciò influisce sull’aumento di valore e quindi sul prezzo di vendita. Inoltre, le condizioni, l’anno di costruzione, la superficie abitativa e l’area del lotto e altri fattori giocano un ruolo nel determinare un prezzo di mercato esatto. A causa di questo elevato livello di complessità, di solito viene incaricato un perito. Questo esperto prende in considerazione tutti i fattori importanti e determina il valore di mercato attuale.

Un modo per avere una prima impressione è utilizzare il nostro servizio di valutazione immobiliare. Dopo aver inserito alcuni dati sull’immobile, riceverete una stima del valore. Per saperne di più, consultateci personalmente.

Come posso aumentare il valore di un immobile?

Forma passiva di rivalutazione degli immobili

Anche PRIMA dell’acquisto, è possibile influenzare il futuro sviluppo del valore. A tal fine, occorre considerare lo sviluppo delle infrastrutture nell’area circostante: Verrà costruito un centro commerciale nelle vicinanze? Verranno costruite scuole o asili? Un’azienda ha in programma di costruire edifici per uffici?

È previsto un collegamento diretto con l’autostrada? Verrà costruita una stazione della metropolitana? Se si pianifica a lungo termine, ci si può aspettare che il valore dell’immobile aumenti nel lungo periodo.

Forma attiva di apprezzamento del valore

Il valore di un immobile esistente può essere aumentato attivamente. L’obiettivo è quello di migliorare l’immobile. Ad esempio, attraverso il cosiddetto fix & flip. Un immobile che necessita di essere ristrutturato viene acquistato, rinnovato secondo uno standard elevato e successivamente rivenduto a un prezzo più alto. Alcuni esempi di ristrutturazioni che possono aumentare il valore:

- Arredamento che crea valore aggiunto (cucina attrezzata di alta qualità e bagno attraente)

- Pavimenti di alta qualità

- Finestre ben isolate

- Sistema di riscaldamento ad alta efficienza energetica

È sempre importante che gli arredi siano di alta qualità e di bell’aspetto, ma che non siano troppo costosi da acquistare. Un pavimento in parquet di vero legno non sempre ha senso dal punto di vista dell’investitore, perché è estremamente costoso da acquistare e installare. I pavimenti in vinile hanno un aspetto estremamente gradevole, ma sono relativamente più economici.

Aumentare il valore dell’immobile attraverso la ristrutturazione (Fix & Flip)

Anche la conversione di un appartamento più grande in due più piccoli può aumentare il valore. Ad esempio, il prezzo medio al metro quadro a Monaco per un appartamento di 30 m² è attualmente di 8.676 euro e di 7.659 euro per un appartamento di 60 m². La conversione in due appartamenti comporterebbe un aumento del valore al metro quadro del 3,6%.

Cosa succede in caso di aumento di valore?

Se non avete intenzione di vendere l’appartamento, all’inizio non succede nulla. Se vendete prima del periodo legale di dieci anni, sarete soggetti all’imposta sul guadagno. Se si vende dopo questo periodo, il guadagno è completamente esente da imposte. Questo è un grande vantaggio della proprietà rispetto ad altre forme di investimento come le azioni.

L’imposta è dovuta anche se la proprietà viene lasciata in eredità. In questo caso, vale la pena considerare una donazione in vita. L’aumento di valore gioca un ruolo importante anche in caso di divorzio. Ciò comporta una perequazione delle plusvalenze. L’aumento di valore dell’immobile dall’inizio del matrimonio viene diviso in parti uguali. Naturalmente, solo se non esiste un accordo prematrimoniale o di altro tipo.

Bolla immobiliare 2023

Dopo i forti aumenti dei prezzi degli ultimi anni, molti si sono chiesti se le esagerazioni del mercato immobiliare potessero portare allo scoppio di una bolla immobiliare nel 2023. In realtà, nell’ultimo trimestre del 2023 i prezzi degli immobili sono diminuiti del 7,1% rispetto all’anno precedente. Non si può ancora parlare di scoppio di una bolla di questa portata, anche se il calo dei prezzi è relativamente significativo. In Germania, in località ben selezionate, non si prevede un crollo dei prezzi né ora né in futuro. Come nazione industrializzata leader, la Germania ha troppa sostanza per farlo.

Quando un certo tipo di investimento aumenta troppo di valore, si parla di bolla. Forse avete sentito parlare della mania dei tulipani? Questa è ormai nota come la prima bolla di investimento della storia. Alla fine di questa bolla (nel 1637), i bulbi di tulipano venivano venduti all’equivalente di 87.000 euro di oggi. Una cifra incredibile per un solo fiore.

Calcolo della rivalutazione del prezzo degli immobili

I prezzi degli immobili hanno già subito una stagnazione o addirittura un leggero calo, ma è improbabile che scoppi una bolla nel senso classico del termine, poiché la domanda di beni materiali è ancora elevata a causa dell’inflazione. Inoltre, in Germania si sta registrando una riduzione significativa delle nuove costruzioni, che a sua volta contribuisce a rafforzare gli immobili esistenti. Tuttavia, sarà più che mai importante esaminare attentamente gli immobili per ridurre al minimo i rischi potenziali.

Le persone sono quindi alla ricerca di opportunità di investimento, sia che abbiano un budget ridotto sia che siano investitori facoltosi che si chiedono: qual è il modo migliore per investire un milione di euro? Gli investimenti sensati dovrebbero proteggere il denaro e, idealmente, aumentarne il valore. Questo si può vedere chiaramente anche nel forte aumento dei mercati azionari. Le persone stanno svuotando i loro conti di deposito a breve termine e cercano le poche opportunità di investimento disponibili per ottenere un rendimento. L’immobile è un’opzione relativamente sicura.

Non crediamo che nel 2024 ci sarà una bolla immobiliare o che questa scoppierà. C’è già stata una correzione al ribasso. Da un lato, i prezzi degli immobili potrebbero continuare a ristagnare o addirittura diminuire leggermente. D’altro canto, anche gli affitti aumenteranno a causa dell’inflazione e dell’attuale minor numero di nuove costruzioni.

La nostra azienda presta particolare attenzione a garantire che i nostri clienti ricevano una buona selezione di immobili in posizioni adatte e alle migliori condizioni possibili. Attribuiamo inoltre grande importanza alla sostenibilità in termini di prezzo e di sviluppo economico. A tal fine, disponiamo di strumenti all’avanguardia per la selezione degli immobili da investimento.

Come aumenta il valore di un immobile?

Le ragioni dell’aumento dei prezzi degli immobili sono molteplici. I tassi di interesse, le tendenze demografiche, il rapporto tra domanda e offerta, ecc.

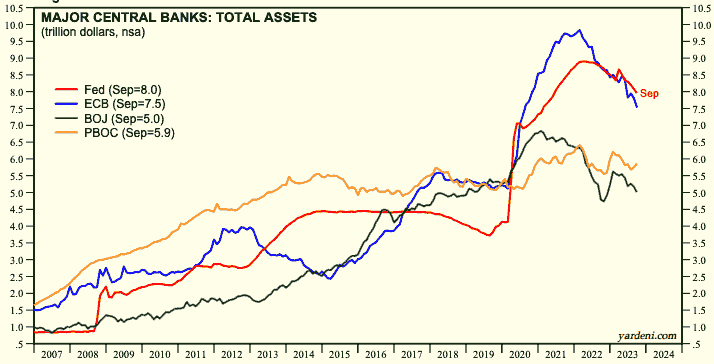

Ciò che colpisce particolarmente, tuttavia, è la correlazione tra l’inflazione delle banche centrali di tutto il mondo e i prezzi degli immobili internazionali. Diamo un’occhiata ai bilanci delle principali banche centrali. Questi sono letteralmente esplosi dopo la crisi finanziaria del 2008. Ma anche in questo caso c’è stato un cambiamento di rotta dall’anno scorso, come si può vedere nel grafico seguente.

Dal 2008, i bilanci delle principali banche centrali hanno continuato a crescere (valori in trilioni di dollari USA, fonte: Haver Analytics)

Ciò avviene principalmente attraverso l’acquisto di obbligazioni, quali titoli di Stato, obbligazioni societarie, titoli garantiti da ipoteca, ecc. Dall’inizio di questi programmi di acquisto, che non rappresentano altro che un sostegno indiretto all’economia attraverso la distribuzione di euro, yen e dollari a istituzioni e aziende, i prezzi degli immobili si sono sviluppati quasi di pari passo con i bilanci delle banche centrali sopra riportati.

Come continueranno a svilupparsi i prezzi degli immobili e come sarà l’aumento dei valori immobiliari nel 2024? Le banche centrali si trovano in un dilemma: Da un lato, devono fare attenzione a tenere sotto controllo la crescente inflazione. Questo ha portato a un aumento dei tassi di interesse di riferimento e quindi a una significativa inversione di tendenza dei tassi di interesse. Dall’altro lato, l’economia è ormai così dipendente dal flusso di denaro delle banche centrali che “tagliare” gli aiuti comporterebbe un immediato indebolimento dell’economia e di conseguenza una recessione.

Nonostante l’aumento dei tassi d’interesse, è attualmente un buon momento per entrare nel mercato, in quanto gli immobili vengono acquistati a prezzi più convenienti rispetto a un anno fa, e quindi c’è anche un potenziale diretto di rivalutazione del valore. Tuttavia, i vari fattori sono spesso difficili da valutare per i nuovi arrivati. Siamo lieti di assistervi nella scelta grazie alla nostra pluriennale esperienza.