Geld für Kinder anlegen: Sparen für die Nachkommen

Als Eltern oder Großeltern liegt uns wenig so am Herzen wie unsere Kinder. Ein bedeutender Aspekt hierbei ist die finanzielle Sicherheit, die wir Kindern verschaffen wollen.

Sparen für Kinder – Worauf sollten Sie achten? Bevor Sie sich für eine bestimmte Anlageform oder für eine Kombination aus zwei oder drei Anlageformen entscheiden (Stichwort Diversifikation), sollten Sie sich darüber klar sein, welches Ziel Sie damit verfolgen möchten.

- Worauf soll gespart werden? In welcher Größenordnung bewegt sich das Sparziel?

- Soll das Geld zu einem festen Termin gespart werden oder soll es jederzeit verfügbar sein?

- Möchten Sie einmalig eine größere Summe anlegen oder monatlich kleinere Beträge sparen bzw. anlegen?

- Wer soll sparen? Sie allein oder gemeinsam mit Familienmitgliedern, Paten, etc.? Soll das Kind später selbst mitsparen können?

Über diese Punkte sollten Sie sich zunächst einen Überblick verschaffen, damit Sie die passende Geldanlage für Ihr Kind, Enkelkind oder Patenkind auswählen können.

Geldanlagen für Kinder im Vergleich

Wir bewerten jede Anlageart nach drei Kriterien:

- Die Rendite

- Die Sicherheit

- Der Anlagehorizont

Kindersparbuch

Aufgrund des vergleichsweise niedrigen Zinsniveaus eignet sich das Kindersparbuch für Taschengeld oder kleinere Geldgeschenken. Tatsächlich sollte jedes Kind über ein eigenes Sparbuch verfügen.

So kann es frühzeitig den Umgang mit Geld lernen. Viele Ratgeber empfehlen, das Sparbuch direkt auf den Namen des Kindes zu eröffnen. Dies hat vor allem den Vorteil, dass das Geld auch wirklich dem Kind gehört.

Bis das Kind 18 Jahre alt ist, erhalten Sie eine Vollmacht für das Kindersparbuch und können nur über das Geld verfügen, wenn Sie belegen können, dass die Ausgabe für das Kind genutzt wird.

Steuerlich hat dieses Szenario ebenfalls einen Vorteil, da sich das gesparte Kapital nicht auf Ihren Steuerfreibetrag auswirkt.

Auf der anderen Seite könnte sich ein bestehendes Guthaben später einmal negativ auswirken, wenn das Kind in Zukunft BAföG beantragen möchte und sein Vermögen 15.000 Euro übersteigt.

Wenn Sie das Sparbuch allerdings auf Ihren Namen eröffnen, besteht die Gefahr, dass Sie das Geld bei einem finanziellen Engpass für sich selbst verwenden könnten.

Langfristig wird das Geld auf dem Kindersparbuch weniger wert sein, da die Inflation über dem Zinsniveau liegt. Es eignet sich aber für kurzfristige Sparziele wie ein neues Fahrrad oder eine Spielkonsole.

Wenn das gesamte Sparguthaben benötigt wird, muss das Sparbuch bei den meisten Banken gekündigt werden. Die Kündigungsfrist beträgt in der Regel 30 Tage.

Zinsertrag: ⭐ (1/5)

Sicherheit: ⭐⭐⭐⭐⭐ (5/5)

Zeithorizont: Kurzfristig

Tagesgeld für Kinder

Tagesgeld ist, wie das Sparbuch, eine kurzfristige Anlageform und allenfalls für kleinere Beträge geeignet, oder wenn das Kind selbst Geld sparen möchte.

Ein Tagesgeldkonto bietet große Flexibilität, da es keinen Mindestsparbetrag oder festen Sparplan gibt. Zudem ist das Geld täglich verfügbar.

Durch die Einlagensicherung ist das Tagesgeldkonto vor Verlusten geschützt und daher eine sehr sichere Anlageform. Sie sollten die Tagesgeld-Anbieter gründlich vergleichen, um die besten Konditionen zu erhalten.

Zinsertrag: ⭐⭐ (2/5)

Sicherheit: ⭐⭐⭐⭐⭐ (5/5)

Zeithorizont: Kurzfristig

Festgeld für Kinder

Festgeld sollte in Betracht gezogen werden, wenn es ein größeres Sparziel gibt und der Sparbetrag zu einem festen Zeitpunkt zur Verfügung stehen soll.

Klassische Beispiele hierfür sind der Führerschein zum 18. Geburtstag oder ein Auto. Festgeld bringt deutlich mehr Zinsen als das Kindersparbuch oder ein Tagesgeldkonto.

Jedoch ist Festgeld für einen festgelegten Zeitraum gebunden und damit nicht verfügbar.

Doch der Wert des Geldes, das Sie auf dem Festgeldkonto anlegen, ist durch die Folgen der Inflation auf lange Sicht gefährdet.

Beim Festgeld legen Sie üblicherweise einen einmaligen Betrag an, der über die Jahre für Sie beziehungsweise Ihr Kind arbeitet. Es ist also nicht geeignet, um regelmäßig kleinere Beträge zu sparen.

Zinsertrag: ⭐⭐ (2/5)

Sicherheit: ⭐⭐⭐⭐⭐ (5/5)

Zeithorizont: Mittelfristig

ETF-Sparplan für Kinder

Eine sinnvolle und langfristige Geldanlage für Kinder könnte in Fonds- oder ETF-Sparplänen liegen. Die Verzinsung ist deutlich höher als bei den oben genannten Anlageformen.

Allerdings ist auch das Risiko höher, einen Verlust zu erleiden. Sowohl bei Fonds als auch bei ETFs handelt es sich um Sparpläne, die mit einer monatlichen Zahlung von 25 bis 50 Euro eingerichtet werden können.

Wenn Sie zum Beispiel eine monatliche Sparrate in Höhe von 30 Euro eingerichtet haben, dann erwerben Sie monatlich zu diesem Preis Aktienanteile.

Befindet sich der Markt in einem Tief, erwerben Sie mehr Anteile, da die Preise niedriger sind, und umgekehrt. Auf lange Sicht gleicht sich das Verhältnis meist aus.

Bei vielen Sparplänen ist es außerdem möglich, Sondereinzahlungen zu leisten. Dies bietet sich beispielsweise bei größeren Geldgeschenken an, zum Beispiel zur Kommunion.

Grundsätzlich gilt, dass ETF-Sparpläne günstiger sind als Fonds, da keine Verwaltungsgebühren anfallen.

Einen ETF-Sparplan für Kinder einzurichten stellt eine attraktive Alternative zum Kindersparbuch dar. Das erforderliche Depot kann auch wieder direkt im Namen des Kindes eröffnet werden.

Auch Großeltern oder Paten können für den Sprössling einen Sparplan einrichten.

Am Aktienmarkt lässt sich im Schnitt eine Eigenkapitalrendite von 6 bis 8 % erzielen. Hierfür brauchen Sie allerdings einen langen Atem und dürfen sich von kurzzeitigen Kursschwankungen nicht aus der Fassung bringen lassen.

Da Fondssparen oder ein ETF-Sparplan für Kinder aber grundsätzlich eine langfristige Angelegenheit ist, dürften Sie sich auf eine attraktive Rendite für Ihren Nachwuchs freuen können.

Zinsertrag: ⭐⭐⭐⭐ (3,5/5)

Sicherheit: ⭐⭐⭐ (2,5/5)

Zeithorizont: Langfristig

Immobilien für Kind kaufen

Bei der Geldanlage in eine Immobilie handelt es sich ebenfalls um eine mittel- bis langfristige Investition, die mit einer geringen monatlichen Belastung funktioniert.

Wenn Sie die erworbene Immobilie vermieten, bewegt sich Ihr finanzieller monatlicher Aufwand zwischen ca. 100 und 300 Euro.

Diese Anlageform ist perfekt, um Ihrem Nachwuchs ein dauerhaftes, substanzielles und sicheres Einkommen zu ermöglichen.

Ihr Kind wird 18 und startet ins eigene Leben mit einer abbezahlten oder fast abbezahlten Immobilie. Diese Vorteile bietet keine andere Geldanlage.

Das bedeutet, dass Ihr Kind eine regelmäßige Mietrendite erzielen wird und damit unter ganz anderen Voraussetzungen startet als Andere.

Die meisten Geldanlagen für Kinder sind darauf ausgerichtet, dass der Nachwuchs zu einer bestimmten Zeit einen angesparten Betrag erhält. Das Kind selbst lernt auf diese Weise allerdings kaum etwas über den Umgang mit Geld.

Am Beispiel einer Immobilie können Sie Ihrem Nachwuchs den Umgang mit Geld beibringen. Ihr Kind lernt, was es bedeutet, passives Einkommen zu generieren und sich finanziell unabhängig von der eigenen Arbeitskraft zu machen (Stichwort: Hamsterrad).

Entweder wird Ihr Kind sich dafür entscheiden, weiterhin von den monatlichen Mieteinnahmen zu profitieren oder es verkauft die Immobilie gewinnbringend – und zu diesem Zeitpunkt (Zehnjahresfrist) sicher auch steuerfrei.

Schließlich lässt sich über die Jahre eine deutliche Wertsteigerung der Immobilie erreichen, was einen sehr attraktiven Verkaufspreis ermöglicht.

Wenn Sie Ihrem Kind frühzeitig etwas über Geldanlagen lehren, könnte es nach dem Verkauf der Immobilie eine größere Immobilie erwerben und diese vermieten. Nach weiteren zehn Jahren könnte diese Vorgehensweise wiederholt werden.

Ihr Nachwuchs kann sich zu einem großen Immobilieninvestor entwickeln, der in mehrere Immobilien investiert und finanziell frei wird.

Und das nur, weil Sie die Entscheidung getroffen haben, etwas für die Zukunft Ihres Kindes zu tun und einen minimalen monatlichen Betrag zu investieren. Die Eigenkapitalrendite liegt bei vermieteten Wohnungen anfangs in der Regel bei 6 bis 20%.

Zinsertrag: ⭐⭐⭐⭐ (4,5/5)

Sicherheit: ⭐⭐⭐⭐ (4/5)

Zeithorizont: Mittel- bis langfristig

Sparen für Kinder – worauf sollte man achten?

Damit Sie Ihrem Kind wirklich etwas Gutes tun, sollten Sie beim Thema Geld anlegen für Kinder auf einige Dinge achten:

- Denken Sie daran, dass niedrig verzinste Anlagen von der Inflation aufgefressen werden. Diese sind kurzfristig gut geeignet, stellen aber keine langfristige Lösung dar.

- Egal, ob es sich bei der Geldanlage für Kinder um Immobilien oder um Sparpläne handelt: Kleine, regelmäßige Beträge reichen aus, um langfristig ein erhebliches Vermögen aufzubauen.

- Schützen Sie Ihr Kind vor sich selbst. Wenn Ihr Kind mit 18 Jahren vollen Zugriff auf sein Konto oder sein Depot erhält, besteht natürlich immer das Risiko, dass das Gesparte „auf den Kopf gehauen“ wird. Auch vor diesem Hintergrund bietet eine Immobilie mehr Sicherheit als ein Bankkonto oder Depot.

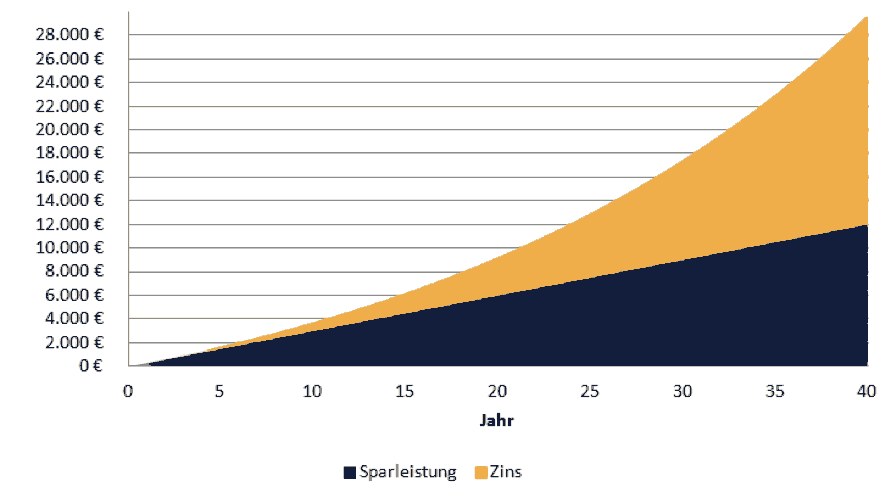

- Profitieren Sie vom Zinseszinseffekt. Albert Einstein hat ihn als das achte Weltwunder beschrieben. Warum ist er so mächtig? Wenn Sie beispielsweise 30 Euro pro Monat zu einem Zinssatz von 5 % anlegen, haben Sie nach einem Jahr bereits 360 Euro zuzüglich 18 Euro Zinsen.

Zu den wichtigsten Pfeilern beim Vermögensaufbau für Kinder zählen der frühestmögliche Beginn, die Transparenz und eine individuell zu beurteilende Mischung aus Sicherheit, aber auch hoher Rendite.

Diversifikation ist auch bei der Geldanlage für Kinder von großer Bedeutung.