Finanzielle Freiheit: Unabhängig von Arbeitseinkommen

Finanzielle Freiheit zu erreichen ist der Traum vieler Menschen. Wer finanziell frei ist, der …

- muss nicht mehr arbeiten

- muss sich keine Sorgen um die Rente machen

Nicht mehr arbeiten zu müssen, klingt traumhaft. Die gute Nachricht ist, dass es mit Disziplin, Fleiß, Sparsamkeit und Ausdauer möglich ist, auch ohne größere Erbschaft finanziell unabhängig zu werden.

Definition finanzieller Unabhängigkeit

Wer finanziell unabhängig ist, muss nicht mehr arbeiten, um sich den gewünschten Lebensstandard zu ermöglichen. Der Lebensunterhalt wird aus der laufenden Rendite einer Kapitalanlage bestritten.

Vermögen für die finanzielle Freiheit aufbauen

Wer finanziell frei sein will, benötigt eine Kapitalanlage, die laufend möglichst stabile Erträge abwirft. Wer nicht in der glücklichen Lage ist, ein größeres Vermögen zu erben, muss sich das Kapital für die Anlage als Arbeitnehmer oder als Selbstständiger oder Unternehmer erarbeiten:

Vermögen als Arbeitnehmer aufbauen

Viel verdienen: Leichter gesagt als getan, doch sinnvoll, um möglichst früh den Status finanzieller Unabhängigkeit zu erreichen. Das Ziel der Unabhängigkeit vor Augen sollte motivieren, über Gehaltserhöhungen zu verhandeln und aktiv bessere Stellen zu suchen. Es gibt keine Garantie, dass sich Loyalität zu einem Arbeitgeber auszahlt.

Vermögen durch Nebenjob

Einen Nebenjob als Angestellter müssen Sie beim Arbeitgeber anzeigen, aber nicht sich genehmigen lassen (außer Beamte). Im Gegensatz zur nebenberuflichen Selbstständigkeit betrifft Sie hier auch das Arbeitszeitgesetz. Sie dürfen, zu Ihrem eigenen Schutz, nicht zu viele Stunden arbeiten und müssen Ruhepausen einhalten.

Wie auch bei der nebenberuflichen Selbstständigkeit (siehe nächster Punkt) dürfen Sie Ihrem Hauptarbeitgeber nicht Konkurrenz machen. Ob und welche zusätzlichen Sozialabgaben anfallen, hängt davon ab, ob es sich um einen Minijob handelt oder um eine Tätigkeit, bei der Sie mehr als die durchschnittlich 538 Euro monatlich (Stand: 2024) verdienen, bis zu denen ein Nebenjob als Minijob gilt.

Vermögen als Selbstständiger aufbauen

Als Selbstständiger oder Unternehmer ist das Potential für schnellen Vermögensaufbau größer. Andererseits sind die Risiken größer, und Sie müssen sich um viele zusätzliche Dinge wie Buchhaltung kümmern. Die Selbstständigkeit eignet sich daher nicht für jeden.

Selbstständigkeit und Unternehmertum in kleinem Stil sind in Deutschland weniger angesehen als etwa in den USA. Die Rahmenbedingungen sind zudem, was Regulierung und Kapitalbedarf angeht, etwas ungünstiger. Andererseits sind Rechtssicherheit und ein großer, kaufkräftiger Binnenmarkt gegeben.

Nebenberufliche Selbstständigkeit

Eine sehr gute Kombination ist eine Festanstellung, evtl. mit reduzierter Stundenzahl, also Teilzeit, mit einer nebenberuflichen Selbstständigkeit, da sie die Sicherheit der Festanstellung mit dem wirtschaftlichen Potential der Selbstständigkeit verknüpft. Hierüber sollten Sie den Arbeitgeber informieren, um Erlaubnis bitten müssen Sie nicht. (Aber auch hier gilt: Beamte brauchen eine Erlaubnis.)

Allerdings dürfen Sie Ihrem Arbeitgeber, wie beim Nebenjob auch, keine Konkurrenz machen. Die Arbeitszeitregelungen gelten unseres Wissens hier nicht, allerdings dürfen Sie auch hier, wie beim Nebenjob nicht todmüde zur Hauptarbeit erscheinen. Auch dürfen Sie nicht ohne Erlaubnis Eigentum des Arbeitgebers für Ihre eigenen Zwecke nutzen.

Hauptberufliche Selbstständigkeit

Unter hauptberuflich selbstständig verstehen wir hier, in Abgrenzung zum Unternehmer, den selbstständigen Gewerbetreibenden ohne Kapitalgesellschaft, also Einzelunternehmer, sowie den Freiberufler, welcher immer ohne Kapitalgesellschaft agiert und agieren muss.

Als hauptberuflich Selbstständiger sollten Sie deutlich mehr verdienen als in einem vergleichbaren Angestelltenverhältnis. Oft rechnen Selbstständige falsch und bieten Ihre Dienste oder Produkte zu billig an. Für eine Dienstleistung dürfen Sie keinen Stundensatz nehmen, der dem entspricht, was Sie brutto als Angestellter bekommen hätten. Wer zahlt die ganze Arbeitszeit, die für Buchhaltung und die Akquise von Kunden draufgeht? Natürlich der Kunde – wer denn sonst?

Sie benötigen für die Selbstständigkeit, egal ob haupt- oder nebenberuflich, keine Kapitalgesellschaft, wie etwa eine GmbH oder UG, sondern wären sogenannter „Einzelunternehmer“. Das einzige, was Ihnen dann im Vergleich zur Kapitalgesellschaft fehlt, ist die Haftungsbeschränkung auf das Stammkapital. Als Einzelunternehmer stehen Sie mit Ihrem ganzen Vermögen in der Haftung. Im Gegenzug haben Sie deutlich weniger Kosten, da Sie keine Bilanz erstellen lassen müssen.

Unternehmen (Kapitalgesellschaft) gründen

Die Königsdisziplin der Selbstständigkeit ist die Gründung einer Kapitalgesellschaft, also einer UG, GmbH oder AG. Eine GbR ist übrigens keine Kapital- sondern eine Personengesellschaft und bietet zum Beispiel nicht den so wichtigen Haftungsschutz.

Eine GmbH (oder UG) am Leben zu halten, kostet bereits an die 3.000 Euro pro Jahr für Steuerberater und IHK-Beiträge. Eine GmbH lohnt sich also nur bei größeren Einnahmen. Das benötigte Stammkapital beträgt 25.000 Euro für die GmbH, von denen aber nur die Hälfte, nämlich 12.500 Euro, bei Gründung auf dem Geschäftskonto liegen müssen. Den Rest können Sie später einzahlen, wobei nicht festgelegt ist, wann.

Diese 12.500 Euro müssen Sie nicht unangetastet lassen. Sie können das Geld ausgeben, etwa für die Gründungskosten und auch für den laufenden Geschäftsbetrieb.

Achten Sie auf eine sehr saubere Trennung zwischen Ihrer Person als Gesellschafter einerseits und als Geschäftsführer der GmbH andererseits. Ein klassisches, vermintes Feld ist etwa die Vermietung einer Gesellschafter-Immobilie (oder einer Marke oder eines Domainnamens) an die GmbH, was zur ungewollten „Betriebsaufpaltung“ führen kann. Eine gravierende Folge davon ist, dass die Möglichkeit entfällt, die Immobilie 10 Jahre nach Kauf steuerfrei zu verkaufen, wie es Privatpersonen zusteht.

Ein anderes kritisches Thema ist die Höhe des Geschäftsführergehalts, insbesondere bei Geschäftsführern, die gleichzeitig Gesellschafter sind. Ist das Gehalt zu hoch, nimmt das Finanzamt an, dass Sie sich „verdeckt“ aus dem Umsatz, und damit als Betriebsausgabe, Geld ausschütten wollen, statt aus bereits versteuertem Unternehmensgewinn, wie es korrekt wäre.

Vermögen durch Sparsamkeit aufbauen

Sparsam können sowohl Arbeitnehmer als auch Selbstständige sein, wenn sie mehr als das Existenzminimum verdienen. Es ist gut fürs Gemüt, sich hin und wieder Kleinigkeiten wie einen Cafebesuch zu gönnen. Doch bei sehr vielen Anschaffungen geht es letztlich darum, dass wir uns nach sozialer Anerkennung sehnen. Sich dem mental zumindest ein Stück weit zu entziehen, ist eine sehr effektive Sparmethode.

- Sich dem Zwang, Status teuer zu erkaufen, entziehen: Nicht unnötig viel Geld für Auto, Urlaub, Kleidung oder Wohnungseinrichtung ausgeben, um anderen zu imponieren.

- Bei Lebensmitteln sparen, indem Sie bei Discountern einkaufen. Tests haben gezeigt, dass die Eigenmarken der großen Discounter qualitativ kaum schlechter und teilweise sogar besser sind als Markenprodukte.

- Abonnements aller Art vermeiden, kündigen oder zu günstigeren Angeboten wechseln: Weniger als 10 statt 50 Euro und mehr für Mobilfunk zahlen. Sich von Anbietern, die einem die Kündigung erschweren, nicht entmutigen lassen.

- Vom Auto auf das Fahrrad umsteigen: Beträgt Ihr Arbeitsweg weniger als 10 bis maximal 15 Kilometer? Werden Sie Allwetter-Radfahrer! Das erfordert eine komplette Ausrüstung gegen Regen (Regenhose, Regenjacke, Gamaschen).

- Camping mit Zelt statt Hotel oder Reisemobil: Für Kinder ist es ein Erlebnis und auch für Erwachsene ist es schön, die Regentropfen auf dem Zeltdach zu hören.

Wieviel Geld benötige ich für finanzielle Freiheit

Das hängt davon, ab wie hoch Ihre laufenden Kosten sind, und das wiederum (üblicherweise) von Ihrem Lebensstandard. Je höher die Ansprüche, umso mehr Geld benötigen Sie.

Bei der finanziellen Unabhängigkeit geht es nicht nur darum, viel Geld zu besitzen. Vielmehr geht es darum, ein wirklich freies Leben zu führen und das aufgebaute Kapital nicht mehr schmälern zu müssen. Sie erschaffen sich sozusagen eine Gans, die goldene Eier legt.

Um zu errechnen, wie viel Geld Sie benötigen, müssen Sie zunächst eine Haushaltsrechnung aufstellen. Welche Kosten haben Sie aktuell und mit welchen Kosten rechnen Sie in der Zukunft?

Multiplizieren Sie die Summe sämtlicher Kosten mit 150 und Sie erhalten den ungefähren Wert, den Sie investieren müssen, um von den Erträgen leben zu können.

Schritt für Schritt in die finanzielle Freiheit

-

Ist–Situation analysieren:

Wieviel Einkommen steht aktuell zur Verfügung? Wie viel davon fließt in die Abdeckung der Fixkosten? Wie viel bleibt am Ende des Monats über? Sind Rücklagen angelegt worden oder gibt es noch offene Kredite? Bevor Sie sparen, sollten Sie zunächst alle Konsumkredite (Nicht: Immobilienkredite) tilgen, denn meist sind die Kreditzinsen höher als die Rendite, die Sie mit einer Geldanlage erwirtschaften könnten.

-

Ziele definieren:

Was bedeutet finanzielle Freiheit für Sie? Führen Sie Ihren Beruf weiter fort, weil Sie ihn lieben, jedoch zu den eigens festgelegten Bedingungen? Womöglich ist es nur der Wunsch, weniger zu arbeiten, um mehr Zeit für die Familie zu haben. Oder wollen Sie das Dasein als abhängig Beschäftigter komplett hinter sich lassen?

-

Geld sichern und mehren:

Bevor Sie Geld langfristig anlegen, sollten Sie Rücklagen für Notfälle bilden. Man hat schließlich nie Gewissheit, welche unvorhergesehenen Ereignisse eintreten können.

Nun geht es um die Hauptsache: Passives Einkommen generieren. Finanzielle Unabhängigkeit erreichen Sie am besten durch Immobilien und ETFs. Ihrer eigenen Kreativität sind jedoch keine Grenzen gesetzt.

Finanzielle Freiheit mit Immobilien

Immobilien gehören zum Portfolio vieler Investoren und Privatiers. Kaum eine andere Kapitalanlage eignet sich so gut für den Aufbau eines passiven Einkommens. Durch regelmäßige Zukäufe können Sie Ihr passives Einkommen immer weiter erhöhen.

Beispiel: Einer unserer Kunden hat schon im Erstgespräch sein persönliches Ziel formuliert: Nach 10 Jahren wollte er einen positiven monatlichen Cashflow von 2.500 Euro erzielen. Gemeinsam haben wir eine passende Anlagestrategie entworfen. Hierfür hat der Kunde circa 125.000 Euro an Eigenkapital eingesetzt.

Sie müssen nicht erst ein beträchtliches Vermögen aufbauen, um in Immobilien zu investieren. Ein Direktinvestment in eine Immobilie, also der klassische Kauf einer Wohnung oder eines Hauses, ist bereits ab einem Anlagebetrag von circa 20.000 Euro möglich.

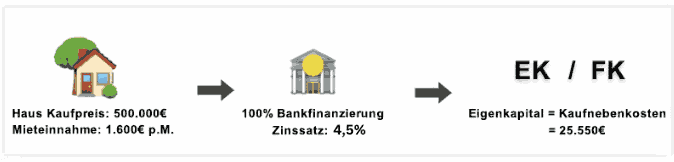

Eine „Renditeimmobilie“ ist eine Immobilie, die Sie fremdfinanziert durch eine Bank erwerben und anschließend vermieten. Der Mieter hilft auf diese Weise dabei, das Immobiliendarlehen abzubezahlen. Finanziell frei mit Immobilien können Sie dann werden, wenn Sie mehrere Objekte besitzen und vermieten.

Haus kaufen und vermieten: Wie funktioniert das? (Eigene Darstellung. Stand: August 2023)

Wie viele Immobilien benötigen Sie für finanzielle Freiheit? Das hängt davon ab, wie hoch Ihre monatlichen Kosten sind, welchen Lebensstil Sie anstreben und wie hoch die Mieteinnahmen sind.

Finanziell frei durch Aktien

Auch mit Aktien oder ETFs lässt sich finanzielle Freiheit erreichen. Im Gegensatz zu Immobilien besteht allerdings bei ETFs, und mehr noch bei Einzelaktien, das Risiko, dass die Kurse gerade dann am Boden sind, wenn Sie liquidieren, also die Aktien zu Geld machen wollen. So eine Schwächephase kann bei Aktien durchaus mehrere Jahre anhalten. Immobilienpreise sind weniger volatil. Die Volatilität von Aktien haben wir im Jahr 2020 am Beispiel der Corona-Krise gesehen, welche die Kurse um fast 50 % hat abstürzen lassen.

Wer allerdings den Langmut oder genug Vermögen in anderen Anlageformen besitzt, um Kursschwankungen auszusitzen, kann sich finanzielle Freiheit durch Dividenden durchaus „erarbeiten“. Das Schlüsselwort lautet aber wirklich Dividende. Die bloße Spekulation in Form von An- und Verkauf von Aktien verspricht kein regelmäßiges passives Einkommen. Ein probater Weg ist eine Mischung aus Wachstumswerten und Dividendenaktien, etwa Werte aus dem deutschen DivDAX, die regelmäßig recht gleichbleibende Dividenden ausschütten.

Fazit

Wir haben Ihnen die zwei besten Möglichkeiten, Immobilien und ETFs, vorgestellt, mit denen Sie sich Ihre finanzielle Unabhängigkeit aufbauen können. Insbesondere vermietete Immobilien, die mit Fremdfinanzierung erworben werden, eignen sich hervorragend, um die finanzielle Freiheit schnell und sicher zu erreichen.