Beste Geldanlage momentan: Immobilien, Aktien, Gold & Co.

Für die langfristige Geldanlage halten wir vermietete Immobilien und breit gestreute Aktien-ETFs für die stärkste Kombination aus Rendite und Sicherheit.

Kurzfristig verfügbares Geld gehört auf Tagesgeld, Festgeld oder ein gut verzinstes Sparkonto – nach der Leitzinserhöhung der EZB im Juni 2026 gibt es dort wieder Zinsen oberhalb von 2 Prozent.

Gold eignet sich als Beimischung, Bitcoin allenfalls für technikaffine Anleger in kleiner Dosis. Wichtig vor jeder Geldanlage: erst Konsumschulden tilgen, dann einen Notgroschen aufbauen, dann investieren.

Was ist eine Geldanlage – und was kommt davor?

Eine Geldanlage ist jede Verwendung von Geld mit dem Ziel, dessen Wert zu erhalten oder zu vermehren – vom Sparbuch über ETFs bis zur vermieteten Wohnung. Welche Geldanlage die beste ist, lässt sich nicht pauschal beantworten, sondern nur mit Blick auf drei Fragen:

- Wie lange können Sie auf das Geld verzichten?

- Wie viel Schwankung halten Sie aus?

- Und welche Rendite brauchen Sie, um Ihr Ziel zu erreichen?

Zuerst Schulden tilgen

Bevor Sie über Geldanlage-Möglichkeiten nachdenken, sollten Sie teure Schulden zurückzahlen. Die Zinsen für Dispokredite und Konsumkredite liegen fast immer deutlich über der Rendite, die Sie mit einer sicheren Geldanlage erzielen können. Jeder getilgte Euro ist damit die rentabelste und zugleich risikofreie Geldanlage überhaupt.

Ausgenommen sind Immobilienkredite und andere Darlehen, die Teil eines Investments sind – hier arbeitet das Fremdkapital für Sie (mehr dazu unter Leverage-Effekt).

Dann den Notgroschen aufbauen

Halten Sie drei bis sechs Monatsausgaben als Reserve für kaputte Waschmaschinen, Autoreparaturen oder Einkommensausfälle vor. Diese Reserve muss täglich verfügbar sein und gehört deshalb auf ein Tagesgeldkonto – nicht ins Depot. Erst was darüber hinaus übrig ist, sollten Sie mittel- und langfristig anlegen.

Das magische Dreieck der Geldanlage

Das magische Dreieck der Geldanlage ist das wichtigste Denkmodell für Anleger. Es beschreibt drei Ziele, die jede Geldanlage nur teilweise gleichzeitig erfüllen kann:

- Rendite: Was wirft die Anlage ab – Zinsen, Dividenden, Mieten oder Wertsteigerung?

- Sicherheit: Wie wahrscheinlich sind Verluste bis hin zum Totalverlust?

- Liquidität: Wie schnell kommen Sie wieder an Ihr Geld?

„Magisch“ heißt das Dreieck, weil sich nie alle drei Ecken maximieren lassen. Eine sichere Geldanlage mit hohen Zinsen und täglicher Verfügbarkeit existiert nicht – wer Ihnen genau das verspricht, verschweigt ein Risiko oder betreibt eine Betrugsmasche. Einfach erklärt mit Beispielen:

| Beispiel | Rendite | Sicherheit | Liquidität |

|---|---|---|---|

| Tagesgeld | niedrig | sehr hoch | sehr hoch (täglich verfügbar) |

| Festgeld 3 Jahre | mittel | sehr hoch | niedrig (Laufzeit gebunden) |

| Aktien-ETF | hoch | mittel (Kursschwankungen) | hoch (börsentäglich handelbar) |

| Vermietete Immobilie | hoch | hoch (Sachwert, Grundbuch) | niedrig (Verkauf dauert Monate) |

Manche erweitern das Modell zum magischen Viereck der Geldanlage und ergänzen Nachhaltigkeit als viertes Ziel. Eine ausführliche Erklärung mit weiteren Beispielen finden Sie in unserem Beitrag zum magischen Dreieck der Geldanlage.

Inflation: der stille Gegenspieler jeder Geldanlage

Staaten und Zentralbanken streben eine Inflationsrate von rund 2 Prozent pro Jahr an – als Sicherheitsabstand zur gefürchteten Deflation, bei der Verbraucher Käufe aufschieben und die Wirtschaft ins Stocken gerät. Für Sparer bedeutet das: Ihr Geld verliert planmäßig an Kaufkraft.

In Krisenzeiten geht es schneller: 2022/2023 lag die Teuerung zeitweise bei fast 9 Prozent, und auch 2026 liegt die Inflation im Euroraum mit rund 3 Prozent wieder spürbar über dem Zielwert. Die aktuellen Zahlen für Deutschland veröffentlicht das Statistische Bundesamt monatlich.

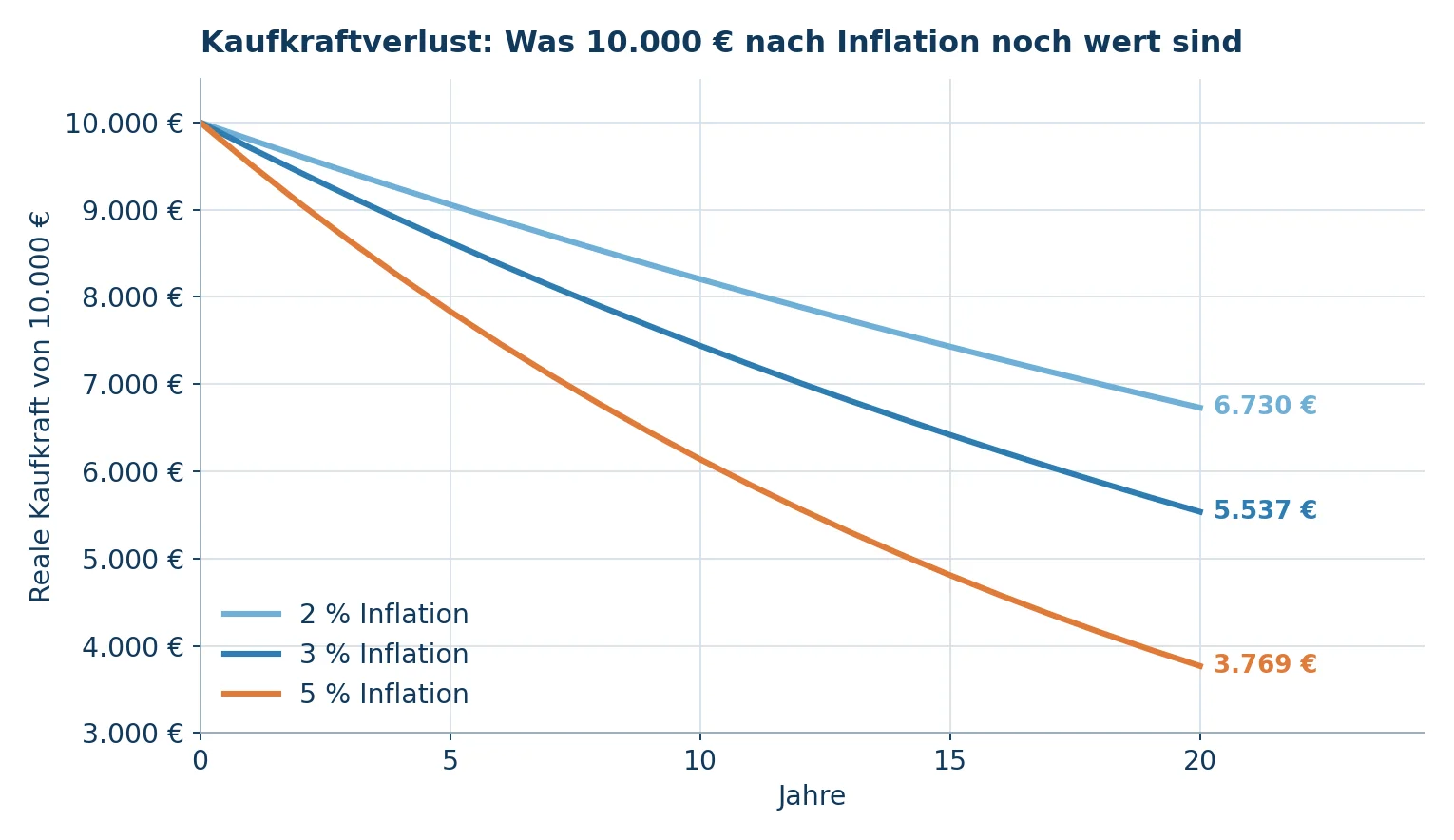

Wie stark die Geldentwertung wirkt, zeigt eine einfache Beispielrechnung: 10.000 Euro auf einem unverzinsten Konto haben bei 3 Prozent Inflation nach 10 Jahren nur noch eine Kaufkraft von rund 7.440 Euro, nach 20 Jahren von etwa 5.540 Euro – fast eine Halbierung.

Reale Kaufkraft von 10.000 € über 20 Jahre bei 2 %, 3 % und 5 % Inflation (eigene Berechnung und Darstellung)

Daraus folgt die wichtigste Regel für jede Geldanlage-Strategie: Erst wenn die Rendite nach Kosten und Steuern über der Inflationsrate liegt, wächst Ihr Vermögen real. Eine inflationssichere Geldanlage im strengen Sinn gibt es nicht – aber Sachwerte wie Immobilien, Aktien und Gold haben Kaufkraft historisch deutlich besser bewahrt als Nominalwerte wie Sparbuch und Bargeld.

Zinsanlagen sind daher keine Rendite-Instrumente, sondern Möglichkeiten, Geld weitgehend inflationsgeschützt zu parken.

Geldanlage-Zinsen aktuell: Was die EZB-Entscheidung für Sparer bedeutet

Am 11. Juni 2026 hat die Europäische Zentralbank die Leitzinsen erstmals seit drei Jahren wieder angehoben: Der für Sparer maßgebliche Einlagenzins liegt seit dem 17. Juni 2026 bei 2,25 Prozent. Hintergrund ist die auf über 3 Prozent gestiegene Inflation im Euroraum.

Für die weitere Zinsentwicklung 2026 rechnen viele Beobachter mit ein bis zwei zusätzlichen Zinsschritten, sofern die Teuerung nicht nachlässt – garantiert ist das nicht. Die jeweils gültigen Leitzinsen veröffentlicht die EZB offiziell.

Für Ihre Geldanlage heißt das konkret: Die Zinsen für Tagesgeld, Festgeld und Sparkonten steigen wieder. Die besten Tagesgeldangebote liegen aktuell bei gut 2 bis 2,5 Prozent, Festgeld bringt je nach Laufzeit derzeit rund 2,5 bis 3 Prozent. Banken geben Zinserhöhungen allerdings unterschiedlich schnell weiter – ein Geldanlage-Zinsen-Vergleich lohnt sich deshalb gerade jetzt.

Welche Zinssätze Banken in Deutschland im Durchschnitt tatsächlich zahlen, zeigt die Zinsstatistik der Deutschen Bundesbank.

Kurzfristige Geldanlage: Sparbuch, Tagesgeld und Festgeld

Eine kurzfristige Geldanlage ist immer dann sinnvoll, wenn Sie das Geld in absehbarer Zeit brauchen – für den Notgroschen, eine geplante Anschaffung oder als Übergangslösung, etwa zwischen Hausverkauf und Neukauf. Entscheidend sind hier Sicherheit und Verfügbarkeit, nicht die maximale Rendite.

Für alle drei Produkte gilt: Innerhalb der EU sind Einlagen bis 100.000 Euro pro Kunde und Bank gesetzlich abgesichert (Details im Abschnitt zur Einlagensicherung weiter unten).

Sparbuch und Sparkonto

Das klassische Sparbuch ist heute meist ein Sparkonto ohne Buch. Es bietet in der Regel eine Kündigungsfrist von drei Monaten für Beträge über 2.000 Euro und verzinst oft etwas besser als das Tagesgeld für Bestandskunden derselben Bank. Gegenüber dem Tagesgeld ist es unflexibler, gegenüber dem Festgeld schlechter verzinst – als eigenständige Geldanlage ist das Sparbuch deshalb kaum noch attraktiv und vor allem eine Gewohnheitslösung.

Rendite: 1/5 · Sicherheit: 5/5

Tagesgeld

Tagesgeld ist die flexibelste verzinste Geldanlage: keine Laufzeit, keine Kündigungsfrist, das Geld ist täglich verfügbar. Dafür kann die Bank den Zinssatz jederzeit ändern, und viele Banken locken mit befristeten Neukundenzinsen, die nach wenigen Monaten deutlich sinken. Tagesgeld ist die erste Wahl für den Notgroschen und für Geld, das Sie kurzfristig – etwa innerhalb eines Jahres – wieder benötigen könnten.

Rendite: 2/5 · Sicherheit: 5/5

Festgeld

Beim Festgeld legen Sie einen Betrag für eine feste Laufzeit an – von 3 Monaten über 6 Monate und 1 Jahr bis zu 5 oder 10 Jahren. Der Zinssatz steht für die gesamte Laufzeit fest, dafür kommen Sie vorzeitig nicht oder nur mit Verlust an das Geld. Festgeld bringt unter den sicheren Zinsanlagen meist die höchsten Zinsen und eignet sich für Geld mit klarem Verwendungsdatum.

Flexibilität schafft eine Zinstreppe (auch Terrassenmodell genannt): Statt 30.000 Euro für 3 Jahre festzulegen, verteilen Sie je 10.000 Euro auf Laufzeiten von 1, 2 und 3 Jahren. Jedes Jahr wird eine Tranche frei, die Sie ausgeben oder zum dann gültigen Zins neu anlegen können – so sind Sie weder komplett gebunden noch verschenken Sie bei steigenden Zinsen Rendite.

Rendite: 3/5 · Sicherheit: 5/5

Wo Sie tagesaktuelle Konditionen finden

Konkrete Zinssätze einzelner Banken veralten schnell. Zwei laufend aktualisierte und unabhängige Quellen genügen für den Überblick: Die Stiftung Warentest pflegt fortlaufend geprüfte Zinsvergleiche für…

…und berücksichtigt dabei nur Banken aus Ländern mit stabiler Einlagensicherung. Ergänzend zeigt die bereits erwähnte Zinsstatistik der Bundesbank, welche Zinsen im Marktdurchschnitt gezahlt werden – liegt Ihr Angebot deutlich darunter, sollten Sie wechseln.

Wann ist welche kurzfristige Geldanlage sinnvoll?

| Zeitraum | Geeignete Geldanlage | Typische Situation |

|---|---|---|

| Täglich verfügbar | Tagesgeld | Notgroschen, Übergangslösung, „Parkdepot“ für unentschlossenes Geld |

| 3 bis 6 Monate | Kurzes Festgeld oder Tagesgeld | Geplante Anschaffung, Steuernachzahlung |

| 1 Jahr | Festgeld 12 Monate | Eigenkapital für einen Immobilienkauf im Folgejahr |

| 2 bis 5 Jahre | Festgeld-Zinstreppe, ggf. Anleihen guter Bonität | Mittelfristige Geldanlage mit festem Ziel (Auto, Renovierung) |

Eine kurzfristige Geldanlage mit hoher Rendite gibt es dagegen nicht seriös: Wer für wenige Monate deutlich mehr als die besten Festgeldzinsen verspricht, verlangt dafür ein erhebliches Risiko – oder ist unseriös.

Langfristige Geldanlage: Immobilien, Aktien, ETFs, Fonds und Anleihen

Ab einem Anlagehorizont von etwa 10 Jahren dreht sich das Bild: Kursschwankungen verlieren an Schrecken, weil Sie Schwächephasen aussitzen können, und der Zinseszinseffekt entfaltet seine volle Wirkung.

Für die langfristige Geldanlage kommen deshalb renditestärkere Anlageklassen infrage.

Immobilien als Geldanlage

Die vermietete Immobilie verbindet als Sachwert Sicherheit mit hohem Renditepotenzial. Ihr entscheidender Vorteil gegenüber allen Wertpapieren: Banken akzeptieren Immobilien bereitwillig als Kreditsicherheit. Über die Fremdfinanzierung hebeln Sie Ihre Eigenkapitalrendite (Leverage-Effekt) – ein Effekt, der Privatanlegern bei Aktien in dieser Form kaum zugänglich ist.

Dazu kommen laufende Mieteinnahmen, steuerliche Gestaltungsmöglichkeiten und die langfristige Wertsteigerung, abgesichert durch den Grundbucheintrag bei einem deutschen Amtsgericht.

Zu den Nachteilen von Immobilien als Geldanlage gehören ehrlicherweise: hoher Kapitalbedarf oder gute Bonität als Einstiegshürde, Kaufnebenkosten, Verwaltungsaufwand, Klumpenrisiko bei nur einem Objekt und die geringe Liquidität – ein Verkauf dauert Monate, nicht Sekunden.

Ob Immobilien eine gute Geldanlage für Sie sind, hängt deshalb von Einkommen, Eigenkapital und Anlagehorizont ab. Mehr dazu im Beitrag Immobilie als Kapitalanlage – oder direkt im unverbindlichen Beratungsgespräch.

Rendite: 4/5 · Sicherheit: 4/5

Aktien

Aktien sind Unternehmensbeteiligungen und langfristig eine der renditestärksten Anlageklassen – mit entsprechenden Schwankungen. Das Frühjahr 2025 hat es gezeigt: Nach den Zollankündigungen der US-Regierung brachen vor allem US-Aktien deutlich ein, um binnen weniger Monate wieder alte Höchststände zu erreichen.

Wer solche Phasen aussitzen kann, wird historisch belohnt; wer im Tief verkaufen muss, realisiert Verluste. Dividendenaktien ähneln dabei der Immobilie: Wertsteigerung plus laufende Ausschüttung. Wachstumsaktien setzen allein auf Kursgewinne. Einzelaktien erfordern Zeit, Wissen und Streuung über viele Titel – sonst sind Aktien als Geldanlage eher Spekulation.

Rendite: 4/5 · Sicherheit: 2/5

ETFs

Ein ETF (Exchange Traded Fund) bildet einen Index wie den MSCI World automatisch nach – ohne teures Fondsmanagement. Die ETF-Geldanlage ist damit die einfachste und günstigste Form, breit gestreut in Aktien zu investieren, und auch als „Geldanlage für Faule“ bestens geeignet: Ein Sparplan auf einen weltweiten Aktien-ETF genügt, um am globalen Wirtschaftswachstum teilzuhaben.

Historisch lag die Durchschnittsrendite weltweiter Aktienindizes über lange Zeiträume bei rund 6 bis 8 Prozent pro Jahr – ohne Garantie für die Zukunft.

Warum sind ETFs trotzdem keine risikofreie Geldanlage?

- ETFs basieren auf Aktienkursen: Bricht der Markt ein, bricht auch der ETF ein – 30 bis 50 Prozent Zwischenverlust sind in Krisen möglich.

- Der beliebte MSCI World konzentriert sich stark auf US-Unternehmen und dort auf wenige Technologiekonzerne; wer ihn kauft, wettet auf die fortgesetzte Dominanz der USA.

- Die einfache Handelbarkeit verführt zum Verkaufen im schlechtesten Moment.

ETFs schlagen Immobilien bei Kosten, Einstiegshürde und Liquidität – Immobilien punkten bei Stabilität, Steuergestaltung und Fremdkapitalhebel. Unsere Empfehlung lautet deshalb nicht „entweder – oder“, sondern beides.

Rendite: 4/5 · Sicherheit: 3/5

Aktiv gemanagte Fonds

Klassische Investmentfonds bündeln wie ETFs viele Wertpapiere – Aktienfonds, Rentenfonds, Misch- oder Immobilienfonds –, werden aber aktiv von einem Management verwaltet. Das kostet meist 1,5 bis 2 Prozent pro Jahr plus Ausgabeaufschlag.

Studien zeigen seit Jahrzehnten: Nach Kosten schlagen nur wenige aktive Fonds dauerhaft ihren Vergleichsindex. Als Geldanlage sind Fonds deshalb meist die teurere Variante des ETFs – relevant vor allem für Nischenstrategien.

Rendite: 3/5 · Sicherheit: 3/5

Anleihen

Mit Anleihen leihen Sie Staaten oder Unternehmen Geld gegen feste Zinsen. Sind Anleihen eine gute Geldanlage? Als festverzinsliche Geldanlage mit kalkulierbaren Erträgen: ja – vorausgesetzt, der Schuldner ist solide.

Bundesanleihen gelten als äußerst sicher, werfen dafür wenig ab; Unternehmensanleihen zahlen mehr, tragen aber ein Ausfallrisiko. Zusätzlich schwanken Anleihekurse mit dem Zinsniveau: Steigen die Zinsen, fallen die Kurse laufender Anleihen. Für Privatanleger sind Anleihen vor allem als Stabilitätsbaustein im Depot interessant.

Rendite: 3/5 · Sicherheit: 3/5

Gold, Silber, Krypto und andere alternative Geldanlagen

Gold als Geldanlage: Vor- und Nachteile

Gold fasziniert Menschen seit rund 7.000 Jahren und gilt vielen als krisensichere Geldanlage schlechthin. Die wichtigsten Argumente im Überblick:

- Vorteile: Gold ist ein weltweit anerkannter Sachwert ohne Ausfallrisiko eines Schuldners, steigt oft gerade dann im Preis, wenn Aktien fallen, und hat Kaufkraft über Jahrhunderte bewahrt. In Kriegs- und Krisenzeiten sowie bei Inflationsangst treibt die Nachfrage – auch von Zentralbanken – den Kurs.

- Nachteile: Gold zahlt weder Zinsen noch Dividenden – die Rendite entsteht allein aus dem Preis, der stark schwanken kann und in US-Dollar notiert (Währungsrisiko). Dazu kommen Kosten: Ein Bankschließfach kostet ab etwa 100 Euro pro Jahr, ist oft nur für Kontoinhaber verfügbar und nicht selten ausgebucht; die Lagerung zu Hause geschieht auf eigenes Risiko und sollte mit der Hausratversicherung abgestimmt sein.

Als Beimischung von 5 bis 10 Prozent des Vermögens kann Gold ein Portfolio stabilisieren – als alleinige Geldanlage taugt es nicht. Wer Goldbarren als Geldanlage kauft, sollte gängige Stückelungen (ab 50 bis 100 Gramm sinken die Aufschläge deutlich) und nur zertifizierte Händler wählen. Wegen der Preisschwankungen bewerten wir die Sicherheit nicht mehr mit der Bestnote.

Rendite: 2/5 · Sicherheit: 4/5

Silber und andere Edelmetalle

Ist Silber eine gute Geldanlage? Silber ist stärker Industriemetall als Gold (Photovoltaik, Elektronik) und schwankt deshalb deutlich heftiger. Zudem fällt beim Kauf physischen Silbers – anders als bei Anlagegold – Mehrwertsteuer an, was die Rendite von Beginn an belastet.

Ähnliches gilt für Platin und Palladium, deren Preise stark an der Autoindustrie hängen. Edelmetalle als Geldanlage jenseits von Gold sind damit eher Spekulation als Vermögenssicherung.

Rendite: 2/5 · Sicherheit: 3/5

Bitcoin und Kryptowährungen

Unter den Kryptowährungen halten wir allenfalls Bitcoin für diskutabel – als hochspekulative Beimischung für technikaffine Anleger, nicht als Basis der Geldanlage. Die Risiken bleiben erheblich: extreme Kursschwankungen, mögliche staatliche Eingriffe in den Umtausch zu Euro und Dollar, ein für Laien unübersichtliches Ökosystem (Stichwort manipulierte Hardware-Wallets aus dem Zwischenhandel) und dauerhaft in der Blockchain gespeicherte Fremdinhalte, die noch zum Problem werden können.

Ob Bitcoin eine gute Geldanlage ist, entscheidet sich letztlich an Ihrer Risikotragfähigkeit: Investieren Sie nur Geld, dessen Totalverlust Sie verschmerzen könnten.

Rendite: 4/5 · Sicherheit: 1/5

Wertanlagen: Whisky, Uhren, Diamanten, Wein und Lego

Unter Wertanlagen verstehen wir bewegliche Sachwerte zum Anfassen: Luxusuhren wie die Rolex, Whisky (bis hin zum ganzen Whiskyfass), Wein, Kunst, seltene Lego-Sets oder Diamanten. Der Reiz liegt im persönlichen Bezug – die Rendite ist Glückssache.

Die Märkte sind intransparent, von Moden getrieben und illiquide: Es gibt keine Börse, Verkäufe laufen über Händler und Auktionen mit hohen Abschlägen. Sind Diamanten eine gute Geldanlage? Für Laien nein – ohne Zertifikate und Expertenwissen ist der faire Preis kaum feststellbar, und der Wiederverkaufswert liegt regelmäßig deutlich unter dem Kaufpreis. Kaufen Sie solche Objekte aus Leidenschaft, nicht als Altersvorsorge.

Rendite: 1/5 · Sicherheit: 2/5

Nachhaltige und grüne Geldanlage

Wer Rendite mit Wirkung verbinden will, findet ein wachsendes Angebot: ETFs nach ESG- oder SRI-Kriterien, Themenfonds für erneuerbare Energien sowie direkte Beteiligungen an Windkraft- oder Photovoltaik-Projekten. Grundsätzlich gilt: Nachhaltige ETFs funktionieren wie klassische ETFs mit gefiltertem Aktienuniversum.

Vorsicht dagegen bei geschlossenen Beteiligungen an einzelnen Wind- oder Solarparks – hier drohen lange Kapitalbindung und im schlimmsten Fall Totalverlust, wie etliche Pleiten grüner Emittenten gezeigt haben. Worauf Sie achten sollten und wie Sie Greenwashing erkennen, lesen Sie im Beitrag Nachhaltig investieren.

Digitale Geldanlage und Geldanlage mit KI

Robo-Advisor und zunehmend KI-gesteuerte Geldanlage-Apps versprechen, das Depot automatisch zu verwalten. Dahinter steckt meist ein regelbasiertes ETF-Portfolio, das nach einem Fragebogen zu Ihrer Risikoneigung zusammengestellt und laufend angepasst wird – für Gebühren von typischerweise 0,3 bis 1 Prozent pro Jahr zusätzlich zu den ETF-Kosten.

Auch eine KI-gestützte Geldanlage kann die Zukunft der Märkte nicht vorhersagen; sie automatisiert Disziplin, mehr nicht. Wer sich einen einfachen ETF-Sparplan selbst zutraut, spart die Gebühr. Wer sonst gar nicht anfangen würde, fährt mit der digitalen Geldanlage besser als mit Nichtstun – seriös ist ein Anbieter nur mit deutscher bzw. EU-Regulierung und ohne Renditeversprechen.

Geldanlage-Vergleich: alle Anlageformen in der Übersicht

Die folgende Tabelle fasst unsere Bewertung von Rendite und Sicherheit zusammen (eigene Einschätzung, 1 = schlecht, 5 = sehr gut):

| Anlageform | Rendite | Sicherheit |

|---|---|---|

| Sparbuch / Sparkonto | 1/5 | 5/5 |

| Tagesgeld | 2/5 | 5/5 |

| Festgeld | 3/5 | 5/5 |

| Vermietete Immobilie | 4/5 | 4/5 |

| Aktien (Einzeltitel) | 4/5 | 2/5 |

| Anleihen | 3/5 | 3/5 |

| Aktive Fonds | 3/5 | 3/5 |

| ETFs | 4/5 | 3/5 |

| Bitcoin | 4/5 | 1/5 |

| Gold | 2/5 | 4/5 |

| Silber / Edelmetalle | 2/5 | 3/5 |

| Wertanlagen (Uhren, Whisky u. Ä.) | 1/5 | 2/5 |

Welche Geldanlage passt zu welchem Anlagehorizont?

Der Anlagehorizont ist der Zeitraum, in dem Ihr Geld gebunden bleiben kann. Je länger er ist, desto eher lohnen sich schwankungsreichere, dafür renditestärkere Anlagen:

| Anlageform | Kurzfristig (bis ca. 3 Jahre) | Mittelfristig (ca. 3–10 Jahre) | Langfristig (10 Jahre und mehr) |

|---|---|---|---|

| Tagesgeld / Sparkonto | ✔ | (✔) | – |

| Festgeld | ✔ | ✔ | – |

| Anleihen | – | ✔ | ✔ |

| ETFs / Aktien / Fonds | – | (✔) | ✔ |

| Vermietete Immobilie | – | (✔) | ✔ |

| Gold | – | ✔ | ✔ |

| Bitcoin / Wertanlagen | – | – | (✔) nur als Beimischung |

Als Faustregel für 10 Jahre und mehr: Die beste Geldanlage für 10 Jahre ist eine Kombination aus Sachwerten – ETFs und/oder Immobilie – mit einem Sicherheitspuffer aus Zinsanlagen. Für 5 Jahre dominieren Festgeld und Anleihen; ein reines Aktieninvestment ist auf 5 Jahre bereits riskant, weil eine Krise am Ende der Laufzeit die Rendite zunichtemachen kann.

Beispielrechnungen: Was Zinsen und Rendite langfristig ausmachen

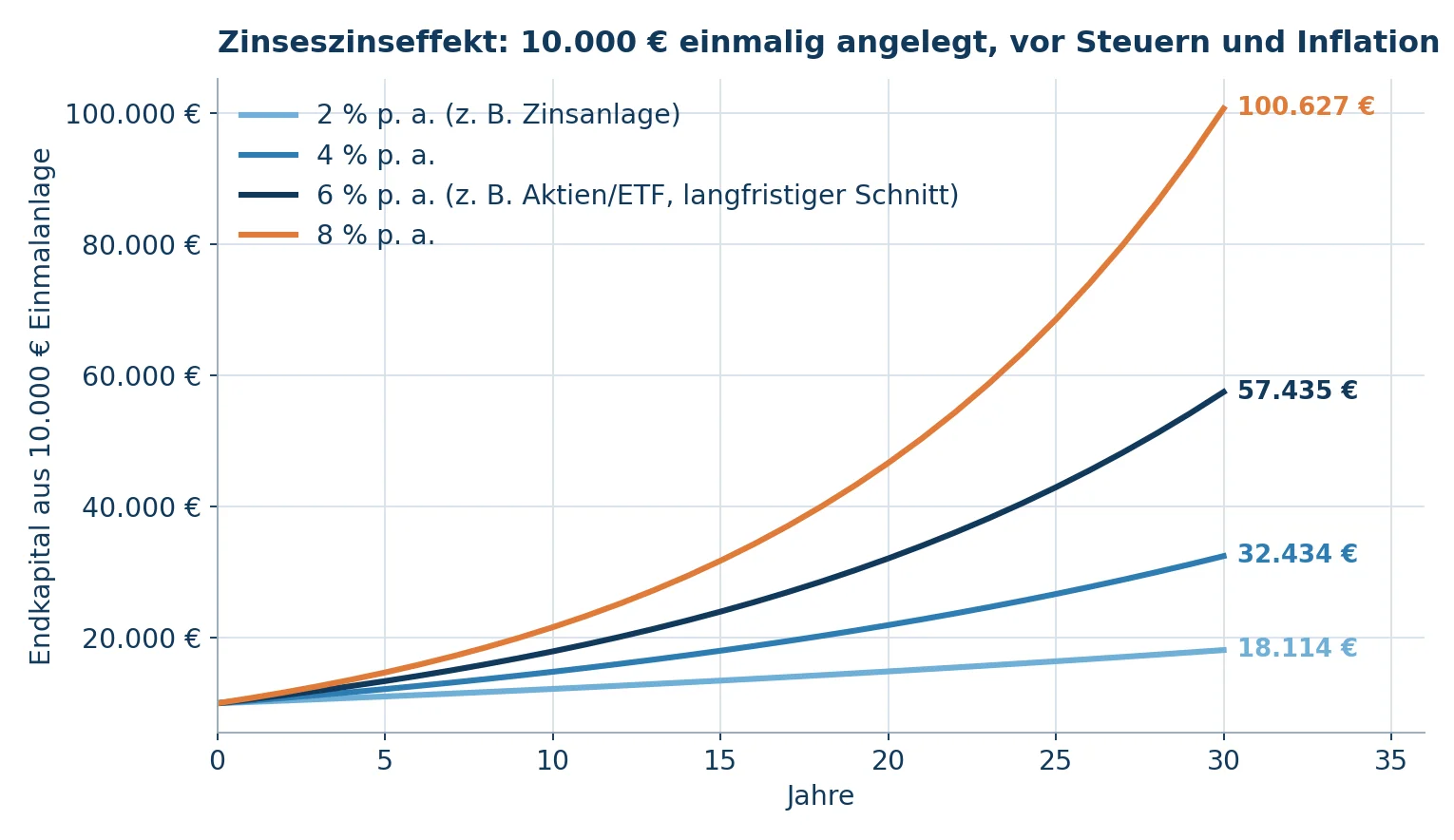

Wie groß der Unterschied zwischen 2, 4 und 6 Prozent Rendite wirklich ist, unterschätzen die meisten – der Zinseszinseffekt wirkt exponentiell. Die Beispielrechnung für eine Einmalanlage von 10.000 Euro (vor Steuern und Inflation):

| Rendite p. a. | nach 10 Jahren | nach 20 Jahren | nach 30 Jahren |

|---|---|---|---|

| 2 % (Zinsanlage) | 12.190 € | 14.859 € | 18.114 € |

| 4 % | 14.802 € | 21.911 € | 32.434 € |

| 6 % (Aktien/ETF, langfristiger Schnitt) | 17.908 € | 32.071 € | 57.435 € |

| 8 % | 21.589 € | 46.610 € | 100.627 € |

Kurvendiagramm: Wertentwicklung von 10.000 Euro über 30 Jahre bei 2, 4, 6 und 8 Prozent Rendite

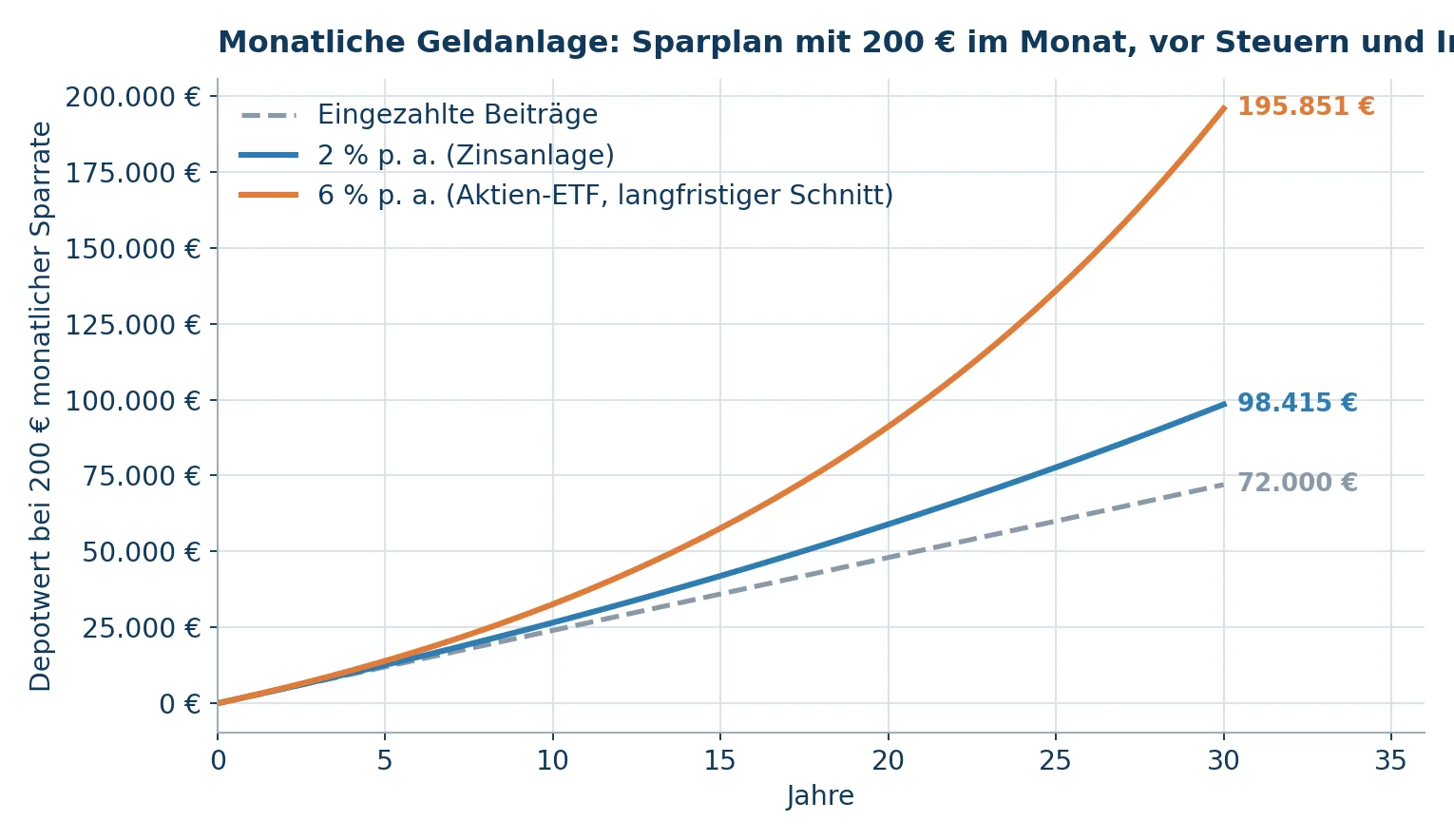

Noch deutlicher wird der Effekt bei der monatlichen Geldanlage per Sparplan: Wer 30 Jahre lang 200 Euro im Monat zurücklegt, zahlt insgesamt 72.000 Euro ein. Bei 2 Prozent Zins wachsen daraus rund 98.000 Euro – bei 6 Prozent durchschnittlicher ETF-Rendite dagegen etwa 196.000 Euro, also das Doppelte. Wer eine Geldanlage berechnen möchte, findet neutrale Zins- und Sparrechner etwa bei den Verbraucherzentralen.

Sparplan mit 200 € monatlich: eingezahlte Beiträge im Vergleich zu 2 % und 6 % Rendite p. a. (eigene Berechnung und Darstellung)

Geldanlage mit monatlicher Auszahlung

Der umgekehrte Fall interessiert vor allem Ruheständler: eine Geldanlage mit monatlicher Auszahlung. Beim Entnahmeplan wird ein Kapitalstock verzinst angelegt und in festen Raten verbraucht. Beispielrechnung: 100.000 Euro, zu 3 Prozent angelegt, reichen bei einer monatlichen Entnahme von 500 Euro rund 23 Jahre. Ohne Verzinsung wäre das Kapital bereits nach knapp 17 Jahren aufgebraucht.

Alternativen sind ausschüttende ETFs (schwankende, aber tendenziell wachsende Erträge), Mieteinnahmen aus einer Immobilie oder eine private Rentenversicherung mit lebenslanger Zahlung – Letztere erkauft die Garantie allerdings mit deutlich geringerer Rendite und hohen Kosten, weshalb eine Rentenversicherung als reine Geldanlage selten überzeugt.

Sichere Geldanlage: Einlagensicherung, Risikoklassen und Betrugsschutz

Wie sicher ist Geld bei der Bank?

Guthaben auf Sparbuch, Tagesgeld- und Festgeldkonten sind in der gesamten EU bis 100.000 Euro pro Kunde und Bank gesetzlich geschützt – in Deutschland geregelt im Einlagensicherungsgesetz; die Details erklärt die Finanzaufsicht BaFin.

Wer mehr als 100.000 Euro sicher anlegen will – etwa eine Geldanlage von 200.000 Euro nach einem Hausverkauf –, verteilt das Geld schlicht auf mehrere Banken.

Verlassen sollten Sie sich dennoch nicht blind auf die europaweite Harmonisierung: Im Ernstfall haftet zunächst der nationale Sicherungstopf, und der ist so belastbar wie der dahinterstehende Staat. Die Stiftung Warentest empfiehlt deshalb, sich auf Banken aus wirtschaftlich starken nord- und westeuropäischen Ländern zu beschränken. Ein Plus ist die zusätzliche freiwillige Sicherung deutscher Banken über den Einlagensicherungsfonds des Bankenverbands.

Auslandskonstruktionen wie eine Geldanlage in der Schweiz, in Liechtenstein oder Luxemburg bieten Privatanlegern heute übrigens kaum Vorteile: Die Erträge sind in Deutschland voll steuerpflichtig, und Schweizer-Franken-Konten fügen dem Sparziel lediglich ein Währungsrisiko hinzu.

Risikoklassen der Geldanlage

Banken und Broker teilen Anlageprodukte in Risikoklassen ein – meist von 1 (sicherheitsorientiert: Tagesgeld, Festgeld) bis 5 (spekulativ: Optionsscheine, Krypto). Die Einstufung hilft bei der Selbsteinschätzung: Eine konservative Geldanlage bewegt sich in den Klassen 1 bis 2, ein ausgewogenes Depot mischt Klasse 1 bis 3, wer höhere Klassen beimischt, braucht Zeit und Nerven. Entscheidend ist, dass die Risikoklasse Ihres Gesamtvermögens zu Ihrem Anlagehorizont passt – nicht die jedes einzelnen Produkts.

Betrugsmaschen bei der Geldanlage erkennen

Wo Zinsen wieder Schlagzeilen machen, blühen Betrugsmaschen: gefälschte Festgeld-Vergleichsportale, angebliche KI-Trading-Plattformen mit Promi-Werbung, Schockanrufe vermeintlicher Bankmitarbeiter. Warnzeichen sind immer dieselben – garantierte hohe Rendite ohne Risiko, Zeitdruck, Zahlung auf ausländische Konten oder in Krypto, keine deutsche Aufsichtslizenz.

Prüfen Sie Anbieter vor jeder Überweisung in der Unternehmensdatenbank der BaFin, die dort auch laufend vor konkreten Anbietern warnt. Eine seriöse Geldanlage braucht keinen Zeitdruck.

Krisensichere Geldanlage – auch im Kriegsfall?

Seit Beginn des Kriegs im Nahen Osten fragen viele Anleger nach der krisensicheren Geldanlage schlechthin. Die ehrliche Antwort: Absolute Sicherheit gibt es nicht, Streuung ist der beste Schutz. Bewährt haben sich in Krisenzeiten breit gestreute Sachwerte – Immobilien, weltweite Aktien, ein Goldanteil – kombiniert mit liquiden Reserven. Panikverkäufe und Klumpenwetten auf ein einzelnes „Krisen-Asset“ haben Anleger historisch dagegen regelmäßig Rendite gekostet.

Die passende Geldanlage für jede Lebensphase

Geldanlage für Anfänger und junge Leute

Für Einsteiger, Studenten und junge Leute gilt: Der Zeitvorteil ist Ihr größtes Kapital. Schon 25 oder 50 Euro monatlich in einem weltweiten ETF-Sparplan nutzen den Zinseszinseffekt über Jahrzehnte – Geldanlage funktioniert also auch mit wenig Geld.

Die Reihenfolge für den Start: Dispo ausgleichen, Notgroschen aufs Tagesgeld, dann ETF-Sparplan einrichten und laufen lassen. Auf einzelne heiße Aktien-Tipps, Krypto-Hypes und komplizierte Zertifikate können Anfänger getrost verzichten. Frauen sollten wegen längerer Lebenserwartung und häufigerer Erwerbspausen übrigens eher mehr statt weniger in die Aktienanlage investieren – die Produkte selbst sind dieselben.

Geldanlage für Kinder und Enkelkinder

Kinder haben den längsten Anlagehorizont von allen – die beste Geldanlage für Kinder ist deshalb trotz aller Schwankungen der weltweit gestreute Aktien-ETF per Sparplan. Auch Großeltern können so für Enkel oder das Patenkind vorsorgen. Zwei Punkte sind zu klären:

- Läuft das Depot auf den Namen des Kindes, gehört das Geld unwiderruflich dem Kind, dafür bleiben dessen eigene Steuerfreibeträge nutzbar (Sparer-Pauschbetrag plus Grundfreibetrag – zusammen bleiben so jährlich Kapitalerträge im fünfstelligen Bereich steuerfrei).

- Läuft es auf Ihren Namen, behalten Sie die Kontrolle, versteuern aber selbst. Bei größeren Summen spielt zudem die geschenkte oder vererbte Immobilie ihre steuerliche Sonderstellung aus. Alle Details im Beitrag Geld für Kinder anlegen.

Beste Geldanlage für Rentner und Senioren

Im Ruhestand verschiebt sich das Ziel vom Vermögensaufbau zum Vermögenserhalt mit planbaren Entnahmen – aber Vorsicht vor dem Reflex „im Alter nur noch Sparbuch“: Wer mit 70 Jahren anlegt, hat statistisch noch 15 und mehr Jahre vor sich, in denen die Inflation am Kapital nagt. Sinnvoll ist ein Schichtenmodell:

| Baustein | Anteil (Orientierung) | Geeignete Produkte | Zweck |

|---|---|---|---|

| Liquiditätsreserve | ca. 10–20 % | Tagesgeld | Laufende Ausgaben, Notfälle, täglich verfügbar |

| Planbare Entnahmen | ca. 30–50 % | Festgeld-Zinstreppe, Anleihen guter Bonität | Sichere Auszahlungen der nächsten 5–10 Jahre |

| Renditebaustein | ca. 20–40 % | Weltweiter Aktien-ETF, ggf. vermietete Immobilie | Inflationsschutz für das Kapital der späteren Jahre |

| Optional | bis ca. 10 % | Gold | Krisenpuffer |

Die konkrete Aufteilung hängt von Gesundheit, Rente, Erbabsichten und Risikoneigung ab: Mit 75 oder 80 Jahren rückt der Sicherheitsanteil weiter in den Vordergrund, wer dagegen vor allem vererben will, kann den Aktienanteil hoch lassen – der Anlagehorizont der Erben zählt mit.

Für Senioren besonders wichtig: Meiden Sie unkündbare Produkte mit langen Laufzeiten und hohen Abschlusskosten, die Vermittler gerade älteren Kunden gern verkaufen.

Geldanlage bei Sparkasse, Volksbank, Allianz & Co.

Viele Anleger suchen die beste Geldanlage gezielt bei ihrer Hausbank – der Sparkasse, der Volksbank oder Instituten wie Commerzbank, ING, DKB, Targobank oder Postbank – oder bei Versicherern wie Allianz, Debeka und Ergo, die Festgeld-ähnliche Produkte und Schatzbriefe mit Laufzeiten von 1 bis 12 Jahren anbieten. Grundsätzlich spricht nichts gegen diese Anbieter, aber dreierlei sollten Sie wissen:

- Filialbanken zahlen auf Tagesgeld und Sparkonto häufig weniger als spezialisierte Direktbanken – der Preis für das Filialnetz. Ob die Zinsen Ihrer Sparkasse konkurrenzfähig sind, zeigt der Abgleich mit den oben verlinkten, laufend aktualisierten Zinsvergleichen.

- Bankberater sind Verkäufer: Empfohlen werden bevorzugt hauseigene Fonds und Versicherungsprodukte mit Provision. Fragen Sie stets nach sämtlichen Kosten pro Jahr – und vergleichen Sie mit einem einfachen ETF.

- Anlageprodukte von Versicherern koppeln die Geldanlage oft an lange Bindungsfristen. Die Zinsgarantie kann attraktiv wirken; rechnen Sie aber nach, was nach Kosten übrig bleibt, und prüfen Sie, ob ein simples Festgeld mit gesetzlicher Einlagensicherung dasselbe günstiger leistet.

Kurz: Was die beste Geldanlage bei der Sparkasse ist, entscheidet nicht die Sparkasse, sondern der Vergleich mit dem Gesamtmarkt.

Steuern: Was vom Ertrag der Geldanlage übrig bleibt

Zinsen, Dividenden und realisierte Kursgewinne unterliegen der Abgeltungsteuer von 25 Prozent plus Solidaritätszuschlag und gegebenenfalls Kirchensteuer (§ 20 EStG).

Steuerfrei bleiben Kapitalerträge bis zum Sparer-Pauschbetrag von 1.000 Euro pro Person und Jahr (2.000 Euro bei Zusammenveranlagung) – dafür muss ein Freistellungsauftrag bei der Bank vorliegen.

Eine völlig steuerfreie Geldanlage für größere Vermögen existiert nicht, aber steueroptimiert anlegen können Sie sehr wohl: Freibeträge aller Familienmitglieder nutzen, thesaurierende ETFs für den Steueraufschub einsetzen – und bei Immobilien Abschreibungen sowie den steuerfreien Verkauf nach 10 Jahren Haltefrist gezielt einplanen (Steuern sparen mit Immobilien).

Beste Geldanlage 2026: unsere Empfehlung nach Anlegertyp

Was Anleger in Deutschland für den Vermögensaufbau bevorzugen, erhebt der Sparkassenverband jährlich in seinem Vermögensbarometer: Aktien, Fonds und die vermietete Immobilie rangieren dort seit Jahren weit vorn – das klassische Sparbuch verliert dagegen kontinuierlich an Zuspruch. Das deckt sich mit unserer Einschätzung. So finden Sie Ihre persönliche beste Geldanlage 2026:

| Ihre Situation | Empfehlung |

|---|---|

| Geld wird innerhalb von 1–3 Jahren gebraucht | Tagesgeld und Festgeld – aktuell wieder mit über 2 % Zinsen |

| Vermögensaufbau über 10+ Jahre, kleines Budget | Sparplan auf einen weltweiten Aktien-ETF, ab 25 € monatlich |

| Gutes Einkommen und/oder Eigenkapital vorhanden | Vermietete Immobilie mit Fremdkapitalhebel, ergänzt um ETFs |

| Ruhestand, Fokus auf Entnahmen | Schichtenmodell aus Tagesgeld, Festgeld-Treppe und ETF-Anteil |

| Sicherheitsorientiert, kein Verlustrisiko gewünscht | Festgeld bei Banken mit starker Einlagensicherung – bei bewusstem Verzicht auf reale Rendite |

Die Immobilie und der ETF sind dabei keine Konkurrenten, sondern Partner: Der ETF liefert Flexibilität und niedrige Einstiegshürden, die Immobilie liefert Hebelwirkung, stabile Mieteinnahmen, Steuervorteile und die Sicherheit des Grundbuchs – und schafft nebenbei Wohnraum.

Ob eine Renditeimmobilie zu Ihrer Situation passt, klären wir gern in einem unverbindlichen Beratungsgespräch. Dabei geht es nicht um Immobilienfonds, REITs oder sonstige Finanzprodukte, sondern um Ihre eigene Wohnung mit Grundbucheintrag, Notar und allem, was dazugehört.