Immobilien-GmbH gründen: Vor- und Nachteile

Eine Immobilien-GmbH verursacht laufende Kosten von mehreren Tausend Euro pro Jahr und lohnt sich deshalb in der Regel erst bei mindestens siebenstelligem Immobilienvermögen. Besonders geeignet ist sie für Bestandsobjekte mit Schwerpunkt Mieteinnahmen und langfristiger Reinvestition. Wer dagegen primär auf Wertsteigerung setzt, fährt häufig besser mit dem Privatvermögen: In der GmbH ist ein Verkauf auch nach 10 Jahren grundsätzlich nicht steuerfrei. Vereinfacht gesagt: Renditestarke Wohnanlage in strukturschwächerer Lage eher in die GmbH – die Münchner Eigentumswohnung mit großem Wertsteigerungspotenzial eher privat halten.

Renditeobjekte in einer Immobilien-GmbH führen

Die Immobilien-GmbH ist eine Spezialform der vermögensverwaltenden GmbH.

Sie kann helfen, die Steuerlast bei großem Immobilienvermögen zu senken und Gewinne innerhalb der Gesellschaft zu reinvestieren – statt sie frühzeitig privat zu entnehmen.

Gerade bei ertragsstarken Objekten lohnt sich eine saubere Struktur, weil die laufende Besteuerung der Mieteinnahmen langfristig einen großen Einfluss auf die Gesamtperformance hat.

Immobilien nur verwalten, nicht damit handeln

Eine Immobilien-GmbH darf eigenen Grundbesitz verwalten und nutzen. Sie kann außerdem eigenes Kapitalvermögen verwalten (z.B. Aktien), Wohnungsbauten betreuen sowie Ein- und Zweifamilienhäuser oder Eigentumswohnungen errichten und veräußern – sofern dies innerhalb der engen Grenzen der Vermögensverwaltung bleibt.

Als gewerblicher Grundstückshandel wird typischerweise der Kauf und Verkauf von drei oder mehr Objekten innerhalb von fünf Jahren angesehen (die sogenannte „Drei-Objekt-Grenze“).

Zu beachten ist zusätzlich:

- Keine schädliche Mitvermietung von Inventar, Betriebsvorrichtungen oder beweglichen Wirtschaftsgütern (z.B. mitvermietete Küchen, Maschinen oder spezielle Ausstattung)

- Keine gewerblichen Aktivitäten innerhalb der GmbH: weder gewerblicher Grundstückshandel noch gewerbliche Vermietung (z.B. Hotelbetrieb, umfangreiche Ferienwohnungsvermietung mit Serviceleistungen)

Steuerliche Vorteile der Immobilien-GmbH

Folgende Steuergestaltungen kann eine Immobiliengesellschaft ermöglichen:

1. Erweiterte Grundstückskürzung

Grundsätzlich unterliegt eine GmbH der Gewerbesteuer – auch dann, wenn sie (überwiegend) Vermögen verwaltet.

Bei der Immobilien-GmbH kommt jedoch unter bestimmten Voraussetzungen eine wichtige Ausnahme in Betracht: die erweiterte Grundstückskürzung.

Wird sie gewährt, kann die Gesellschaft ihre Erträge aus reiner Vermögensverwaltung – praktisch vor allem Mieteinnahmen – bei der Ermittlung der Gewerbesteuer aus dem Gewerbeertrag herauskürzen.

Erträge aus dem Kauf und Verkauf von Immobilien (insbesondere im Rahmen eines gewerblichen Grundstückshandels) sind dagegen regelmäßig gewerbesteuerpflichtig.

| Vermietung & Verpachtung | Veräußerungsgewinne | |

|---|---|---|

| Immobilien-GmbH | Befreit von der Gewerbesteuer (bei erweiterter Grundstückskürzung) | Voll steuerpflichtig |

| Privatinvestor | Versteuerung nach Einkommensteuergesetz | Komplette Steuerbefreiung nach 10 Jahren |

Die Immobilien-GmbH muss die Voraussetzungen für die erweiterte Grundstückskürzung erfüllen und dies im Rahmen der Steuererklärungen sauber abbilden. Typische Anforderungen sind:

- überwiegend verwaltender Charakter, keine schädlichen gewerblichen Einkünfte

- Verwaltung und Nutzung von eigenem Grundbesitz

- Verwaltung und Verwendung eigenen Kapitalvermögens (nur im zulässigen Rahmen)

- Betreuung von Wohnungsbauten

- Errichtung sowie Veräußerung von Ein- bzw. Zweifamilienhäusern und Eigentumswohnungen (nur in engen Grenzen)

Entscheidend ist: Die Immobilien-GmbH darf nicht „wie ein Bauträger“ oder „wie ein Dienstleister“ am Objekt auftreten. Andernfalls kann die Einstufung als Gewerbebetrieb drohen – und damit der Verlust der Kürzung. Kritisch können unter anderem Tätigkeiten sein wie:

- umfangreiche Sanierungen in eigener Regie

- regelmäßige Baumaßnahmen als „Geschäftsmodell“

- handwerkerähnliche Reparaturleistungen durch eigene Strukturen

Gerade bei ertragsstarken Immobilien kann die laufend niedrigere Besteuerung der Mieteinnahmen die Gesamtrendite deutlich verbessern.

Allerdings hat die laufend niedrige Besteuerung auch einen Nachteil:

Der Gewinn beim Verkauf des Objekts bleibt in der GmbH grundsätzlich steuerpflichtig.

Beim Verkauf im Privatvermögen ist der Gewinn nach Ablauf der Spekulationsfrist (10 Jahre) steuerfrei. Hier ist die Immobilien-GmbH gegenüber dem Privatinvestor also im Nachteil, wenn Wertsteigerung und späterer Verkauf im Vordergrund stehen.

Ist geplant, ein Objekt 10 Jahre und länger zu halten und anschließend steuerfrei zu veräußern, kann es rentabler sein, die Immobilie privat zu halten.

| Verkauf als Privatperson | Verkauf durch Immobilien-GmbH | |

|---|---|---|

| Haltedauer < 10 J | privater Steuersatz | Steuersatz GmbH |

| Haltedauer > 10 J | steuerfrei | Steuersatz GmbH |

Ein praxisnaher Ansatz kann sein: Eine privat bereits länger als 10 Jahre gehaltene Immobilie könnte steuerfrei aus dem Privatvermögen verkauft werden – und anschließend (je nach Zielsetzung) in einer Struktur weiterverwaltet werden. Ob und wie ein Verkauf an die eigene Immobilien-GmbH sinnvoll und fremdüblich möglich ist, hängt vom Einzelfall ab und sollte steuerlich begleitet werden.

2. 6b-Rücklage: Steuerstundung in der GmbH statt Steuerfreiheit im Privatvermögen

Die Immobilien-GmbH hat nicht das Privileg der Steuerfreiheit nach Ablauf der 10-Jahres-Frist. Dafür kann unter bestimmten Voraussetzungen eine Alternative greifen: die 6b-Rücklage (steuerliche „Stundung“ stiller Reserven).

Vereinfacht gesagt kann ein Veräußerungsgewinn in eine Rücklage eingestellt und bei einer späteren Reinvestition auf ein Ersatzobjekt übertragen werden. Dadurch wird die Besteuerung zeitlich nach hinten verschoben.

Typische Voraussetzungen (stark vereinfacht) sind:

- Die veräußerte Immobilie muss sich eine gewisse Zeit im Anlagevermögen befunden haben (hier ist die konkrete Einordnung entscheidend)

- Ein Ersatzwirtschaftsgut muss innerhalb bestimmter Fristen angeschafft oder hergestellt werden

Gemäß den Grundsätzen zu §6b EStG kann die Besteuerung stiller Reserven vermieden bzw. aufgeschoben werden, wenn…

- diese in einer Rücklage gebunden werden

- und bei der Ersatzbeschaffung von den Anschaffungskosten des Ersatzwirtschaftsguts abgezogen werden.

Üblich sind dabei Fristen, innerhalb derer reinvestiert werden muss:

- Bei Bestandsimmobilien: innerhalb von 4 Jahren

- Bei Neuerrichtung eines Gebäudes: innerhalb von 6 Jahren

Der zentrale Effekt: Die Gesellschaft behält Liquidität, weil die Steuerzahlung (zumindest teilweise) aufgeschoben wird. Der Verkaufserlös kann für Neuinvestitionen eingesetzt werden – und der Zinseszinseffekt arbeitet in der Zwischenzeit für das Vermögen.

Rücklagen sind eine Form der Gewinnverwendung und Teil des Eigenkapitals. In bestimmten Fällen erlaubt das Steuerrecht jedoch die Bildung steuerbegünstigter Rücklagen – wirtschaftlich handelt es sich dann häufig um eine Steuerstundung.

Reinvestitionen können – je nach Ausgangsgewinn – in bestimmten Anlageklassen zulässig sein, etwa:

- In Grund und Boden, soweit der Gewinn aus Grund und Boden entstand

- In Gebäude, soweit der Gewinn aus Grund und Boden, Gebäuden oder Anteilen an Kapitalgesellschaften (ohne Teileinkünfteverfahren) entstand

- In Anteile an Kapitalgesellschaften, soweit der Gewinn aus Gebäuden oder Anteilen an einer Kapitalgesellschaft entstand (durch natürliche Personen oder Personengesellschaften)

Beispiel (vereinfacht): Eine Immobilien-GmbH kauft im Januar 2008 eine Immobilie für 100.000 €. Bis zur Veräußerung wird planmäßig abgeschrieben. Vereinfachend unterstellen wir, dass der gesamte Kaufpreis auf das Gebäude entfällt (kein nicht abschreibbarer Grundstücksanteil).

Im Januar 2015 verkauft die GmbH die Immobilie für 200.000 €.

Die Immobiliengesellschaft möchte den Gewinn reinvestieren, hat aber noch kein geeignetes Objekt gefunden.

Deshalb wird vorerst eine Rücklage in Höhe der stillen Reserve gebildet.

2019, vier Jahre nach dem Verkauf, wird die Rücklage aufgelöst, um ein neues Objekt zu erwerben.

Die Rücklage mindert dabei die Anschaffungskosten steuerlich und damit auch die künftige AfA.

| Mit 6b-Rücklage Veräußerung 2015 | Ohne 6b-Rücklage | |

|---|---|---|

| 90.000 € | Restbuchwert | 90.000 € |

| 200.000 € | Veräußerungspreis | 200.000 € |

| 110.000 € | Stille Reserve | 110.000 € |

| 110.000 € | Rücklage | 0 € |

| 0 € | Gewinn | 110.000 € |

| 0 € | Steuer (ca. 15%) | 16.500 € |

| Rücklagephase bis 2019 | ||

| 16.500 € | Anlagebetrag | 0 € |

| 4 Jahre | Anlagezeitraum | 4 Jahre |

| 5,00% | Angenommene Verzinsung | 5,00% |

| ca. 3.500 € | Ertrag | 0 € |

| Anschaffung neu: | ||

| 200.000 € | Anschaffungskosten | 200.000€ |

| 110.000 € | Rücklage | 0 € |

| 90.000 € | Buchwert | 200.000 € |

| 1.800 € | AfA 2% | 4.000 € |

| 270 € | Steuerersparnis | 600 € |

Durch die Rücklagenbildung wird die Steuerzahlung zunächst vermieden bzw. aufgeschoben (im Beispiel: 16.500 €).

Wird die Liquidität in der Zwischenzeit gewinnbringend angelegt, können zusätzliche Erträge entstehen (im Beispiel: ca. 3.500 €).

Die geringere AfA aufgrund des geminderten Buchwerts ist zu berücksichtigen, fällt aber im Renditevergleich häufig weniger stark ins Gewicht als der Liquiditäts- und Reinvestitionseffekt.

Steuern in der Immobilien-GmbH

Die vermögensverwaltende Immobilien-GmbH zahlt grundsätzlich:

- Körperschaftsteuer (15%)

- + Solidaritätszuschlag auf die Körperschaftsteuer (5,5%)

- + Gewerbesteuer (je nach Hebesatz, häufig grob um 14–17%)

In der oben beschriebenen Sonderform kann die Gewerbesteuer durch die Nutzung der „erweiterten Grundstückskürzung“ entfallen – vorausgesetzt, alle Voraussetzungen werden dauerhaft eingehalten.

Um den Steuervorteil greifbar zu machen, kann eine Beispielrechnung helfen. Dabei werden die Direktinvestition (Immobilienkauf privat) und der Kauf über eine vermögensverwaltende Immobilien-GmbH gegenübergestellt.

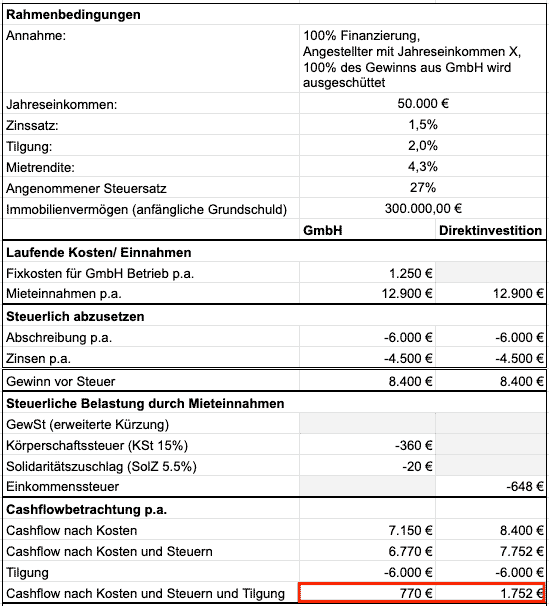

Fall 1: Investor mit zu versteuerndem Einkommen von 50.000 Euro und einem persönlichen Steuersatz von 27%.

Es wird eine Immobilie für 300.000 Euro gekauft. Wie der Vergleich zeigt, ist die GmbH-Struktur bei diesem Volumen häufig noch nicht wirtschaftlich – hier kann es sinnvoller sein, die Immobilie privat zu halten.

Vermögensverwaltende GmbH: 300.000 Euro Immobilienvermögen genügen nicht

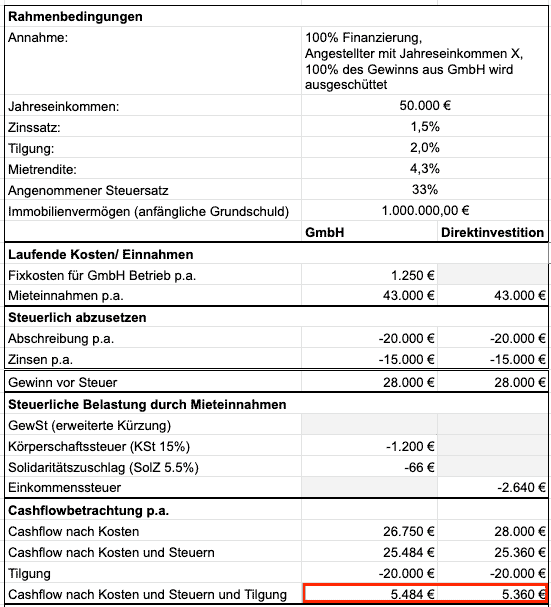

Attraktiver wird die Immobilien-GmbH in Fall 2: Der Investor verdient 50.000 Euro, verfügt über ein Immobilienvermögen von 1 Million Euro und hat einen Steuersatz von 33%.

Der „Break-Even“-Punkt liegt in dieser Beispielrechnung bei circa 1 Million Euro Immobilienvermögen:

Vermögensverwaltende GmbH lohnt sich ab 1.000.000 Euro Immobilienvermögen

Je größer das Immobilienvermögen, desto stärker wirkt sich die laufende Steueroptimierung aus – und umso größer kann der Vorteil einer Immobilien-GmbH sein, sofern die Strategie auf Bestand, Vermietung und Reinvestition ausgerichtet ist.

Fazit zur Immobilien-GmbH

Wer Mieteinnahmen langfristig in der Gesellschaft thesaurieren und reinvestieren möchte, profitiert potenziell vom stabil niedrigen Steuerniveau einer vermögensverwaltenden Immobilien-GmbH.

Wer bereit ist, die Voraussetzungen konsequent einzuhalten, kann die Besteuerung von Mieteinnahmen effektiv deutlich senken (häufig wird ein effektives Niveau um ca. 15–16% erreicht – abhängig von Struktur und Einzelfall).

Neben der möglichen Gewerbesteuerentlastung kann die Immobilien-GmbH zusätzliche Gestaltungsspielräume bieten, etwa über die 6b-Rücklage zur Steuerstundung bei Reinvestitionen.

Die Gründung ist daher vor allem bei hohen Mieteinkünften aus mehreren Objekten und einem langfristigen Anlagehorizont eine Überlegung wert.

Grob lässt sich sagen: Eine „Spardosen-GmbH“ für Immobilien lohnt sich häufig bei langem Anlagehorizont, wenig Handel und einem Immobilienvermögen von mehr als 1 Million Euro.

Entscheidend ist zudem, dass das Vermögen weiter ausgebaut wird, damit die laufenden Fixkosten der GmbH im Verhältnis zu den steuerlichen Vorteilen gering bleiben.

Meine-Renditeimmobilie hat für seine Kunden bereits mehr als 160 Objekte (Stand: Juni 2024) zur Kapitalanlage realisiert.

Lassen Sie sich Ihre Möglichkeiten des Vermögensaufbaus und der Vermögenssicherung mit Immobilien aufzeigen. Vereinbaren Sie ein unverbindliches Gespräch mit einem unserer Berater.