Fondare una società immobiliare a responsabilità limitata: Vantaggi e svantaggi

Avete già un ampio portafoglio di immobili di valore, state per costruirne uno o siete in procinto di fare il vostro primo acquisto e state pensando a come procedere? In ognuno di questi casi, la costituzione di una società immobiliare può essere un’opzione interessante.

Come posso gestire al meglio le mie proprietà?

La costituzione di una società a responsabilità limitata specifica per gli immobili è un’opzione interessante. Si tratta di una forma speciale di società di gestione patrimoniale a responsabilità limitata. Per saperne di più su questo argomento, consultate l’articolo sulle GmbH di gestione patrimoniale. L’obiettivo principale di una GmbH immobiliare è solitamente quello di ridurre al minimo l’onere fiscale e di reinvestire i risparmi fiscali che ne derivano in modo saggio e sensato. È particolarmente importante pensare alla tassazione dei redditi da locazione nel caso di immobili ad alto reddito.

Cosa può fare una società a responsabilità limitata che gestisce beni immobili?

Una società a responsabilità limitata di questo tipo può gestire e utilizzare esclusivamente beni immobili. Inoltre, la società immobiliare è legalmente autorizzata a gestire il proprio capitale sociale (ad es. azioni), a gestire edifici residenziali e a costruire e vendere case o condomini.

Per commercio commerciale si intende l’acquisto e la rivendita di tre o più proprietà nell’arco di cinque anni. Si noti inoltre che:

- Non è consentito il co-locamento di inventari, attrezzature operative o beni economici mobili come le cucine.

- Nessuna attività commerciale all’interno della GmbH (né commercio di immobili commerciali né affitti commerciali come complessi alberghieri, appartamenti per vacanze, ecc.)

Vantaggi fiscali della società immobiliare

Quali sono le possibilità di risparmio fiscale? Quali sono i trucchi per ridurre il carico fiscale sui redditi da locazione?

1. riduzione della proprietà estesa

In linea di principio, una GmbH è soggetta all’imposta sulle attività produttive, anche se gestisce un patrimonio. Tuttavia, nel caso di una GmbH immobiliare esiste un’eccezione: la deduzione estesa della proprietà. Nel calcolo dell’imposta sulle attività produttive, la società immobiliare può ridurre il proprio utile dell’importo del reddito derivante dall’attività di gestione patrimoniale. In senso stretto, ciò significa i profitti derivanti dalla locazione di immobili. Se vengono soddisfatte determinate condizioni, la società immobiliare è completamente esente dall’imposta sulle attività produttive.

| Tassazione dei redditi da locazione e leasing | Tassazione delle plusvalenze | |

|---|---|---|

| Immo-GmbH | Esente dall’imposta sul commercio | Totalmente imponibile |

| Proprietà privata | Tassazione in conformità alla legge sull’imposta sul reddito | Esenzione fiscale completa dopo 10 anni |

È inoltre importante sapere che la società stessa deve richiedere la riduzione presso l’ufficio delle imposte e che per l’approvazione devono essere soddisfatte le seguenti condizioni:

- Carattere di gestione patrimoniale, assenza di entrate commerciali .

- Gestione e utilizzo di beni propri

- Gestione e utilizzo di beni strumentali propri

- Gestione di edifici residenziali

- Costruzione e vendita di case unifamiliari, bifamiliari e condomini .

L’Immobilien-GmbH gestisce esclusivamente redditi da locazione e non può in alcun caso essere attiva dal punto di vista commerciale per evitare di essere classificata come impresa commerciale. Ciò accade anche quando la società si impegna in attività quali:

- Ristrutturazioni

- Lavori di costruzione

- Riparazioni

Questa normativa offre un’ottima opportunità per ottimizzare i profitti, soprattutto per gli immobili ad alto rendimento. Tuttavia, il vantaggio di una tassazione costantemente bassa comporta anche lo svantaggio che le plusvalenze del valore dell’immobile sono soggette a imposta al momento della vendita da parte della società di gestione patrimoniale. Per chi ha acquistato un immobile al di sotto del suo valore, potrebbe essere più conveniente gestire l’immobile privatamente piuttosto che attraverso una società a responsabilità limitata.

Questo dipende anche in larga misura dal periodo di detenzione previsto. Si distingue tra un periodo fino a 10 anni e 10 anni o più. Se l’obiettivo è quello di tenere l’immobile per un lungo periodo e venderlo solo in un secondo momento, potrebbe anche essere più sensato mantenere l’immobile in proprietà privata, soppesando il profitto della vendita da un lato e quello della locazione dall’altro. In questo modo si può sfruttare la vendita esente da imposte dopo 10 anni e, a differenza della vendita da parte di una società di persone, non si devono accettare perdite per quanto riguarda la tassazione delle plusvalenze.

| Vendita come privato | Vendita tramite società immobiliare a responsabilità limitata | |

|---|---|---|

| Periodo di detenzione < 10 J | Agenzia fiscale privata | Agricola fiscale lorda |

| Periodo di detenzione > 10 J | esente da imposte | Attività fiscale GmbH |

Ma ora facciamo un passo avanti. Supponiamo che l’immobile sia di proprietà da almeno 10 anni e che sia in buone condizioni. Perché non vendere l’immobile esente da imposte alla vostra GmbH immobiliare? In questo modo, potrete approfittare della vendita esente da imposte e l’immobile potrà poi generare un reddito da locazione come proprietà della GmbH.

2. Riserva 6b

Con la GmbH immobiliare, la possibilità di vendere l’immobile in esenzione fiscale dopo 10 anni è purtroppo persa. Tuttavia, esiste un’alternativa. La riserva 6b, nota anche come “riserva nascosta”. Per poter vendere l’immobile in esenzione fiscale ai sensi dell’articolo 6b EStG, devono essere soddisfatte le seguenti condizioni:

- L’immobile venduto deve far parte del patrimonio fisso dell’azienda da 6 anni .

- Il nuovo immobile deve essere acquistato entro 4 anni e rientrare nell’attivo fisso .

Ai sensi del § R 6.6. par. 1 EStR, la tassazione delle riserve occulte può essere evitata se queste vengono accantonate e dedotte dai costi di acquisizione del bene sostitutivo in un momento successivo, al momento dell’acquisto del bene sostitutivo.

- Per gli immobili esistenti: entro 4 anni .

- Per la nuova costruzione di un edificio: Entro 6 anni

Questa procedura può essere utile anche per quanto riguarda i beni privati. Se è stato superato il limite del “divieto di acquisto/vendita di più di tre immobili in cinque anni” o se c’è l’intenzione di farlo, la riserva 6b può aiutare a evitare di essere classificati come commercio di immobili commerciali. La riserva 6b consente di ridurre l’utile imponibile e quindi di risparmiare sulle imposte. Ciò rappresenta un ulteriore significativo vantaggio strutturale e fiscale per la società di gestione immobiliare.

Le riserve sono un tipo di appropriazione degli utili; a differenza degli accantonamenti, sono un patrimonio netto. In generale, le riserve sono create attraverso gli utili tassati. Tuttavia, la normativa fiscale consente in alcuni casi di creare riserve esenti da imposte. In senso stretto, si parla di differimento d’imposta fino a quando le riserve latenti realizzate non possono più essere convertite in riserve esenti da imposte. Soprattutto nel settore degli investimenti immobiliari, il differimento d’imposta nel caso della riserva 6b può avere una durata quasi illimitata ed è quindi equivalente a un risparmio fiscale diretto.

I proventi possono quindi essere utilizzati interamente per finanziare nuovi investimenti. La liquidità rimane stabile e si possono realizzare notevoli vantaggi in termini di capitale grazie a decisioni di investimento intelligenti. Il reinvestimento delle riserve è consentito sotto forma di investimenti:

- in terreni, a condizione che l’utile sia stato generato da questi ultimi .

- in fabbricati, nella misura in cui l’utile è stato generato da terreni, fabbricati o quote di società di capitali (senza metodo del reddito parziale)

- In quote di società di capitali, nella misura in cui l’utile sia derivato da fabbricati o da quote di società di capitali (da parte di persone fisiche o di società di persone)

Ipotesi: avete acquistato un immobile per 100.000 euro nel gennaio 2008 come amministratore delegato di una società a responsabilità limitata. L’ammortamento viene effettuato fino alla vendita (si assume ai fini dell’ammortamento che il prezzo di acquisto = valore dell’immobile). Nel gennaio 2015, l’immobile viene venduto per 200.000 euro grazie a un buon rendimento.

La società immobiliare vorrebbe reinvestire l’utile, ma non è ancora stato trovato un immobile adatto. Per questo motivo, viene inizialmente creata una riserva pari alla riserva nascosta (200.000 euro – 100.000 euro + 14.000 euro di ammortamento), che viene rilasciata nel 2019 per acquistare un nuovo immobile (prezzo di acquisto 200.000 euro). La riserva riduce il prezzo di acquisto e quindi anche l’ammortamento.

| Con riserva 6b dismissione 2015 | Senza riserva 6b | |

|---|---|---|

| 90.000€ | Valore contabile residuo | 90.000€ |

| 200.000€ | Prezzo di vendita | 200.000€ |

| € 110.000 | Riserva nascosta | 110.000€ |

| 110.000€ | Riserva | 0€ |

| 0€ | Profitto | 110.000€ |

| 0 € | Tasse (circa 15%) | 16.500€ |

| Fase di riserva fino al 2019 | ||

| 16.500€ | Importo dell’investimento | €0 |

| 4 anni | Periodo di investimento | 4 anni |

| 5,00% | Tasso di interesse presunto | 5,00% |

| circa 3.500 € | Rendimento | 0 € |

| Nuova acquisizione: | ||

| 200.000€ | Costi di acquisizione | 200.000€ |

| 110.000€ | Riserve | 0€ |

| 90.000€ | Valore contabile | 200.000€ |

| 1.800€ | AfA 2% | 4.000€ |

| 270€ | Risparmio fiscale | 600€ |

L’accumulo di riserve comporta un risparmio fiscale di 16.500 euro. Nel frattempo, un investimento redditizio in azioni, ad esempio, può generare altri 3.500 euro. Il risparmio fiscale dovuto all’ammortamento è notevolmente inferiore.

Tasse nella GmbH immobiliare a gestione patrimoniale

All’interno di una GmbH di gestione patrimoniale, l’aliquota fiscale totale è costituita dall’imposta sulle società (15%) + supplemento di solidarietà sull’importo dell’imposta sulle società (5,5%) + imposta sulle attività produttive (15%). Nella forma speciale sopra descritta, non vi è alcuna imposta commerciale grazie all’utilizzo della “riduzione della proprietà estesa”.

Il seguente esempio di calcolo può essere utilizzato per dimostrare nella pratica il vantaggio fiscale teorico di una società immobiliare a gestione patrimoniale. Si confrontano i casi di investimento diretto (acquisto di immobili privati) e di acquisto con una società immobiliare di gestione patrimoniale.

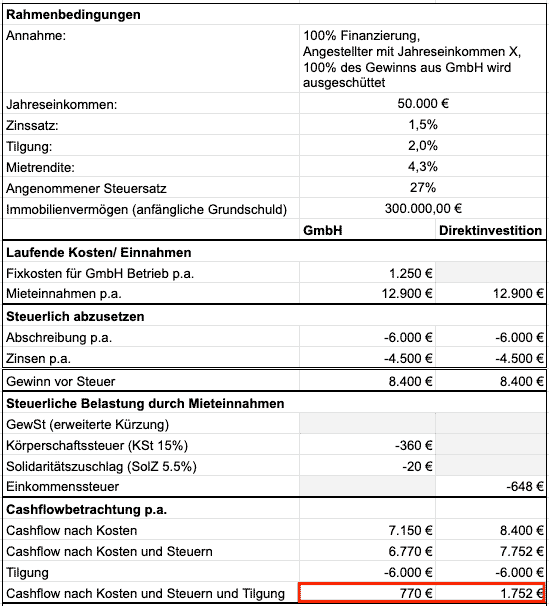

Il caso 1 mostra l’esempio di un investitore con un reddito imponibile di 50.000 euro e un’aliquota fiscale del 27%. Viene acquistato un immobile per 300.000 euro. Come mostra il confronto in rosso, l’investimento all’interno di una GmbH non è conveniente. È più sensato detenere l’immobile privatamente.

La GmbH di gestione patrimoniale 300.000 euro di patrimonio immobiliare non sono sufficienti

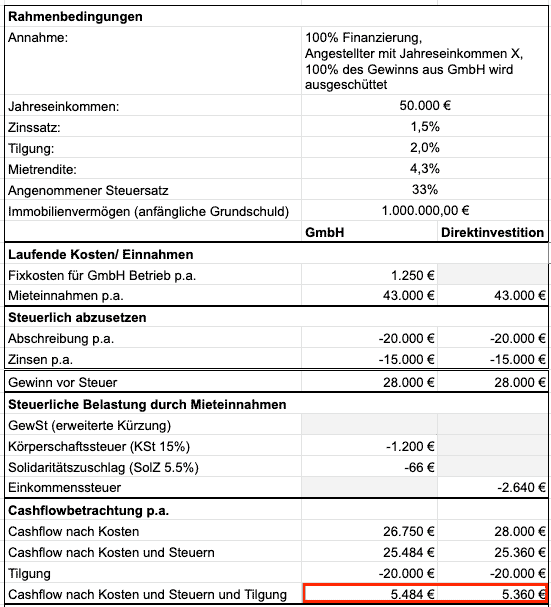

La GmbH immobiliare diventa interessante nel caso 2: l’investitore guadagna 50.000 euro, ha un patrimonio immobiliare di 1 milione di euro e un’aliquota fiscale del 33%. Il punto di “pareggio” in questo caso è di circa 1 milione di euro di patrimonio immobiliare:

GmbH di gestione patrimoniale con un patrimonio immobiliare di 1.000.000 di euro

Maggiore è il patrimonio immobiliare, più alta è l’aliquota fiscale figurativa sul patrimonio privato e maggiore è il vantaggio di una GmbH immobiliare.

Conclusione sulla società immobiliare

Se volete creare riserve a lungo termine vendendo immobili per reinvestire e aumentare ulteriormente il vostro patrimonio, l’aliquota fiscale costantemente bassa di una società immobiliare è adatta a voi. Se siete disposti a soddisfare le condizioni di cui sopra, potete effettivamente ridurre l’aliquota fiscale sui redditi da locazione a circa il 16%. Oltre alla possibilità di evitare l’imposta sulle attività produttive, la gestione di immobili in una società a responsabilità limitata appositamente costituita presenta altri vantaggi, come la riserva 6b.

La costituzione di una società a responsabilità limitata di questo tipo è un’opportunità da prendere in considerazione, soprattutto se si dispone di un reddito da locazione elevato derivante da diversi immobili. In linea di massima, si può dire che una tale “GmbH salvadanaio” per gli immobili vale la pena se si ha un lungo orizzonte di investimento, poco trading e un patrimonio immobiliare superiore a 1 milione di euro. Inoltre, per garantire la redditività di una società immobiliare a responsabilità limitata è essenziale l’accumulo continuo di ulteriori attività. È obbligatorio un consulto e un’analisi dettagliata della situazione individuale con il proprio consulente fiscale di fiducia.