Vermögensverwaltende GmbH: Gewerbesteuer Kürzung/Befreiung

Eine vermögensverwaltende GmbH (VV GmbH) kann sich insbesondere für Personen eignen, die ein größeres Vermögen langfristig verwalten, reinvestieren und steuerlich strukturiert aufbauen möchten. In der Praxis ist sie häufig erst ab einem hohen sechsstelligen bis siebenstelligen Volumen sinnvoll, weil laufende Fixkosten (Jahresabschluss, Steuerberatung, Buchhaltung, Publizitätspflichten) den Steuervorteil sonst aufzehren können.

Ziel der VV GmbH ist der langfristige Vermögensaufbau durch Thesaurierung und Reinvestition – also das Belassen von Gewinnen in der Gesellschaft. Steuerliche Effekte (z.B. niedrigere Besteuerung bestimmter Erträge oder Steuerstundung) können den Zinseszinseffekt verstärken, wenn die Struktur sauber umgesetzt und dauerhaft eingehalten wird.

Je nach Art des zu verwaltenden Vermögens ergeben sich unterschiedliche Steuervorteile und Anforderungen. Typische Strukturvarianten sind:

- Immobilien-GmbH

- Holding-GmbH (für Beteiligungen)

- Kapitalanlage-GmbH (z.B. für Aktien/ETFs im Rahmen der Vermögensverwaltung)

Ist eine vermögensverwaltende GmbH gewerbesteuerpflichtig?

Die VV GmbH ist eine Kapitalgesellschaft. Damit gilt sie ertragsteuerlich grundsätzlich als gewerblich geprägt und unterliegt prinzipiell der Gewerbesteuer.

Wann zahlt eine GmbH keine Gewerbesteuer?

Eine echte „Gewerbesteuerfreiheit“ ist bei einer GmbH die Ausnahme. Bei einer vermögensverwaltenden Immobilien-GmbH kann jedoch unter engen Voraussetzungen eine Entlastung über die erweiterte Grundstückskürzung erreicht werden. Diese wirkt wirtschaftlich wie eine (weitgehende) Freistellung der Mieterträge von der Gewerbesteuer.

Kürzung der Gewerbesteuer in der Vermögensverwaltenden GmbH

Die „erweiterte Grundstückskürzung“ soll eine Immobilien-GmbH, die allein aufgrund ihrer Rechtsform gewerbesteuerpflichtig wäre, in Bezug auf die Vermietungserträge ähnlich stellen wie eine reine Vermögensverwaltung im Privatvermögen bzw. bei Personengesellschaften. Im Ergebnis können Mieterträge (bei Einhaltung aller Voraussetzungen) von der Gewerbesteuer entlastet werden.

Sämtliche Einkünfte aus Vermietung und Verpachtung können gewerbesteuerlich gekürzt werden, sofern die erweiterte Grundstückskürzung beantragt wird und die Gesellschaft ausschließlich begünstigte Tätigkeiten ausübt.

Um diese Entlastung nicht zu gefährden, darf die Immobilien-GmbH grundsätzlich nur eigenen Grundbesitz verwalten und nutzen – und insbesondere nicht gewerblich mit Immobilien handeln.

Als Indiz für gewerblichen Grundstückshandel gilt häufig die sogenannte „Drei-Objekt-Grenze“: Werden drei oder mehr Objekte innerhalb von fünf Jahren angeschafft und wieder veräußert, kann das Finanzamt von Grundstückshandel ausgehen (immer abhängig vom Gesamtbild der Verhältnisse).

Ebenfalls potenziell schädlich sind gewerbliche Vermietungsformen oder umfangreiche Nebenleistungen, z.B. hotelähnliche Vermietungskonzepte oder serviceintensive Ferienvermietung.

Firmenwagen in der Vermögensverwaltenden GmbH

Dienstwagen können grundsätzlich zulässig sein. Entscheidend ist, dass die Gesellschaft insgesamt keine schädlichen gewerblichen Aktivitäten ausübt und die Verwaltung des eigenen Grundbesitzes im Mittelpunkt steht.

Gewerbesteuerkürzung muss beantragt werden

Die Gesellschaft muss die Kürzung im Rahmen der Gewerbesteuererklärung geltend machen und die Voraussetzungen dauerhaft einhalten. Typische Anforderungen sind:

- vermögensverwaltender Schwerpunkt, keine schädlichen gewerblichen Einkünfte

- Verwaltung und Nutzung von eigenem Grundbesitz

- Verwaltung eigenen Kapitalvermögens nur im zulässigen Rahmen

- Betreuung von Wohnungsbauten (soweit unschädlich ausgestaltet)

- Errichtung sowie Veräußerung von Ein- bzw. Zweifamilienhäusern und Eigentumswohnungen nur im Rahmen der zulässigen Grenzen

Keine Vermietung mobiler Güter

Die Mitvermietung von Inventar, Betriebsvorrichtungen oder sonstigen beweglichen Wirtschaftsgütern kann die erweiterte Grundstückskürzung gefährden, wenn dadurch nicht mehr ausschließlich begünstigte Grundstücksverwaltung vorliegt.

Eine mögliche Lösung kann eine getrennte Struktur sein, bei der bewegliche Wirtschaftsgüter in einer separaten Gesellschaft gehalten und vermietet werden. Das muss jedoch sauber fremdüblich ausgestaltet werden (Verträge, Preise, Leistungsabgrenzung), um steuerliche Risiken zu vermeiden.

Dieses zweite Unternehmen kann dann die beweglichen Wirtschaftsgüter bereitstellen, ohne dass die Immobilien-GmbH ihre Voraussetzungen für die Kürzung verliert.

In der Praxis wird häufig so strukturiert, dass die Immobilien-GmbH den reinen Grundbesitz vermietet, während die zweite Gesellschaft Zusatzleistungen bzw. Inventar separat abrechnet. Ein „Gesamtpaket“ sollte dabei so gestaltet sein, dass es die Grundstückskürzung nicht gefährdet.

Auch steuerlich kann eine saubere Aufteilung Vorteile bringen: Zahlungen zwischen den Gesellschaften müssen jedoch marktüblich sein und sind insgesamt im Konzern zu betrachten – sonst drohen Korrekturen (z.B. verdeckte Gewinnausschüttungen).

Kürzung nur für mittelbar genutzte Immobilien

Die erweiterte Grundstückskürzung setzt typischerweise voraus, dass Immobilien der Gesellschaft der Vermögensverwaltung dienen und nicht als „Betriebsgrundlage“ für eine eigene operative Tätigkeit genutzt werden.

Beispiel: Ein Unternehmen besitzt ein Büro- und Geschäftshaus, das an Dritte vermietet wird. Die Mieteinnahmen dienen dem Unternehmen als Kapitalquelle – die Immobilie wirkt damit mittelbar ertragsbringend.

Würde das Objekt hingegen überwiegend selbst für eine operative Tätigkeit genutzt, kann das die Begünstigung gefährden. Ob eine Auslagerung in eine Immobilien-GmbH sinnvoll ist, hängt vom konkreten Nutzungskonzept, von Verträgen (z.B. Betriebsaufspaltung) und der Gesamtstruktur ab.

Keine Nebentätigkeiten in der VV GmbH

Nebentätigkeiten außerhalb der begünstigten Grundstücksverwaltung können dazu führen, dass die erweiterte Grundstückskürzung versagt wird. Dann fällt auf den Gewerbeertrag Gewerbesteuer an.

Die Höhe der Gewerbesteuer hängt vom Hebesatz der Gemeinde ab und variiert stark. Häufig liegt die effektive Belastung grob im Bereich um 14–17%, kann aber je nach Standort deutlich darunter oder darüber liegen.

Aktiengeschäfte nicht schädlich

Reine Verwaltung eigenen Kapitalvermögens (z.B. Wertpapiere) ist grundsätzlich zulässig. Ob und in welchem Umfang Kapitalanlageaktivitäten die erweiterte Grundstückskürzung berühren, hängt jedoch von der konkreten Ausgestaltung ab. Deshalb sollte ein Steuerberater die Struktur prüfen, bevor umfangreiche Wertpapierstrategien in der Immobilien-GmbH umgesetzt werden.

Verfügen Sie über umfangreichen Grundbesitz mit ertragsstarken Immobilien, kann die Kombination aus Thesaurierung und (bei Einhaltung aller Voraussetzungen) gewerbesteuerlicher Entlastung die Nettorendite spürbar erhöhen.

Mithilfe eines Steuerberaters sollte geklärt werden, ob die Auslagerung von Objekten in eine Immobilien-GmbH in Ihrem Fall sinnvoll ist und wie die Voraussetzungen rechtssicher eingehalten werden.

Gewerbesteuerbefreiung bei Verkauf der Bestandsimmobilie

Nehmen wir an, Sie erwerben eine Bestandsimmobilie für 200.000 Euro und verkaufen sie fünf Jahre später für 250.000 Euro.

Der Veräußerungsgewinn (hier: 50.000 Euro, vereinfacht ohne Nebenkosten/AfA) ist in der GmbH grundsätzlich steuerpflichtig. Dabei fallen in jedem Fall Körperschaftsteuer und Solidaritätszuschlag an; zusätzlich kann Gewerbesteuer anfallen, wenn die Voraussetzungen der erweiterten Grundstückskürzung nicht (mehr) vorliegen oder der Verkauf als schädlich eingeordnet wird.

Die Strategie einer vermögensverwaltenden Immobilien-GmbH ist daher typischerweise auf langfristige Vermietung, stabile Cashflows und Reinvestition ausgerichtet – nicht auf steuerfreie Wertsteigerungsgewinne wie im Privatvermögen nach Ablauf der 10-Jahres-Frist.

Mit langfristiger Planung kann die Steuerbelastung dennoch abgemildert werden (z.B. durch Reinvestition, Strukturierung und ggf. steuerliche Instrumente wie Rücklagen – abhängig vom Einzelfall).

Vor allem bei Immobilien mit hoher erwarteter Wertsteigerung sollte daher genau abgewogen werden, ob sie privat oder in der GmbH gehalten werden. Die erweiterte Grundstückskürzung kann für laufende Mieterträge sehr vorteilhaft sein, ersetzt aber nicht die private Steuerfreiheit nach 10 Jahren.

Vermögensverwaltende GmbH: Gewerbesteuer beim Verkauf einer Immobilie

Beim Verkauf von Immobilien ist besonders darauf zu achten, nicht als gewerblicher Grundstückshändler eingestuft zu werden.

Häufig wird als Faustregel die „Drei-Objekt-Grenze“ herangezogen: Der Kauf und Weiterverkauf von drei Objekten innerhalb von fünf Jahren kann ein starkes Indiz für gewerblichen Grundstückshandel sein – entscheidend ist aber immer das Gesamtbild (Planmäßigkeit, Häufigkeit, Nähe zur Branche, Finanzierung, Umfang der Maßnahmen etc.). Besonders bei Bestandsimmobilien können umfassende Modernisierungen das Risikoprofil verändern.

Ein Gewerbebetrieb wird insbesondere dann angenommen, wenn der Erwerb zumindest auch von der Absicht getragen war, das Objekt wieder zu veräußern. Die Finanzverwaltung bewertet dafür u.a. den zeitlichen Zusammenhang zwischen Erwerb/Herstellung/Modernisierung und Verkauf.

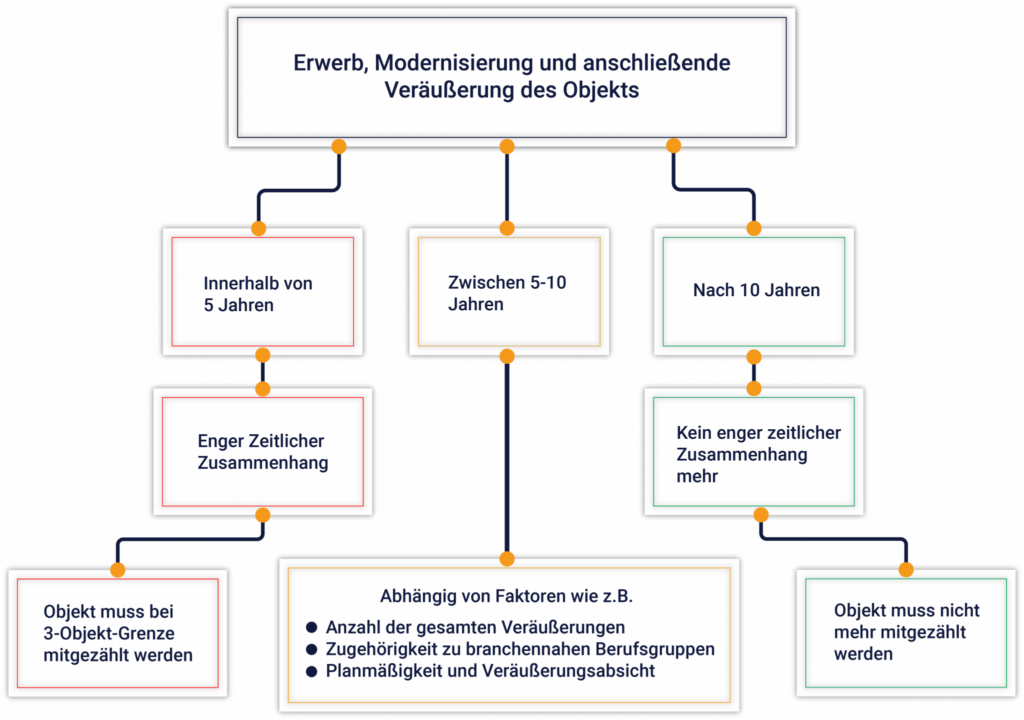

Vermögensverwaltende GmbH: Wann fällt Gewerbesteuer an?

Bis 5 Jahre

Erwerb, Herstellung oder umfassende Modernisierung und anschließende Veräußerung innerhalb von etwa fünf Jahren kann auf eine Veräußerungsabsicht hindeuten.

Die 5-Jahres-Grenze ist ein Anhaltspunkt, aber keine starre Grenze. Auch kurze Überschreitungen können je nach Gesamtbild unkritisch sein – oder umgekehrt bei weiteren Indizien trotzdem schädlich.

Es kann möglich sein, eine unterstellte Veräußerungsabsicht zu widerlegen, wenn plausibel dargelegt wird, dass bei Erwerb oder Fertigstellung eine ernsthafte langfristige Vermietungs- oder Nutzungsabsicht bestand.

Schädlich können z.B. eine hohe Anzahl veräußerter Objekte, kurze einheitliche Verkaufszeiträume oder eine hauptberufliche Nähe zur Bau- und Immobilienbranche sein.

5–10 Jahre

Im Zeitraum von fünf bis zehn Jahren kommt es stärker auf zusätzliche Umstände an, ob eine Einordnung als gewerblicher Grundstückshandel erfolgt.

Schädlich können weiterhin eine hohe Anzahl von Verkäufen, eine planmäßige „Handelsstrategie“ oder die Zugehörigkeit zu immobiliennahen Berufsgruppen (z.B. Makler, Bauträger, Bauunternehmer) sein.

Obergrenze 10 Jahre

Objekte, die mehr als 10 Jahre gehalten und in dieser Zeit vermietet, verpachtet oder selbst genutzt wurden, sind in der Praxis häufig weniger riskant im Hinblick auf die Drei-Objekt-Grenze. Dennoch kann auch hier das Gesamtbild entscheidend bleiben, insbesondere bei außergewöhnlichen Umständen oder sehr umfangreicher Verkaufstätigkeit.

Spezialfall Eigennutzung

Ein selbstgenutztes Eigenheim wird in der Regel nicht zur Drei-Objekt-Grenze gezählt. Im Privatvermögen kann ein Verkauf – je nach Nutzungs- und Haltedauer – steuerfrei sein.

Wichtig ist, dass die Eigennutzung tatsächlich und nachvollziehbar gegeben war (z.B. durch Nutzung während der gesamten Haltedauer oder typischerweise in den letzten Jahren vor Verkauf). Bei nur kurzfristiger Eigennutzung und von Beginn an bestehender Verkaufsabsicht kann das Finanzamt im Einzelfall dennoch eine andere Bewertung vornehmen.

Indizien wie individuelle, nicht „anlegerübliche“ Ausstattung oder ein Verkauf aus persönlichen Gründen können die Einordnung beeinflussen. Hier gilt: Dokumentation und Einzelfallprüfung sind entscheidend.

Fazit

Es gibt keine allgemeingültige Vorgehensweise, die in jedem Fall „wasserdicht“ ist. Entscheidend ist stets das Zusammenspiel von Haltedauer, Planmäßigkeit, Anzahl der Verkäufe sowie Erwerbs- und Veräußerungsaktivität.

Für Gesellschafter einer Immobilien-GmbH ist es zentral, keine schädlichen Tätigkeiten auszuüben und nicht als gewerblicher Grundstückshändler eingestuft zu werden – denn nur dann kann die erweiterte Grundstückskürzung (und damit die gewerbesteuerliche Entlastung der Mieterträge) erhalten bleiben.