Immobilien-GmbH gründen: Vor- und Nachteile

Eine Immobilien-GmbH verursacht Kosten von einigen Tausend Euro pro Jahr und lohnt sich daher nur für mindestens siebenstellige Immobilienvermögen. Zudem lohnt sich eine Immobilien-GmbH vor allem für Objekte mit Schwerpunkt Mieteinnahmen. Wird dagegen vor allem auf Wertsteigerung spekuliert, ist es besser, die Immobilie privat zu halten, da in der GmbH der Verkauf auch nach 10 Jahren NICHT steuerfrei ist. Also Wohnanlage in strukturschwacher Region oder Stadtrand in die GmbH; Münchner Eigentumswohnung privat halten.

Renditeobjekte in einer Immobilien-GmbH führen

Die Immobilien-GmbH ist eine Spezialform der vermögensverwaltenden GmbH.

Die Immobilien-GmbH hilft, die Steuerlast bei mindestens siebenstelligem Vermögenswert gering zu halten und erzielte Gewinne zu reinvestieren.

Gerade bei ertragsstarken Immobilien ist es wichtig, über die Besteuerung der Mieteinnahmen nachzudenken.

Immobilien nur verwalten, nicht damit handeln

Eine Immobilien-GmbH darf Immobilienvermögen verwalten und nutzen. Ebenso darf die Immobilien-GmbH eigenes Kapitalvermögen verwalten (z.B. Aktien), Wohnungsbauten betreuen sowie Häuser oder Eigentumswohnungen errichten und verkaufen.

Als gewerblicher Handel gilt der Kauf und Weiterverkauf von drei oder mehr Objekten innerhalb von fünf Jahren.

Zu beachten ist zusätzlich:

- Keine Mitvermietung von Inventar, Betriebsvorrichtungen oder bewegbaren wirtschaftlichen Gütern wie z.B. Küchen

- Keinerlei gewerbliche Tätigkeiten innerhalb der GmbH: Weder gewerblicher Grundstückshandel, noch gewerbliche Vermietung wie beispielsweise Hotelanlage, Ferienwohnungen etc.

Steuerliche Vorteile der Immobilien-GmbH

Folgende Steuersparmöglichkeiten bietet die Immobiliengesellschaft:

1. Erweiterte Grundstückskürzung

Grundsätzlich gilt für eine GmbH, auch wenn sie Vermögen verwaltet, die Gewerbesteuerpflicht.

Im Falle einer Immobilien-GmbH gibt es jedoch eine Ausnahme: die erweiterte Grundstückskürzung.

Die Immobiliengesellschaft darf bei der Berechnung der Gewerbesteuer ihre Einnahmen aus der Vemögensverwaltung, also im Wesentlichen die Mieteinnahmen, vom Gesamtgewinn der Gesellschaft abziehen.

Die Gewinne aus dem Kauf und Weiterverkauf von Objekten sind dagegen gewerbesteuerpflichtig.

| Vermietung & Verpachtung | Veräußerungsgewinne | |

|---|---|---|

| Immobilien-GmbH | Befreit von der Gewerbesteuer | Voll steuerpflichtig |

| Privatinvestor | Versteuerung nach Einkommenssteuergesetz | Komplette Steuerbefreiung nach 10 Jahren |

Die Immobilien-GmbH muss sich selbst um die Beantragung der Kürzung beim Finanzamt kümmern. Folgende Bedingungen müssen für eine Bewilligung erfüllt sein:

- Verwaltender Charakter, keine gewerblichen Einkünfte

- Verwaltung und Nutzung von eigenem Grundbesitz

- Verwaltung und Verwendung eigenen Kapitalvermögens

- Betreuung von Wohnungsbauten

- Errichtung sowie Veräußerung von Ein- bzw. Zweifamilienhäusern und Eigentumswohnungen

Die Immobilien-GmbH verwaltet ausschließlich Mieterträge und darf keinesfalls wirtschaftlich tätig werden, um nicht als Gewerbebetrieb eingestuft zu werden. Das passiert unter anderem auch, wenn das Unternehmen Tätigkeiten nachgeht wie:

- Sanierungen

- Baumaßnahmen

- Reparaturen

Gerade bei ertragsstarken Immobilien bietet diese Regelung eine wunderbare Möglichkeit, die Gewinne zu optimieren.

Allerdings hat die laufend niedrige Besteuerung der Mieteinnahmen auch einen Nachteil:

Der Gewinn bei Verkauf des Objekts ist steuerpflichtig.

Bei privatem Verkauf ist der Gewinn bekanntermaßen nach Ablauf der Spekulatinsfirst steuerfrei. Hier ist die Immobilien-GmbH gegenüber dem Privatinvestor also im Nachteil.

Ist also geplant, ein Objekt 10 Jahre und länger zu halten, wie es bei Immobilien nicht unüblich ist, so kann es rentabler sein, die Immobilie privat zu halten und zu verkaufen.

| Verkauf als Privatperson | Verkauf durch Immobilien-GmbH | |

|---|---|---|

| Haltedauer < 10 J | privater Steuersatz | Steuersatz GmbH |

| Haltedauer > 10 J | steuerfrei | Steuersatz GmbH |

Denken wir nun aber einen Schritt weiter. Angenommen, die Immobilie ist bereits mindestens 10 Jahre im Besitz und zudem gut in Schuss. Warum die Immobilie nicht steuerfrei an die eigene Immobilien-GmbH verkaufen?

Auf der Seite des Privatinvestors fällt keine Steuer an, da das Objekt 10 Jahre gehalten wurde.

So wird die Möglichkeit des steuerfreien Verkaufs genutzt, und das Objekt kann anschließend als Eigentum der GmbH Mieteinnahmen generieren.

2. 6b-Rücklage bei GmbH statt Steuerfreiheit nach Spekulationsfrist bei Privatinvestor

Die Immobilien-GmbH hat also nicht das Privileg der Steuerfreiheit beim Verkauf nach frühestens 10 Jahren.

Hierfür gibt es allerdings eine Alternative: Die 6b-Rücklage, auch „stille Reserve“ genannt.

Folgende Bedingungen müssen erfüllt sein, um das Objekt gemäß §6b EStG steuerfrei zu veräußern:

- Die verkaufte Immobilie muss sich 6 Jahre im Anlagevermögen des Betriebs befunden haben

- Eine neue Immobilie als „Ersatz“ muss innerhalb von 4 Jahren gekauft werden und wieder Bestandteil des Anlagevermögens werden

Gemäß § R 6.6. Abs.1 EStR kann die Besteuerung von stillen Reserven vermieden werden, wenn…

- diese in einer Rücklage gebunden werden

- und zu einem späteren Zeitpunkt bei der Ersatzbeschaffung von den Anschaffungskosten des Ersatzwirtschaftsguts abgezogen werden.

Zwischen dem Verkauf des alten Objekts und dem Kauf bzw. Bau des neues Objekts darf nicht zu viel Zeit vergehen:

- Bei Bestandsimmobilien: Innerhalb von 4 Jahren

- Bei Neuerrichtung eines Gebäudes: Innerhalb von 6 Jahren

Auch hinsichtlich des Privatvermögens kann dieses Verfahren hilfreich sein:

Sollte die „Kein Kauf/ Verkauf von mehr als drei Objekten in fünf Jahren“-Grenze überschritten worden sein, kann die 6b-Rücklage in Anspruch genommen werden, um nicht in den gewerblichen Grundstückshandel eingeordnet zu werden.

Durch die 6b-Rücklage kann die Immobilien-GmbH also den zu versteuernden Gewinn reduzieren und somit Steuern sparen.

Rücklagen sind eine Form der Gewinnverwendung. Es handelt sich, anders als bei Rückstellungen, um Eigenkapital.

Generell entstehen Rücklagen durch versteuerten Gewinn. Hierbei ermöglicht das Steuerrecht jedoch in bestimmten Fällen das Entstehen steuerfreier Rücklagen.

Genau genommen spricht man dann von Steuerstundung, bis aufgedeckte stille Reserven nicht mehr in eine steuerfreie Rücklage verarbeitet werden können.

Bei Immobilieninvestments kann die Steuerstundung im Falle der 6b-Rücklage eine nahezu unbegrenzte Laufzeit erreichen und kommt damit einer direkten Steuerersparnis gleich.

Der Verkaufserlös kann vollständig für die Finanzierung von Neuinvestitionen eingesetzt werden. Die Liquidität bleibt erhalten. Durch kluge Investitionen können beträchtliche Kapitalvorteile erwirtschaftet werden.

Reinvestition von Rücklagen sind zulässig in Form von Investitionen:

- In Grund und Boden, soweit der Gewinn aus Grund und Boden entstand

- In Gebäude, soweit der Gewinn aus Grund und Boden, Gebäuden oder Anteilen an Kapitalgesellschaften (ohne Teileinkünfteverfahren) entstand

- In Anteile an Kapitalgesellschaften, soweit der Gewinn aus Gebäuden oder Anteilen an einer Kapitalgesellschaft entstand (durch natürliche Personen oder Personengesellschaften)

Die Immobilien-GmbH kaufte im Januar 2008 eine Immobilie für 100.000€. Die Abschreibung läuft bis zur Veräußerung. Wir nehmen einfachheitshalber für die AfA an, dass der Kaufpreis dem Gebäudewert entspricht, also keinen nicht abschreibbaren Grundstücksanteil hat.

Im Januar 2015 verkauft die GmbH aufgrund der guten Wertentwicklung die Immobilie für 200.000€.

Die Immobiliengesellschaft möchte den Gewinn nun reinvestieren. Es wurde aber noch kein geeignetes Objekt gefunden.

Deswegen wird vorerst eine Rücklage in Höhe der stillen Reserve (200.000€ – 100.000€ + 14.000€ AfA) gebildet.

2019, vier Jahre nach dem Immobilienverkauf, wird die Rücklage aufgelöst, um ein neues Objekt (KP 200.000€) zu erwerben.

Die Rücklage schmälert den Kaufpreis und damit auch die AfA.

| Mit 6b-Rücklage Veräußerung 2015 | Ohne 6b-Rücklage | |

|---|---|---|

| 90.000 € | Restbuchwert | 90.000 € |

| 200.000 € | Veräußerungspreis | 200.000 € |

| 110.000 € | Stille Reserve | 110.000 € |

| 110.000 € | Rücklage | 0 € |

| 0 € | Gewinn | 110.000 € |

| 0 € | Steuer (ca. 15%) | 16.500 € |

| Rücklagephase bis 2019 | ||

| 16.500 € | Anlagebetrag | 0 € |

| 4 Jahre | Anlagezeitraum | 4 Jahre |

| 5,00% | Angenommene Verzinsung | 5,00% |

| ca. 3.500 € | Ertrag | 0 € |

| Anschaffung neu: | ||

| 200.000 € | Anschaffungskosten | 200.000€ |

| 110.000 € | Rücklage | 0 € |

| 90.000 € | Buchwert | 200.000 € |

| 1.800 € | AfA 2% | 4.000 € |

| 270 € | Steuerersparnis | 600 € |

Durch die Rücklagenbildung ergibt sich eine Steuerersparnis in Höhe von 16.500 Euro.

Durch eine zwischenzeitliche, gewinnbringende Anlage beispielsweise in Aktien lassen sich weitere 3.500 Euro erwirtschaften.

Die geringere Steuerabschreibung durch die AfA fällt im Verhältnis deutlich geringer aus.

Steuern in der Immobilien-GmbH

Die vermögensverwaltende Immobilien-GmbH zahlt…

- Körperschaftsteuer (15%)

- + Solidaritätszuschlag auf die Höhe der Körperschaftsteuer (5,5%) + Gewerbesteuer (15%)

In der zuvor beschriebenen Sonderform entfällt die Gewerbesteuer dank Nutzung der „erweiterten Grundstückskürzung“.

Um den in der Theorie beschriebenen Steuervorteil einer vermögensverwaltenden Immobiliengesellschaft praktisch zu belegen, bietet sich folgende Beispielrechnung an.

Bei dieser werden die Fälle Direktinvestition (Immobilienkauf privat) und Kauf mit vermögensverwaltender Immobilien-GmbH gegenübergestellt.

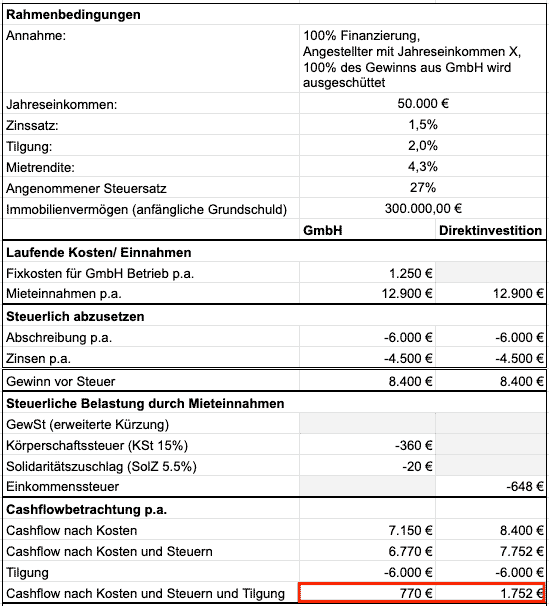

Fall 1 ist ein Investor mit steuerpflichtigem Einkommen von 50.000 Euro und einem Steuersatz von 27%.

Gekauft wird eine Immobilie für 300.000 Euro. Wie der rot eingerahmte Vergleich zeigt, lohnt sich das Investment innerhalb einer GmbH nicht. Hier wäre es wirtschaftlich sinnvoller, die Immobilie privat zu halten.

Vermögensverwaltende GmbH 300.000 Euro Immobilienvermögen genügen nicht

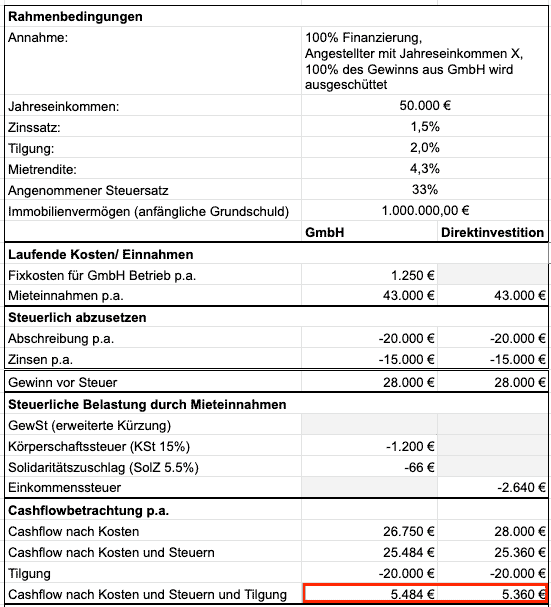

Attraktiv wird die Immobilien-GmbH im Fall 2: Der Investor verdient 50.000 Euro, hat ein Immobilienvermögen von 1 Million Euro und einen Steuersatz von 33%.

Der „Break-Even“-Punkt liegt hier bei circa 1 Million Euro Immobilienvermögen:

Vermögensverwaltende GmbH lohnt sich ab 1.000.000 Euro Immobilienvermögen

Je mehr Immobilienvermögen vorhanden ist, desto höher ist der fiktive Steuersatz im Privatvermögen, und umso größer ist der Vorteil einer Immobilien-GmbH.

Fazit zur Immobilien-GmbH

Wer durch den Verkauf von Immobilien langfristige Rücklagen schaffen will, um zu reinvestieren und das Vermögen weiter zu mehren, für den eignet sich der gleichbleibend geringe Steuersatz einer Immobilienfirma.

Wer bereit ist, die oben genannten Voraussetzungen einzuhalten, kann den Steuersatz für Mieteinnahmen effektiv auf ca. 16% senken.

Abgesehen von der Möglichkeit, die Gewerbesteuer zu umgehen, hält das Verwalten von Immobilien in einer eigens dafür gegründeten GmbH noch weitere Vorteile bereit, wie beispielsweise die 6b-Rücklage.

Die Gründung einer solchen GmbH ist, gerade bei hohen Mieteinkünften aus mehreren Immobilien, eine lohnenswerte Überlegung.

Grob gerechnet läßt sich sagen, dass sich eine solche „Spardosen-GmbH“ für Immobilien bei langem Anlagehorizont, wenig Handel und einem Immobilienvermögen von mehr als 1 Million Euro lohnt.

Außerdem ist der stetige Aufbau von zusätzlichem Vermögen unabdingbar, um die Rentabilität einer Immobilien-GmbH sicherzustellen.

Meine-Renditeimmobilie hat für seine Kunden bereits mehr als 160 Objekte (Stand: Juni 2024) zur Kapitalanlage realisiert.

Lassen Sie sich Ihre Möglichkeiten des Vermögensaufbaus und der Vermögenssicherung mit Immobilien aufzeigen. Vereinbaren Sie ein unverbindliches Gepräch mit einem unserer Berater.