Vermögensverwaltende GmbH: Gewerbesteuer Kürzung/Befreiung

Eine vermögensverwaltende GmbH eignet sich für Personen, die ein mindestens siebenstelliges Vermögen verwalten und steueroptimiert vermehren wollen.

Ziel der VV GmbH ist der langfristige Vermögensaufbau durch Reinvestition von Steuereinsparungen, welche die Gesellschaft unter Einhaltung verschiedener Voraussetzungen erhält.

Je nach Art des zu verwaltenden Vermögens entstehen unterschiedliche Steuervorteile. Es gibt verschiedene Arten der VV GmbH:

- Immobilien-GmbH

- Holding-GmbH (für Beteiligungen)

- Aktien-GmbH (für die private Altersvorsorge)

Ist eine vermögensverwaltende GmbH gewerbesteuerpflichtig?

Die VV GmbH ist, wie jede GmbH, eine Kapitalgesellschaft. Daher ist eine Vermögensverwaltende GmbH prinzipiell gewerbesteuerpflichtig.

Wann zahlt eine GmbH keine Gewerbesteuer?

Falls Sie mit Ihrer vermögensverwaltenden GmbH Immobilien verwalten, kann die GmbH auf Antrag von der Gewerbesteuer befreit werden.

Kürzung der Gewerbesteuer in der Vermögensverwaltenden GmbH

Mit der sogenannten „erweiterten Grundstückskürzung“ soll die vermögensverwaltende Immobilien-GmbH, die als GmbH schon aufgrund ihrer Rechtsform eigentlich der Gewerbsteuer unterliegt, den vermögensverwaltenden Einzel- und Personenunternehmen gleichgestellt, also von der Gewerbesteuer befreit werden.

Sämtliche Einkünfte, die aus Vermietung und Verpachtung entstehen, sind gewerbesteuerfrei, sofern die erweiterte Grundstückskürzung beantragt wurde und sämtliche Voraussetzungen für die Kürzung gegeben sind.

Um diese Befreiung sicherzustellen, darf die Immobilien-GmbH lediglich eigene Objekte verwalten, aber nicht gewerblich mit Immobilien handeln.

Als gewerblicher Immobilienhandel gilt für das Finanzamt, wenn drei oder mehr Objekte innerhalb von fünf Jahren gekauft und verkauft werden.

Ebenso schädlich für die Option der erweiterten Grundstückskürzung ist die gewerbliche Vermietung, z.B. von Hotelanlagen und Ferienwohnungen.

Firmenwagen in der Vermögensverwaltenden GmbH

Dienstwägen sind zulässig und unschädlich für die Gewerbesteuerbefreiung.

Gewerbesteuerkürzung muss beantragt werden

Das Unternehmen muss sich selbst um die Beantragung der Kürzung beim Finanzamt kümmern und folgende Bedingungen erfüllen:

- Vermögensverwaltender Charakter, keine gewerblichen Einkünfte

- Verwaltung und Nutzung von eigenem Grundbesitz

- Verwaltung und Verwendung eigenen Kapitalvermögens

- Betreuung von Wohnungsbauten

- Errichtung sowie Veräußerung von Ein- bzw. Zweifamilienhäusern und Eigentumswohnungen

Keine Vermietung mobiler Güter

Es ist ebenso untersagt, Inventar, Betriebsvorrichtungen oder bewegliche Güter zu vermieten.

Aber auch dafür gibt es eine Lösung. In diesem Fall ist ratsam, zweigleisig zu fahren und eine weitere Gesellschaft für diesen Zweck ins Leben zu rufen.

Dieses Unternehmen ist dann für die Wirtschaftsgüter der zu vermietenden Immobilien da, ohne dass negative Einflüsse auf die Gewerbesteuerbefreiung Ihrer Immobilien-GmbH entstehen.

Sie können Ihre Immobilien an das „Wirtschaftsgüterunternehmen“ vermieten, welches dann wiederum die Immobilien mit beispielsweise Inventar im Gesamtpaket vermieten kann.

Auch für die Immobilien-GmbH ergeben sich daraus steuerliche Vorteile, denn die Mieteinnahmen, welche Sie von Ihrer anderen GmbH erhalten, werden dort als Betriebsausgaben angesehen. Ihr zu versteuernder Gewinn wird reduziert.

Kürzung nur für mittelbar genutzte Immobilien

Die Kürzung gilt lediglich für Immobilien, die dem Betrieb mittelbar dienen.

Beispiel: Ihr bestehendes Unternehmen besitzt ein Büro- und Geschäftshaus, welches an Dritte vermietet wird. Hierbei werden hohe Mieteinnahmen generiert, die Ihrem Unternehmen mittelbar dienen.

Würden Sie dieses Haus jedoch selbst nutzen, würde es unmittelbar dienen, und die Kürzung käme nicht infrage. Eine Auslagerung des Objekts in eine Immobilien-GmbH wäre demnach nicht sinnvoll.

Keine Nebentätigkeiten in der VV GmbH

Nebentätigkeiten, die nicht zu den oben genannten Bereichen zählen, können zu einer Ablehnung der erweiterten Grundstückskürzung führen.

Infolgedessen wird zusätzlich Gewerbesteuer erhoben, welche je nach Standort von 7% bis zu 31,5% beträgt, durchschnittlich liegt sie in Deutschland bei 15%. (GewStH 2016 – II. Bemessung der Gewerbesteuer (bundesfinanzministerium.de)

Aktiengeschäfte nicht schädlich

Aktiengeschäfte wirken sich nicht schädlich auf eine erweiterte Grundstückskürzung aus. Sie dürfen Aktien, ETFs und Fonds kaufen, halten und verkaufen.

Verfügen Sie also über großen Grundbesitz mit zahlreichen ertragsstarken Immobilien, so bietet diese Regelung eine wunderbare Möglichkeit, die Gewinne steuerlich zu optimieren.

Mithilfe eines Steuerberaters sollten Sie klären, ob eine Auslagerung der Objekte infrage kommt. Die eigens dafür gegründete vermögensverwaltende GmbH ist dann von der Gewerbesteuer befreit.

Gewerbesteuerbefreiung bei Verkauf der Bestandsimmobilie

Nehmen wir an, Sie erwerben eine Bestandsimmobilie zum Preis von 200.000 Euro und wollen diese 5 Jahre später wieder zum Preis von 250.000 Euro verkaufen.

In diesem Fall müssen die 50.000 Euro Wertsteigerung versteuert werden. Hier fällt in jedem Fall Körperschaftsteuer und der Solidaritätszuschlag an.

Die Investitionsstrategie sollte folglich nicht auf den Wertzuwachs der Objekte zielen, da die Pflicht zur Versteuerung – anders als bei Ihnen als Privatperson – auch nach 10 Jahren nicht verfällt.

Mit einer langfristigen Strategie ist es jedoch durchaus möglich, die Besteuerung abzumildern oder vollständig zu umgehen.

Vor allem bei Immobilien mit absehbar hoher Wertsteigerung sollte gut überlegt werden, wie sie gehalten werden. Die Gewerbesteuerbefreiung unter Erhalt der erweiterten Grundstückskürzung ist jedoch auch in diesem Beispiel gewährleistet.

Vermögensverwaltende GmbH: Gewerbesteuer beim Verkauf einer Immobilie

Beim Verkauf Ihrer Immobilien müssen Sie darauf achten, nicht in den gewerblichen Grundstückshandel eingeordnet zu werden.

Pauschal gesagt gilt der Kauf und Weiterverkauf von 3 Objekten innerhalb von 5 Jahren als gewerblicher Grundstückshandel, wenn zwischen Erwerb der Immobilie und der Veräußerung ein enger zeitlicher Zusammenhang besteht. Besonders bei Bestandsimmobilien muss auf umfassende Modernisierungen geachtet werden. Diese erfordern ein Mitzählen der Immobilie bei der 3-Objekte-Grenze.

Ein Gewerbebetrieb wird nur dann begründet, wenn der Erwerb des Objekts zumindest bedingt wegen der Absicht erfolgt, es wieder zu veräußern. Als Indiz hierfür achtet die Finanzverwaltung akribisch auf den zeitlichen Zusammenhang:

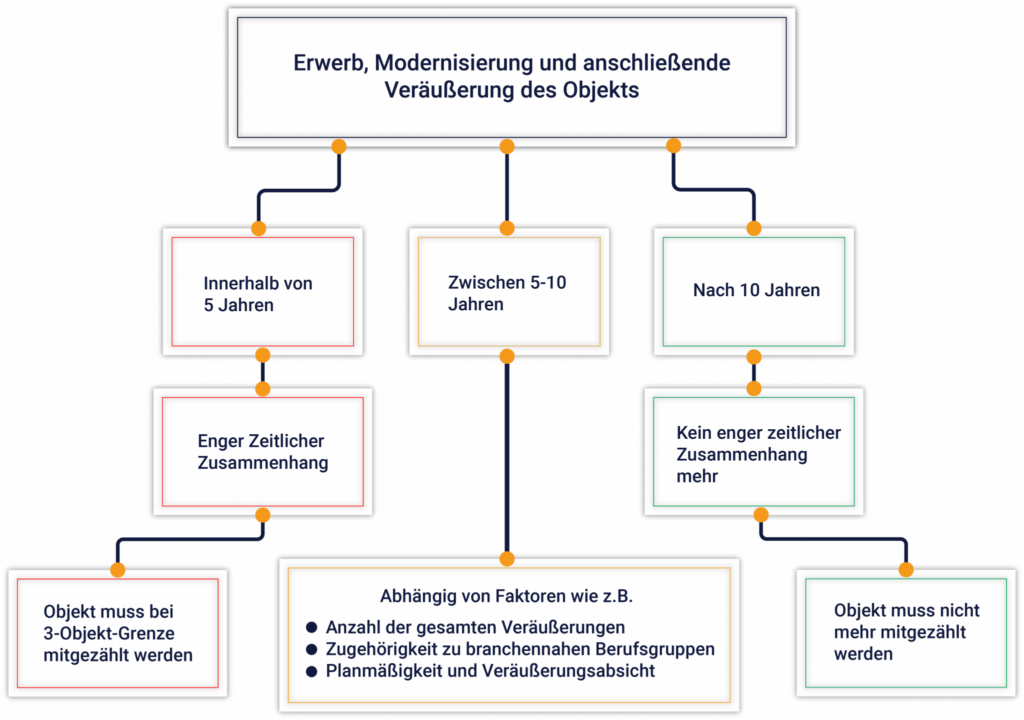

Vermögensverwaltende GmbH: Wann fällt Gewerbesteuer an?

Bis 5 Jahre

Geschieht Erwerb, Herstellung oder umfassende Modernisierung und anschließend Veräußerung in einem Zeitraum von 5 Jahren, deutet dies auf eine Veräußerungsabsicht hin.

Das Objekt muss bei der „Objekt-Grenze“ mitgezählt werden. Diese 5-Jahres-Grenze gilt jedoch als Anhaltspunkt, nicht aber als feste Grenze.

Eine geringe zeitliche Überschreitung von beispielsweise 2 Monaten muss sich noch nicht beeinträchtigend auswirken.

Sie haben die Möglichkeit, die Ihnen unterstellte Veräußerungsabsicht zu widerlegen, indem Sie glaubhaft darlegen, dass Sie bei Erwerb oder zum Zeitpunkt der Fertigstellung noch die ernsthafte Absicht hatten, das Objekt langfristiger zu vermieten, zu verpachten oder selbst zu bewohnen.

Schädlich wären eine hohe Anzahl an veräußerten Objekten, kurze einheitliche Verkaufszeiträume oder hauptberufliche Tätigkeit im Baubereich.

5-10 Jahre

Im Zeitraum von 5 bis 10 Jahren kommt es auf die weiteren, erschwerenden Umstände an, ob eine Einordnung in den gewerblichen Grundstückshandel erfolgt.

Schädlich sind weiterhin eine hohe Anzahl veräußerter Objekte wie auch die Zugehörigkeit zu einer der Immobilienbranche nahen Berufsgruppe wie etwa Architekt, Grundstücksmakler oder Bauunternehmer.

Obergrenze 10 Jahre

Objekte, die mehr als 10 Jahre vermietet, verpachtet oder von Ihnen selbst genutzt werden, sind nicht mehr schädlich und werden bei Verkauf nicht mehr zur 3-Objekte-Grenze gezählt.

Spezialfall Eigennutzung

Sollten Sie beabsichtigen Ihr Eigenheim zu veräußern, so wird dies nicht zu den 3 Objekten hinzugezählt. Es gilt als privates Veräußerungsgeschäft und wird je nach Haltedauer privat oder nach Ablauf von 10 Jahren, nicht mehr versteuert.

Wichtig ist hierbei aber, dass das Objekt die gesamte Haltedauer oder mindestens die letzten 3 Jahre vor Verkauf ausschließlich von Ihnen selbst genutzt wurde.

Wenn eine Immobilie nur vorübergehend privat von Ihnen genutzt wird, aber Sie von Anfang an beabsichtigt haben, es zu veräußern, so muss das Objekt mitgezählt werden.

In diesem Fall muss die Situation individuell betrachtet werden und die Absicht auf Eigennutzung muss nachgewiesen werden können.

Haben Sie das Objekt individuell ausgestattet, wie es ein Kapitalanleger eher weniger tun würde, so spricht dies beispielsweise für eine ernsthafte Absicht.

Womöglich ist der Verkauf auch aus einer persönlichen Notsituation heraus entstanden. Wie Sie sehen, vieles lässt sich pauschal nicht genau festlegen und ist zu großem Teil Auslegungssache.

Fazit

Es lässt sich keine allgemeingültige Aussage oder genaue Vorgehensweise festlegen, um hier auf der sicheren Seite zu sein. Ausschlaggebend sind ein Zusammenspiel von zeitlichen Abläufen sowie Planmäßigkeit und Erwerbs- wie auch Veräußerungsaktivität.

Unabdingbar für Sie als Gesellschafter Ihrer Immobilien-GmbH ist es, keinesfalls in den gewerblichen Grundstückshandel eingeordnet zu werden. Nur so ist die Befreiung von der Gewerbesteuer möglich.