Tasso di inflazione di quasi il 12% alla fine del 2022: previsioni di inflazione per il 2024

Per ora siamo sopravvissuti all’aumento dell’inflazione, con tassi fino a quasi il 12% nell’ottobre 2022. Tuttavia, siamo ancora di fronte a un tasso di inflazione di poco superiore al 2% e il declino del valore continua insidioso. Ci sono ancora abbastanza crisi irrisolte che potrebbero sfociare in guerre e un’altra pandemia non è affatto da escludere in un mondo in continua contrazione.

Dal 2022 assistiamo a un aumento dei tassi di inflazione. Questo importante argomento è all’attenzione di molte persone che si pongono le seguenti domande Come posso proteggere il mio denaro dall’inflazione? Come sarà l’inflazione in Germania nel 2024?

Le cause principali dell’inflazione sono la politica monetaria allentata delle banche centrali, gli effetti a lungo termine della crisi del coronavirus, la crisi energetica e la guerra in Ucraina. Molti temono la svalutazione della moneta. Ma queste preoccupazioni sono giustificate nel lungo periodo?

Dobbiamo preoccuparci dell’aumento dei tassi di inflazione? Quali sono le opzioni per proteggere il proprio denaro dall’inflazione? Quando i prezzi torneranno a scendere? In questo articolo, diamo uno sguardo obiettivo e realistico a

- la situazione dell’inflazione nel 2023 e 2024

- le conseguenze di una possibile inflazione a lungo termine,

- pesa la probabilità di un’ulteriore svalutazione monetaria nel 2024,

- mostrare qual è l’investimento migliore al momento e che dovrebbe essere presente nel vostro portafoglio nel 2024

- e fornire una breve panoramica delle previsioni di inflazione per il 2024

Situazione iniziale: fattori scatenanti dell’inflazione corrente

La politica monetaria allentata è in vigore al più tardi dalla crisi finanziaria del 2008, quando è stato necessario salvare le banche e gli Stati hanno risposto con programmi di stimolo economico e iniezioni di liquidità ad ogni piè sospinto per scongiurare una crisi ancora più profonda e tornare ai dati di crescita precedenti. Lo spettro dell’inflazione perseguitava i media già nel 2008 e inquietava molte persone.

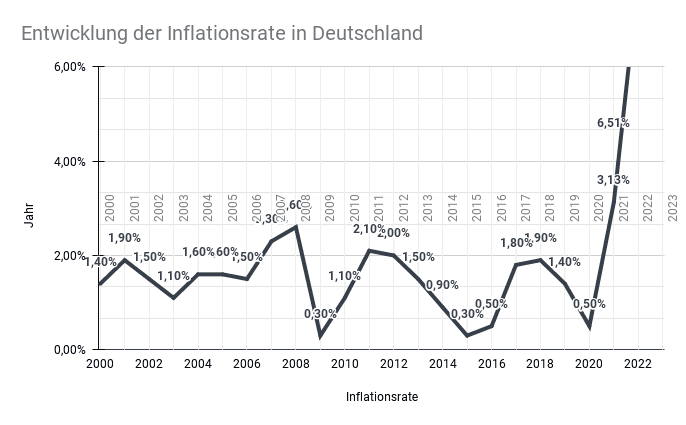

In retrospettiva, tuttavia, questi timori erano infondati: Dal 2008 al 2020, il tasso d’inflazione in Germania è sempre stato compreso tra un basso 0,3% e il 2,6%.

(Fonte: illustrazione propria)

Ma come è possibile che le paure e le aspettative negative descritte (alta inflazione o addirittura iperinflazione) fossero così lontane dalla realtà? E la situazione del 2008 è paragonabile a quella odierna, in cui i Paesi si indebitano sempre di più per finanziare gli aiuti di emergenza e i programmi di stimolo economico? Rispondiamo a queste domande in questo articolo.

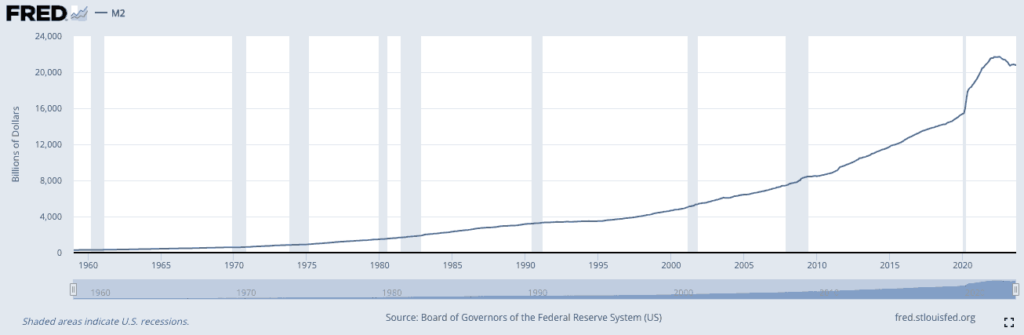

Negli Stati Uniti, ad esempio, non meno del 25% della massa monetaria totale (misurata in M2) è stata stampata in aggiunta nel 2020, come illustra il grafico seguente:

La massa monetaria è aumentata drasticamente non solo negli Stati Uniti grazie al massiccio sostegno governativo alle imprese e alle famiglie a causa della corona (fonte: FED).

L’autorità responsabile per l’Europa, la Banca Centrale Europea, ha aumentato la massa monetaria in euro (M2) di quasi l’11% nel periodo gennaio-dicembre 2020. Una cifra leggermente inferiore a quella degli Stati Uniti, ma comunque ben al di sopra della media a lungo termine di poco più del 6% (periodo 2010-2020).

Ciò significa che l’offerta di moneta è aumentata in modo significativo e che stiamo assistendo a un’inflazione. Un aumento della massa monetaria a fronte di una quantità costante di beni porta quasi inevitabilmente a una svalutazione del denaro.

Il fatto è che, come si può vedere dalla tabella seguente, i tassi di inflazione sono esplosi dall’1,6% nel gennaio 2021 all’11,6% nell’ottobre 2022 – questi dati sono in ogni caso confrontati con lo stesso mese dell’anno precedente. I dati sono tornati a scendere dal novembre 2022.

Tabella Indice armonizzato dei prezzi al consumo 2021-2024:

| Gennaio 2021 | +1,6% |

| Febbraio 2021 | +1,6% |

| Marzo 2021 | +2,0% |

| Aprile 2021 | +2,1% |

| Maggio 2021 | +2,4% |

| Giugno 2021 | +2,1% |

| Luglio 2021 | +3,1% |

| Agosto 2021 | +3,4% |

| Settembre 2021 | +4,1% |

| Ottobre 2021 | +4,6% |

| Novembre 2021 | +6,0% |

| Dicembre 2021 | +5,7% |

| Gennaio 2022 | +5,1% |

| Febbraio 2022 | +5,5% |

| Marzo 2022 | +7,6% |

| Aprile 2022 | +7,8% |

| Maggio 2022 | +8,7% |

| Giugno 2022 | +8,2% |

| Luglio 2022 | +8,5% |

| Agosto 2022 | +8,8% |

| Settembre 2022 | +10,9% |

| Ottobre 2022 | +11,6% |

| Novembre 2022 | +11,3% |

| Dicembre 2022 | +9,6% |

| Gennaio 2023 | +9,2% |

| Febbraio 2023 | +9,3% |

| Marzo 2023 | +7,8% |

| Aprile 2023 | +7,6% |

| Maggio 2023 | +6,3% |

| Giugno 2023 | +6,8% |

| Luglio 2023 | +6,5% |

| Agosto 2023 | +6,4% |

| Settembre 2023 | +4,3% |

| Ottobre 2023 | +3,0% |

| Novembre 2023 | +2,3% |

| Dicembre 2023 | +3,8% |

| Gennaio 2024 | +3,1% |

| Febbraio 2024 | +2,7% |

| Marzo 2024 | +2,3% |

Ragioni dell’inflazione 2022-2023

L’inflazione si verifica quando l’offerta totale di moneta aumenta mentre è distribuita su una quantità costante di beni. I singoli beni diventano quindi più costosi e si parla di inflazione. Purtroppo il collegamento non è così semplice, altrimenti avremmo già la risposta!

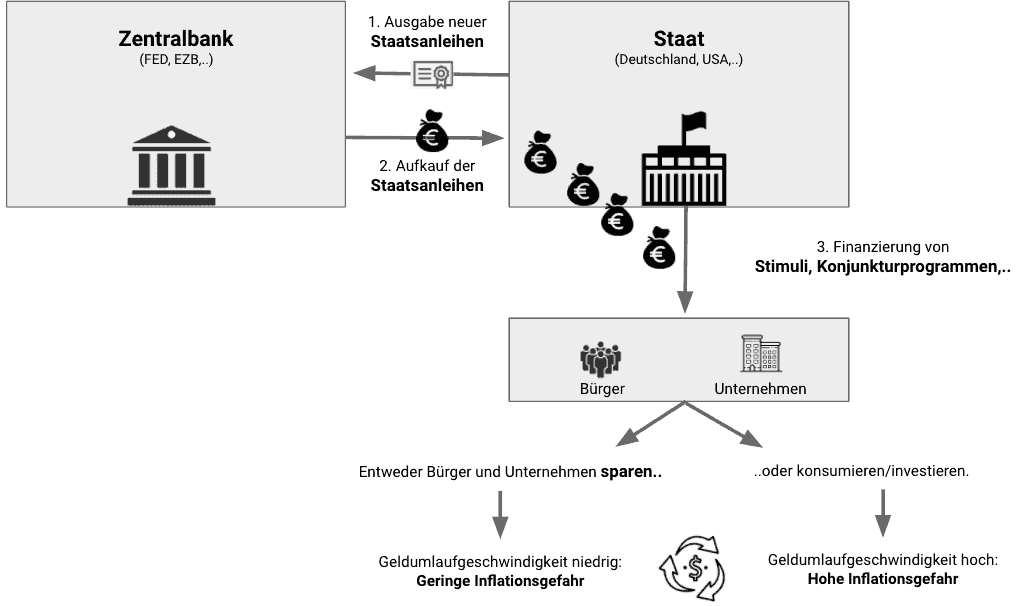

Come mostrato in precedenza, non è sufficiente aumentare l’offerta di moneta. Un altro prerequisito per l’aumento dell’inflazione è l’aumento della velocità del denaro in circolazione.

La velocità della moneta in circolazione determina, tra l’altro, il tasso di inflazione (fonte: illustrazione propria).

La velocità di circolazione definisce la velocità con cui il denaro cambia di mano in un’economia (ad esempio, quando si acquistano beni). Quando il denaro viene stampato, finisce nei portafogli dei cittadini e delle imprese (ad esempio attraverso gli stimoli erogati dai governi e gli aiuti alle aziende in difficoltà). Tuttavia, se non viene speso, la velocità di circolazione è bassa – in questo caso, la probabilità di inflazione è bassa.

Le cause dell’inflazione nel 2023 sono da ricercare nel fatto che il denaro risparmiato dalle aziende e dai privati entrerà in circolazione quando le serrate saranno terminate e i vaccini saranno ampiamente distribuiti. Di conseguenza, potremmo assistere a un’impennata dei prezzi dei beni: Si sta verificando un’inflazione. Il motivo è, tra l’altro, l’aumento della domanda a fronte di un’offerta troppo scarsa.

Un altro aspetto responsabile dell’inflazione nel 2023 è la guerra in Ucraina, che ha scosso il mondo intero. Di conseguenza, i costi dell’energia e dei prodotti alimentari sono elevati, così come le strozzature nell’approvvigionamento.

Una terza tendenza che gioca a favore dell’inflazione è la deglobalizzazione causata dal coronavirus. Nel fenomeno della deglobalizzazione, le attività che aggiungono valore (ad esempio la produzione) sono sempre più localizzate nel paese d’origine, perché le catene di approvvigionamento sono interrotte. Poiché i costi di produzione dei beni, ad esempio, sono più elevati nei Paesi sviluppati come gli Stati Uniti o la Germania (livelli salariali più alti, ecc.), ciò si ripercuote sul prezzo di vendita dei beni. Questo porta a un aumento dei prezzi e quindi all’inflazione: inflazione.

E infine, c’è un quarto fattore che ha causato la forte inflazione nel 2023. Si tratta della situazione generale del debito dei Paesi europei. Il debito della Germania ammonta a circa il 65% della sua produzione economica, mentre altri Paesi si trovano in una posizione molto peggiore (Francia 109%, Italia 140%, Grecia 160%).

Questi debiti devono essere serviti e quindi comportano costi di finanziamento. Ripagare la montagna di debiti è una sfida enorme e può essere raggiunta solo in due modi:

-

Opzione 1

Aumento delle entrate statali, ad esempio attraverso un aumento delle tasse, politicamente impopolare.

-

Possibilità 2

Usare l’inflazione emergente in modo strategico, in modo che i debiti non valgano più tanto in futuro e possano essere ripagati più facilmente quando l’inflazione riprenderà e le entrate del governo aumenteranno grazie a maggiori introiti fiscali.

Questo parla contro l’iperinflazione nel 2024

Oltre a combattere la disoccupazione, il mandato di ogni banca centrale comprende la garanzia della stabilità dei prezzi. Le banche centrali hanno a disposizione diversi strumenti per tenere sotto controllo o alimentare l’inflazione.

Considerando l’obiettivo della stabilità dei prezzi, è compito della banca centrale garantire che l’inflazione non salga oltre un certo livello. Di solito si tratta di circa l’1,5-2,5% all’anno. Se l’inflazione supera il quattro o il cinque per cento, ciò ha un’ampia gamma di effetti negativi sul sistema finanziario, sul sistema economico e quindi, in ultima analisi, anche indirettamente sulla società. Per mantenere la pace sociale, una banca centrale utilizzerà quindi generalmente strumenti per tenere sotto controllo l’inflazione emergente.

Un altro aspetto che depone contro l’iperinflazione è l’influenza dell’effetto deflazionistico del nostro mondo sempre più digitalizzato. Ad esempio, mentre in passato molte delle funzioni di un moderno smartphone (calcolatrice, invio di messaggi, telefonate, fotografie, lavoro in mobilità, ecc.) dovevano essere fornite da prodotti separati come una calcolatrice, una fotocamera, un computer/laptop, ecc. Il risultato è che il consumatore deve spendere molto meno per ottenere lo stesso numero di funzioni.

Questo è solo un esempio del continuo sviluppo tecnologico in molti settori, che ha un effetto deflazionistico. In definitiva, c’è un disaccoppiamento tra capitale e produttività, per cui i prodotti digitali come un’app, ad esempio, devono essere programmati con grandi spese all’inizio, ma possono poi essere scaricati milioni di volte senza dover sostenere ulteriori costi di produzione. Si tratta di un driver deflazionistico che accelererà nei prossimi anni e che non va sottovalutato. Tuttavia, va notato che questi sviluppi si rifletteranno probabilmente sul tasso di inflazione solo tra qualche anno, poiché l’influenza della tecnologia sull’inflazione è attualmente ancora limitata.

Previsione: inflazione 2024

A causa dell’enorme aumento della quantità di denaro che è stata (e viene) pompata nel sistema finanziario ed economico, nonché dei problemi alla catena di approvvigionamento causati dalla pandemia e dalla guerra in Ucraina, ci sarà un aumento dei tassi di inflazione da luglio 2021 a febbraio 2024. Elevato significa: superiore al tasso di inflazione del 2% a cui punta la BCE, che lo considera uno stato di stabilità dei prezzi.

La lotta all’inflazione è uno degli obiettivi economici e sociali più importanti per il 2024. L’ultimo periodo prolungato di inflazione prima di quello che va dal 2021 all’inizio del 2024 è stato all’inizio degli anni Novanta. È molto probabile che l’obiettivo di mantenere il tasso d’inflazione al – o appena al di sotto del – 2% sarà raggiunto di nuovo per molti anni.

Ci sono ancora punti critici nel mondo che potrebbero portare alla guerra. Anche le pandemie non possono essere escluse in futuro sullo sfondo di un mondo in continua contrazione. L’inflazione rimane alle nostre calcagna ed è pronta a colpire di nuovo in qualsiasi momento. Anche se il tasso d’inflazione non dovesse salire significativamente oltre il 2%, rimarrà sempre e continuerà a distruggere gli asset come un fuoco fumante appena accennato.

Cosa significa inflazione per gli investimenti

L’aumento del livello generale dei prezzi (inflazione) ha un profondo impatto su diversi investimenti finanziari. Il tasso di inflazione è uno dei criteri più importanti per il successo o il fallimento di un investimento finanziario. È importante rimanere flessibili quando si parla di inflazione e adattarsi costantemente alle variazioni dei tassi di inflazione in modo che il proprio investimento – idealmente con una protezione dall’inflazione – sia un successo. Di seguito illustriamo le opzioni per reagire all’inflazione.

Quale investimento è adatto all’inflazione?

Come si può contrastare l’inflazione? In presenza di un’inflazione medio-alta, gli asset tangibili presentano notevoli vantaggi rispetto agli asset monetari. Ricordiamo che i beni materiali sono tutti beni strumentali la cui quantità è limitata. Di conseguenza, il valore di ogni bene capitale si sviluppa generalmente in linea con l’inflazione, man mano che l’offerta di moneta aumenta. I beni materiali proteggono quindi dall’inflazione e non vengono svalutati dall’inflazione. Se un bene tangibile genera anche un rendimento attivo, come ad esempio il reddito da locazione di un immobile come investimento di capitale, l’investitore ne trae un doppio vantaggio.

Gli asset tangibili come gli immobili come investimento di capitale, l’oro o le azioni possono proteggere dall’inflazione (fonte: illustrazione propria).

Altri beni tangibili, come l’oro, in parole povere, aumentano di valore in modo che il bene tangibile non venga svalutato dall’inflazione. Oltre agli immobili, la classe degli asset tangibili comprende anche azioni, oro e investimenti esotici come criptovalute, auto d’epoca, vini e opere d’arte.

Quale investimento è negativo in caso di inflazione?

Gli investimenti che pagano un tasso d’interesse fisso e sono vincolati per un certo periodo di tempo (ad esempio, i titoli di Stato, le obbligazioni societarie a scadenza fissa e i contanti – a seconda del rispettivo tasso d’interesse, ovviamente) sono particolarmente negativi in caso di inflazione.

Quando la quantità di denaro nel sistema aumenta e i beni diventano più costosi, il contante si svaluta nella misura in cui è possibile acquistare meno beni per la stessa quantità di denaro. Oltre ai tipi di investimento già citati, il valore del contante comprende anche il denaro overnight, i depositi a termine, i conti di risparmio, ecc.

Investimenti a prova di inflazione

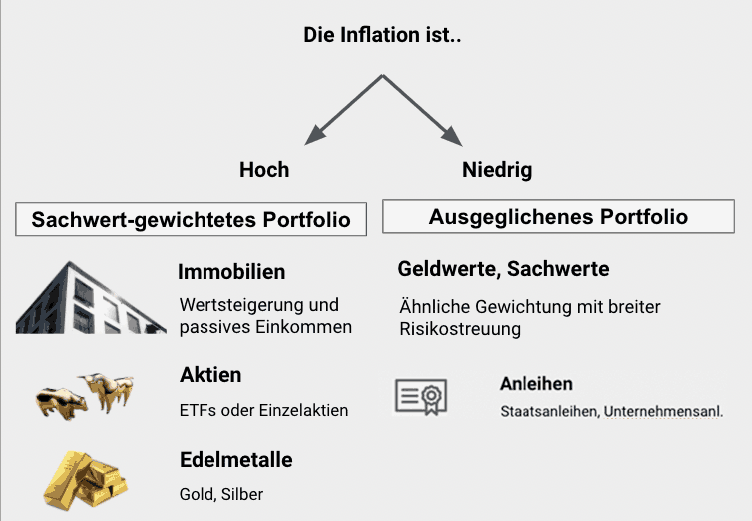

Qual è il miglior investimento del momento che funziona bene anche con l’inflazione? A nostro avviso, la conclusione dell’argomentazione di cui sopra si riduce a un portafoglio ampiamente diversificato con una sovraponderazione di attività reali.

In caso di inflazione, un portafoglio stabile dovrebbe sovrappesare gli asset reali, ad esempio gli immobili come investimento (fonte: illustrazione propria).

Un immobile come investimento è un rifugio relativamente sicuro e una delle decisioni di investimento più intelligenti nel medio-lungo termine. Tuttavia, anche altri asset tangibili fanno parte di un portafoglio di ampio respiro (ad esempio, azioni, oro e forse anche Bitcoin, anche se questo dipende molto dall’investitore).

Oltre alla proporzione di attività materiali in portafoglio, potrebbe essere sensato detenere in portafoglio anche obbligazioni governative e/o societarie a breve termine, al fine di limitare la volatilità del portafoglio. Saremo lieti di spiegarvi in un incontro informativo non vincolante come un immobile come investimento di capitale protegge dall’inflazione e come un investitore “normale” può attuare un investimento in un immobile come investimento di capitale.