Il miglior investimento del momento? Raccomandiamo proprietà ed ETF

Il miglior investimento in questo momento dipende dall’orizzonte di investimento: per gli investimenti a lungo termine, riteniamo che gli immobili locati e gli ETF azionari ad ampia diversificazione rappresentino la combinazione più solida tra rendimento e sicurezza.

Il denaro necessario a breve termine deve essere depositato su un conto deposito libero, un conto deposito vincolato o un conto di risparmio ad alto rendimento: dopo l’aumento dei tassi guida della BCE nel giugno 2026, i tassi d’interesse sono tornati al di sopra del 2 percento.

L’oro è adatto come integrazione del portafoglio, mentre il Bitcoin è consigliabile al massimo in piccole dosi per gli investitori orientati alla tecnologia. Importante prima di ogni investimento: estinguere prima i debiti di consumo, poi creare un fondo di emergenza, e infine investire.

Che cos’è un investimento – e cosa viene prima?

Un investimento è qualsiasi impiego di denaro con l’obiettivo di mantenerne o aumentarne il valore – dal libretto di risparmio agli ETF fino agli appartamenti locati. Quale sia il miglior investimento non è una domanda a cui si può rispondere in modo generale, ma solo guardando a tre quesiti:

- Per quanto tempo potete fare a meno del denaro?

- Quanta fluttuazione siete in grado di sopportare?

- E di quale rendimento avete bisogno per raggiungere il vostro obiettivo?

Rimborsare prima i debiti

Prima di pensare alle opportunità di investimento, dovreste ripagare i debiti onerosi. I tassi d’interesse per i fidi di conto corrente e i prestiti al consumo sono quasi sempre nettamente superiori al rendimento che si può ottenere con un investimento sicuro. Ogni euro rimborsato è quindi l’investimento più redditizio e allo stesso tempo privo di rischi in assoluto.

Fanno eccezione i mutui immobiliari e altri prestiti che fanno parte di un investimento: in questo caso il capitale di terzi lavora per voi (maggiori dettagli alla voce effetto leva).

Poi creare il fondo di emergenza

Mantenete da tre a sei mesi di spese correnti come riserva per lavatrici rotte, riparazioni dell’auto o cali di reddito. Questa riserva deve essere disponibile giornalmente e quindi appartiene a un conto deposito libero – non a un conto titoli. Solo ciò che supera questa somma dovrebbe essere investito a medio e lungo termine.

Il triangolo magico degli investimenti

Il triangolo magico degli investimenti è il modello concettuale più importante per gli investitori. Descrive tre obiettivi che ciascun investimento può soddisfare solo parzialmente allo stesso tempo:

- Rendimento: Cosa frutta l’investimento – interessi, dividendi, affitti o rivalutazione del capitale?

- Sicurezza: Quanto sono probabili le perdite, fino alla perdita totale?

- Liquidità: Quanto velocemente potete rientrare in possesso del vostro denaro?

Il triangolo è definito “magico” perché non è mai possibile massimizzare tutti e tre i vertici contemporaneamente. Un investimento sicuro con tassi d’interesse elevati e disponibilità giornaliera non esiste – chi vi promette esattamente questo vi sta nascondendo un rischio o sta gestendo una truffa. Spiegato semplicemente con esempi:

| Esempio | Rendimento | Sicurezza | Liquidità |

|---|---|---|---|

| Conto deposito libero | Basso | Molto alta | Molto alta (disponibile giornalmente) |

| Conto vincolato 3 anni | Medio | Molto alta | Bassa (vincolato alla durata) |

| ETF azionario | Elevato | Media (oscillazioni di prezzo) | Alta (negoziabile ogni giorno di borsa) |

| Immobile locato | Elevato | Alta (bene reale, registro immobiliare) | Bassa (la vendita richiede mesi) |

Alcuni estendono il modello al quadrilatero magico degli investimenti, aggiungendo la sostenibilità come quarto obiettivo. Una spiegazione dettagliata con ulteriori esempi è disponibile nel nostro articolo sul triangolo magico degli investimenti.

Inflazione: l’avversario silenzioso di ogni investimento

Gli Stati e le banche centrali mirano a un tasso d’inflazione di circa il 2 percento all’anno – come margine di sicurezza rispetto alla temuta deflazione, in cui i consumatori rinviano gli acquisti e l’economia si blocca. Per i risparmiatori ciò significa: il vostro denaro perde potere d’acquisto come previsto.

In tempi di crisi le cose vanno più veloci: nel 2022/2023 l’inflazione ha toccato a tratti quasi il 9 percento, e anche nel 2026 l’inflazione nell’area dell’euro si attesta intorno al 3 percento, nettamente al di sopra dell’obiettivo. I dati attuali per la Germania vengono pubblicati mensilmente dall’Ufficio Federale di Statistica.

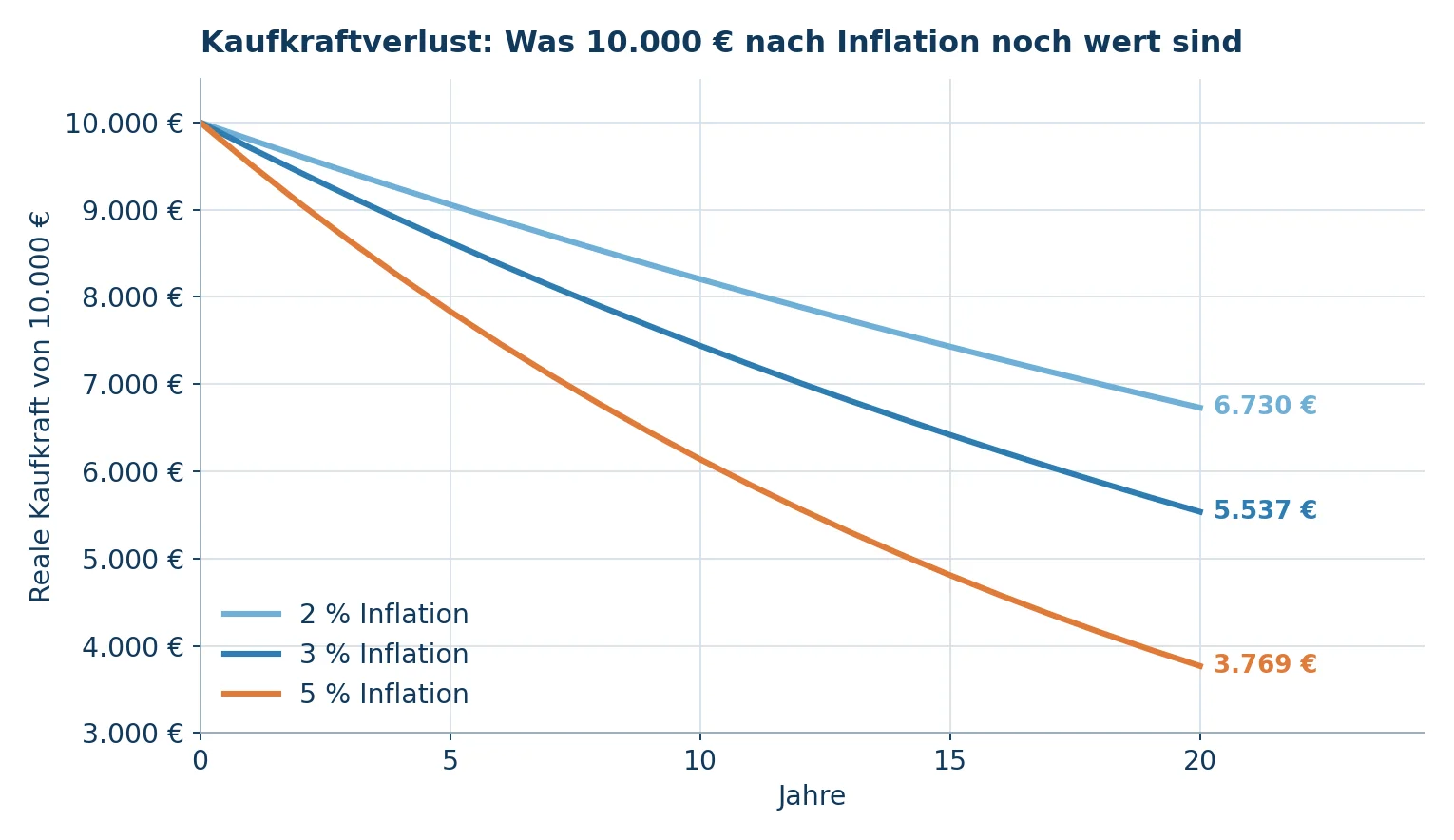

Un semplice calcolo esemplificativo mostra quanto sia forte la svalutazione monetaria: 10.000 euro su un conto infruttifero hanno, con un’inflazione al 3 percento, un potere d’acquisto di soli circa 7.440 euro dopo 10 anni, e di circa 5.540 euro dopo 20 anni – quasi un dimezzamento.

Potere d’acquisto reale di 10.000 € in 20 anni al 2 %, 3 % e 5 % di inflazione (calcolo e rappresentazione propri)

Da ciò deriva la regola più importante per qualsiasi strategia di investimento: solo quando il rendimento netto da costi e tasse supera il tasso d’inflazione, il vostro patrimonio cresce in termini reali. Non esiste un investimento a prova di inflazione in senso stretto – ma i beni reali come immobili, azioni e oro hanno storicamente preservato il potere d’acquisto molto meglio dei valori nominali come libretti di risparmio e contanti.

Gli investimenti a tasso fisso non sono quindi strumenti di rendimento, ma modalità per parcheggiare denaro in gran parte protetto dall’inflazione.

Tassi d’interesse attuali: cosa significa la decisione della BCE per i risparmiatori

L’11 giugno 2026 la Banca Centrale Europea ha alzato i tassi d’interesse di riferimento per la prima volta dopo tre anni: il tasso sui depositi, determinante per i risparmiatori, si attesta dal 17 giugno 2026 al 2,25 percento. Il contesto è l’inflazione salita oltre il 3 percento nell’area dell’euro.

Per l’ulteriore andamento dei tassi nel 2026, molti osservatori prevedono uno o due rialzi aggiuntivi, a condizione che l’inflazione non si plachi – il che non è garantito. I tassi guida vigenti vengono pubblicati ufficialmente dalla BCE.

Per il vostro investimento questo significa concretamente: i tassi d’interesse per conti deposito liberi, vincolati e conti di risparmio stanno di nuovo salendo. Le migliori offerte sui conti liberi si attestano attualmente tra il 2 e il 2,5 percento abbondante, mentre i depositi vincolati rendono al momento circa il 2,5 – 3 percento a seconda della durata. Le banche tuttavia trasferiscono i rialzi dei tassi con velocità diverse – motivo per cui un confronto sui tassi di interesse conviene proprio ora.

Quali tassi di interesse le banche in Germania pagghino effettivamente in media è mostrato dalle statistiche sui tassi della Deutsche Bundesbank.

Investimenti a breve termine: libretto di risparmio, conto deposito libero e vincolato

Un investimento a breve termine è sempre utile quando si ha bisogno del denaro in un futuro prossimo – per il fondo di emergenza, un acquisto programmato o come soluzione temporanea, ad esempio tra la vendita di una casa e un nuovo acquisto. Fatti decisivi sono qui la sicurezza e la disponibilità, non il rendimento massimo.

Per tutti e tre i prodotti vale la regola: all’interno dell’UE i depositi fino a 100.000 euro per cliente e banca sono protetti per legge (dettagli nella sezione sulla garanzia dei depositi più avanti).

Libretto di risparmio e conto di risparmio

Il classico libretto di risparmio è oggi per lo più un conto di risparmio senza libretto cartaceo. Offre di norma un preavviso di tre mesi per importi superiori a 2.000 euro e presenta spesso tassi leggermente migliori rispetto al conto deposito libero per i clienti già esistenti della stessa banca. Rispetto al conto deposito libero è meno flessibile, e rispetto al conto vincolato ha tassi peggiori – come investimento autonomo il libretto di risparmio non è quindi quasi più attraente ed è soprattutto una soluzione d’abitudine.

Rendimento: 1/5 · Sicurezza: 5/5

Conto deposito libero (Tagesgeld)

Il conto deposito libero è l’investimento fruttifero più flessibile: nessuna durata, nessun preavviso, il denaro è disponibile giornalmente. In cambio, la banca può modificare il tasso d’interesse in qualsiasi momento e molte banche attirano i clienti con tassi promozionali temporanei per i nuovi clienti che scendono notevolmente dopo pochi mesi. È la scelta primaria per il fondo di emergenza e per il denaro di cui potreste aver nuovamente bisogno a breve termine – ad esempio entro un anno.

Rendimento: 2/5 · Sicurezza: 5/5

Conto deposito vincolato (Festgeld)

Con il conto vincolato si deposita una somma per una durata fissa – da 3 mesi, 6 mesi e 1 anno fino a 5 o 10 anni. Il tasso d’interesse è fisso per tutta la durata, ma in cambio non è possibile accedere al denaro in anticipo o lo si può fare solo con sanzioni. Il conto vincolato offre generalmente i tassi più elevati tra gli investimenti sicuri a tasso fisso ed è adatto per denaro con una data d’impiego ben precisa.

La flessibilità si ottiene con una scala di tassi (chiamata anche modello a terrazze): invece di vincolare 30.000 euro per 3 anni, si distribuiscono 10.000 euro ciascuno su scadenze di 1, 2 e 3 anni. Ogni anno si svincola una tranche, che potete spendere o reinvestire al tasso vigente in quel momento – così non sarete completamente vincolati né rinuncerete al rendimento in caso di aumento dei tassi.

Rendimento: 3/5 · Sicurezza: 5/5

Dove trovare condizioni aggiornate quotidianamente

I tassi d’interesse specifici delle singole banche diventano rapidamente obsoleti. Due fonti indipendenti e continuamente aggiornate bastano per una panoramica: la Stiftung Warentest gestisce confronti dei tassi costantemente verificati per…

…e prende in considerazione solo banche di paesi con una garanzia dei depositi stabile. Inoltre, le già citate statistiche sui tassi della Bundesbank mostrano quali tassi vengono pagati in media dal mercato – se la vostra offerta è nettamente inferiore, dovreste cambiare.

Quando è opportuno quale investimento a breve termine?

| Periodo | Investimento Adatto | Situazione Tipica |

|---|---|---|

| Disponibile giornalmente | Conto deposito libero | Fondo di emergenza, soluzione temporanea, “parcheggio” per denaro indeciso |

| Da 3 a 6 mesi | Conto vincolato breve o deposito libero | Acquisto programmato, conguaglio fiscale |

| 1 anno | Conto vincolato 12 mesi | Capitale proprio per un acquisto immobiliare nell’anno successivo |

| Da 2 a 5 anni | Scala di conti vincolati, ev. obbligazioni ad alto rating | Investimento a medio termine con obiettivo fisso (auto, ristrutturazione) |

Al contrario, non esiste alcun investimento a breve termine con un rendimento elevato che sia serio: chi promette per pochi mesi ritorni nettamente superiori ai migliori conti vincolati richiede in cambio un rischio notevole – oppure è inaffidabile.

Investimenti a lungo termine: immobili, azioni, ETF, fondi e obbligazioni

A partire da un orizzonte temporale di circa 10 anni la prospettiva cambia: le oscillazioni dei prezzi perdono il loro fattore spaventoso, poiché è possibile superare le fasi di debolezza, e l’effetto dell’interesse composto dispiega tutta la sua forza.

Per l’investimento a lungo termine entrano quindi in gioco classi di attivo a maggior rendimento.

Gli immobili come investimento

L’immobile locato unisce, in quanto bene reale, la sicurezza a un elevato potenziale di rendimento. Il suo vantaggio decisivo rispetto a tutti i titoli azionari: le banche accettano volentieri gli immobili come garanzia per i prestiti. Attraverso il finanziamento di terzi, sfruttate la leva sul rendimento del vostro capitale proprio (effetto leva) – un effetto che per gli investitori privati sulle azioni è quasi inaccessibile in questa forma.

A ciò si aggiungono le entrate da locazione correnti, opportunità di ottimizzazione fiscale e la rivalutazione a lungo termine, garantite dall’iscrizione nel registro immobiliare presso un tribunale tedesco.

Tra gli svantaggi degli immobili come investimento rientrano onestamente: un elevato fabbisogno di capitale o una buona solvibilità come barriera d’ingresso, i costi accessori d’acquisto, l’onere gestionale, il rischio di concentrazione su un unico immobile e la bassa liquidità – una vendita richiede mesi, non secondi.

Se gli immobili siano un buon investimento per voi dipende quindi da reddito, capitale proprio e orizzonte temporale. Maggiori informazioni nell’articolo L’immobile come investimento di capitale – o direttamente in una consulenza senza impegno.

Rendimento: 4/5 · Sicurezza: 4/5

Azioni

Le azioni sono partecipazioni societarie e rappresentano a lungo termine una delle classi di attivo più redditizie – con relative oscillazioni. La primavera del 2025 lo ha dimostrato: dopo gli annunci sui dazi da parte del governo statunitense, soprattutto le azioni americane sono crollate notevolmente, per poi raggiungere di nuovo i massimi storici nel giro di pochi mesi.

Chi può attendere la fine di tali fasi viene storicamente ricompensato; chi è costretto a vendere nei momenti minimi realizza perdite. Le azioni da dividendo assomigliano in questo all’immobile: rivalutazione del capitale più distribuzioni periodiche. Le azioni di crescita puntano unicamente sui guadagni in conto capitale. Le singole azioni richiedono tempo, conoscenze e diversificazione su molti titoli – altrimenti le azioni come investimento diventano pura speculazione.

Rendimento: 4/5 · Sicurezza: 2/5

ETF

Un ETF (Exchange Traded Fund) replica automaticamente un indice come il MSCI World – senza una costosa gestione del fondo. L’investimento in ETF è quindi la forma più semplice ed economica per investire in modo ampiamente diversificato in azioni, ed è perfettamente adatta anche come “investimento per pigri”: un piano di accumulo su un ETF azionario globale basta per partecipare alla crescita economica mondiale.

Storicamente il rendimento medio degli indici azionari mondiali su lunghi periodi si è attestato intorno al 6-8 percento all’anno – senza garanzie per il futuro.

Perché gli ETF non sono comunque un investimento privo di rischi?

- Gli ETF si basano sulle quotazioni azionarie: se il mercato crolla, crolla anche l’ETF – perdite temporanee dal 30 al 50 percento sono possibili durante le crisi.

- Il popolare MSCI World è fortemente concentrato su società statunitensi e in particolare su pochi colossi tecnologici; acquistarlo significa scommettere sulla continua dominanza degli USA.

- La facilità di negoziazione alletta a vendere nel momento peggiore.

Gli ETF battono gli immobili per costi, barriera d’ingresso e liquidità – gli immobili staccano gli ETF per stabilità, pianificazione fiscale e leva del capitale di terzi. La nostra raccomandazione non è quindi “o l’uno o l’altro”, ma entrambi.

Rendimento: 4/5 · Sicurezza: 3/5

Fondi a gestione attiva

I fondi d’investimento classici raggruppano, come gli ETF, molti titoli – fondi azionari, obbligazionari, bilanciati o immobiliari –, ma vengono gestiti attivamente da un team di gestione. Ciò costa solitamente dall’1,5 al 2 percento all’anno più la commissione d’ingresso.

Gli studi dimostrano da decenni: al netto dei costi, solo pochissimi fondi attivi battono stabilmente il proprio indice di riferimento. Come investimento, i fondi sono quindi per lo più la variante più costosa dell’ETF – rilevanti soprattutto per strategie di nicchia.

Rendimento: 3/5 · Sicurezza: 3/5

Obbligazioni

Con le obbligazioni prestate denaro a Stati o imprese in cambio di interessi fissi. Le obbligazioni sono un buon investimento? Come investimento a reddito fisso con rendimenti calcolabili: sì – a condizione che il debitore sia solido.

I titoli di Stato tedeschi sono considerati estremamente sicuri, ma rendono poco; le obbligazioni societarie pagano di più, ma comportano un rischio di insolvenza. Inoltre, i prezzi delle obbligazioni oscillano con il livello dei tassi d’interesse: se i tassi salgono, i prezzi delle obbligazioni in corso scendono. Per gli investitori privati le obbligazioni sono interessanti soprattutto come elemento di stabilità nel portafoglio.

Rendimento: 3/5 · Sicurezza: 3/5

Oro, argento, criptovalute e altri investimenti alternativi

L’oro come investimento: vantaggi e svantaggi

L’oro affascina l’umanità da circa 7.000 anni ed è considerato da molti l’investimento rifugio per eccellenza contro le crisi. I punti principali in sintesi:

- Vantaggi: L’oro è un bene reale riconosciuto a livello globale senza rischio d’insolvenza del debitore, aumenta spesso di prezzo proprio quando le azioni scendono e ha preservato il potere d’acquisto nei secoli. In tempi di guerra, crisi e timori di inflazione, la domanda – anche da parte delle banche centrali – spinge la quotazione al rialzo.

- Svantaggi: L’oro non paga né interessi né dividendi – il rendimento deriva unicamente dal prezzo, che può oscillare fortemente ed è quotato in dollari statunitensi (rischio di cambio). A ciò si aggiungono i costi: una cassetta di sicurezza costa a partire da circa 100 euro all’anno, è spesso riservata ai soli correntisti ed è non di rado esaurita; la custodia a casa avviene a proprio rischio e dovrebbe essere concordata con l’assicurazione sulla casa.

Come quota dal 5 al 10 percento del patrimonio, l’oro può stabilizzare un portafoglio – come unico investimento non è adatto. Chi acquista lingotti d’oro come investimento dovrebbe scegliere tagli comuni (dai 50 ai 100 grammi in su i sovrapprezzi scendono notevolmente) e affidarsi solo a rivenditori certificati. A causa delle oscillazioni di prezzo, non valutiamo più la sicurezza con il punteggio massimo.

Rendimento: 2/5 · Sicurezza: 4/5

Argento e altri metalli preziosi

L’argento è un buon investimento? L’argento è un metallo industriale più dell’oro (fotovoltaico, elettronica) e per questo oscilla in modo nettamente più violento. Inoltre, al momento dell’acquisto di argento fisico – diversamente dall’oro da investimento – si applica l’IVA, che grava sul rendimento fin dall’inizio.

Discorso simile vale per il platino e il palladio, i cui prezzi dipendono fortemente dall’industria automobilistica. I metalli preziosi come investimento al di fuori dell’oro rappresentano quindi più una speculazione che una protezione patrimoniale.

Rendimento: 2/5 · Sicurezza: 3/5

Bitcoin e criptovalute

Tra le criptovalute riteniamo al massimo discutibile il Bitcoin – come integrazione altamente speculativa per investitori appassionati di tecnologia, non come base dell’investimento. I rischi rimangono notevoli: estreme oscillazioni di prezzo, possibili interventi statali nella conversione in euro e dollari, un ecosistema poco trasparente per i non addetti ai lavori (vedi wallet hardware manomessi provenienti dal mercato secondario) e contenuti di terzi memorizzati in modo permanente nella blockchain che potrebbero ancora diventare un problema.

Se il Bitcoin sia un buon investimento dipende in ultima analisi dalla vostra capacità di sopportare il rischio: investite solo denaro la cui perdita totale potreste permettervi.

Rendimento: 4/5 · Sicurezza: 1/5

Beni da collezione: whisky, orologi, diamanti, vino e Lego

Per beni da collezione intendiamo beni reali mobili da toccare con mano: orologi di lusso come i Rolex, whisky (fino all’intero barile di whisky), vino, arte, set Lego rari o diamanti. Il fascino risiede nel legame personale – il rendimento è una questione di fortuna.

I mercati sono poco trasparenti, guidati dalle mode e illiquidi: non esiste una borsa, le vendite avvengono tramite commercianti e aste con elevati sconti. I diamanti sono un buon investimento? Per i non esperti no – senza certificati e conoscenze specialistiche il prezzo equo è quasi introvabile e il valore di rivendita è regolarmente ben al di sotto del prezzo d’acquisto. Acquistate tali oggetti per passione, non come previdenza per la vecchiaia.

Rendimento: 1/5 · Sicurezza: 2/5

Investimenti sostenibili e verdi

Chi vuole unire il rendimento all’impatto sociale ed ecologico trova un’offerta in crescita: ETF basati su criteri ESG o SRI, fondi tematici per le energie rinnovabili e partecipazioni dirette a progetti eolici o fotovoltaici. In linea generale: gli ETF sostenibili funzionano come gli ETF classici con un universo azionario filtrato.

Attenzione invece alle partecipazioni chiuse in singoli parchi eolici o solari – qui si rischia un lungo blocco del capitale e nel peggiore dei casi la perdita totale, come hanno dimostrato diversi fallimenti di emittenti “verdi”. A cosa stare attenti e come riconoscere il greenwashing lo trovate nell’articolo Investire in modo sostenibile.

Investimenti digitali e con l’IA

I Robo-Advisor e le app d’investimento sempre più gestite da intelligenza artificiale promettono di gestire il portafoglio in modo automatico. Dietro c’è solitamente un portafoglio ETF basato su regole, composto dopo un questionario sulla vostra propensione al rischio e continuamente adeguato – per commissioni che vanno tipicamente dallo 0,3 all’1 percento all’anno oltre ai costi dell’ETF.

Nemmeno un investimento supportato dall’IA può prevedere il futuro dei mercati; automatizza la disciplina, niente di più. Chi si fida ad avviare autonomamente un semplice piano di accumulo in ETF risparmia la commissione. Chi altrimenti non inizierebbe affatto fa meglio a scegliere l’investimento digitale piuttosto che non fare nulla – un operatore è serio solo con regolamentazione tedesca o UE e senza promesse di rendimento.

Confronto tra investimenti: tutte le forme d’investimento a colpo d’occhio

La seguente tabella riassume la nostra valutazione di rendimento e sicurezza (valutazione propria, 1 = scarso, 5 = ottimo):

| Forma di investimento | Rendimento | Sicurezza |

|---|---|---|

| Libretto di risparmio / conto di risparmio | 1/5 | 5/5 |

| Conto deposito libero | 2/5 | 5/5 |

| Conto deposito vincolato | 3/5 | 5/5 |

| Immobile locato | 4/5 | 4/5 |

| Azioni (singoli titoli) | 4/5 | 2/5 |

| Obbligazioni | 3/5 | 3/5 |

| Fondi attivi | 3/5 | 3/5 |

| ETF | 4/5 | 3/5 |

| Bitcoin | 4/5 | 1/5 |

| Oro | 2/5 | 4/5 |

| Argento / metalli preziosi | 2/5 | 3/5 |

| Beni da collezione (orologi, whisky e simili) | 1/5 | 2/5 |

Quale investimento si adatta a quale orizzonte temporale?

L’orizzonte temporale è il periodo in cui il vostro denaro può rimanere vincolato. Più è lungo, più conviene puntare su investimenti più volatili ma a più alto rendimento:

| Forma di investimento | A breve termine (fino a circa 3 anni) | A medio termine (circa 3–10 anni) | A lungo termine (10 anni e oltre) |

|---|---|---|---|

| Conto libero / conto di risparmio | ✔ | (✔) | – |

| Conto deposito vincolato | ✔ | ✔ | – |

| Obbligazioni | – | ✔ | ✔ |

| ETF / azioni / fondi | – | (✔) | ✔ |

| Immobile locato | – | (✔) | ✔ |

| Oro | – | ✔ | ✔ |

| Bitcoin / beni da collezione | – | – | (✔) solo come integrazione |

Come regola generale per 10 anni e oltre: il miglior investimento per 10 anni è una combinazione di beni reali – ETF e/o immobili – con un margine di sicurezza composto da conti fruttiferi. Per 5 anni dominano i depositi vincolati e le obbligazioni; un investimento puramente azionario a 5 anni è già rischioso, poiché una crisi alla fine della durata potrebbe vanificare il rendimento.

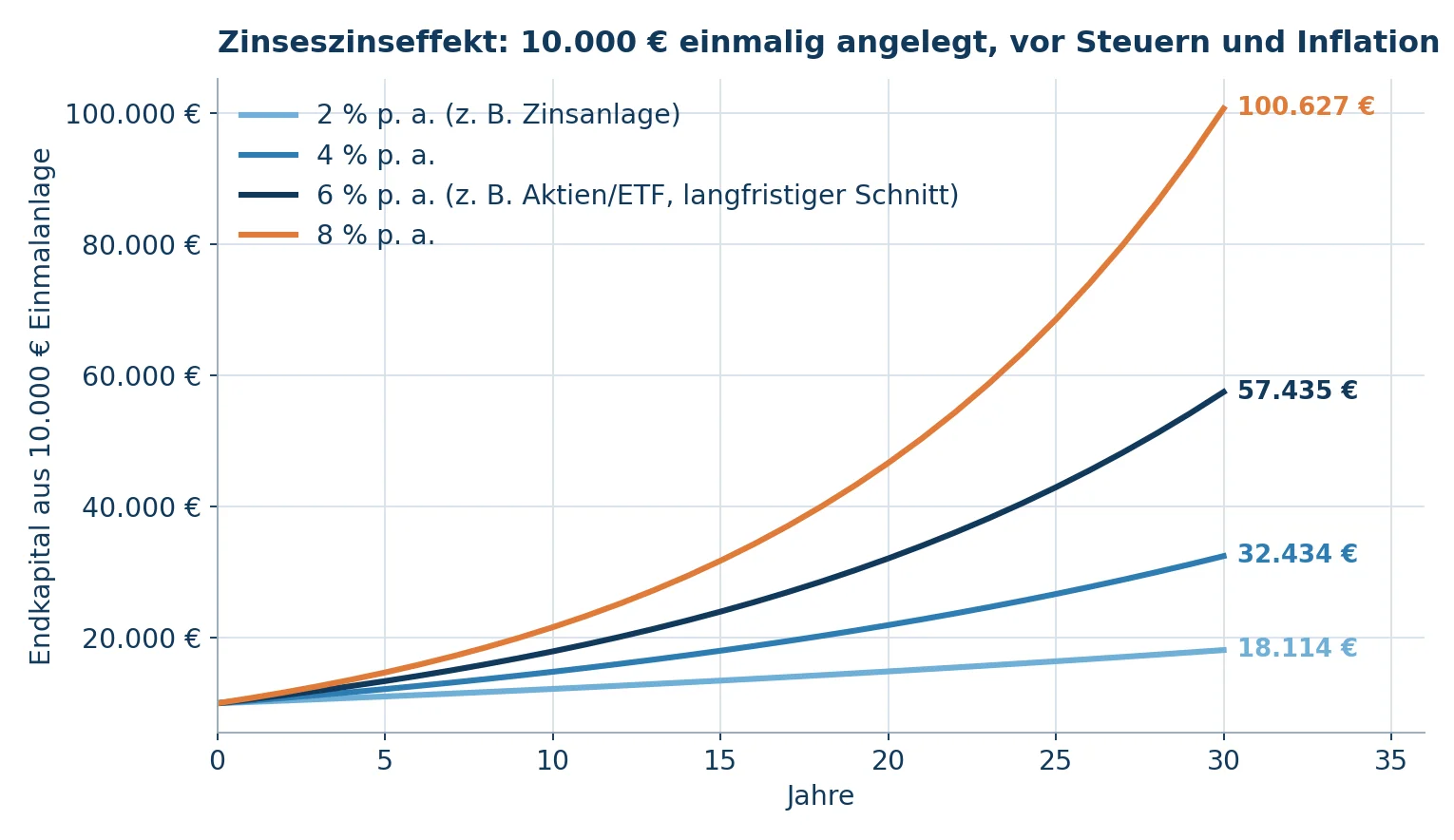

Calcoli esemplificativi: cosa comportano interessi e rendimenti nel lungo periodo

Quanto sia grande la differenza tra un rendimento del 2, 4 e 6 percento è spesso sottovalutato dai più – l’effetto dell’interesse composto agisce in modo esponenziale. Il calcolo esemplificativo per un investimento unico di 10.000 euro (prima delle imposte e dell’inflazione):

| Rendimento annuo | Dopo 10 anni | Dopo 20 anni | Dopo 30 anni |

|---|---|---|---|

| 2 % (investimento a tasso fisso) | 12.190 € | 14.859 € | 18.114 € |

| 4 % | 14.802 € | 21.911 € | 32.434 € |

| 6 % (azioni/ETF, media a lungo termine) | 17.908 € | 32.071 € | 57.435 € |

| 8 % | 21.589 € | 46.610 € | 100.627 € |

Grafico a linee: Sviluppo del valore di 10.000 euro in 30 anni al 2, 4, 6 e 8 percento di rendimento

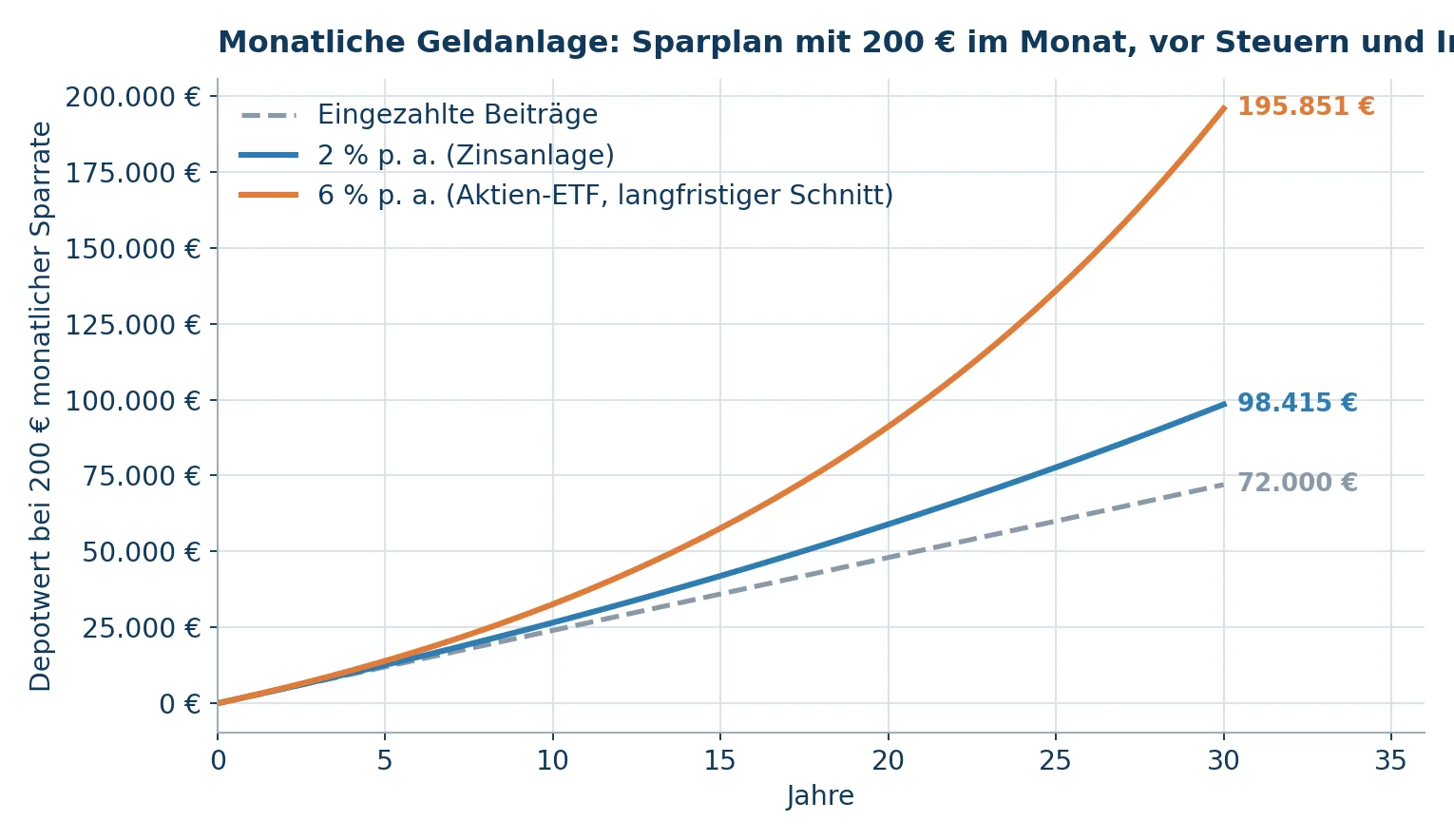

L’effetto diventa ancora più evidente con l’investimento mensile tramite piano di accumulo: chi accantona 200 euro al mese per 30 anni versa complessivamente 72.000 euro. Con un interesse del 2 percento la somma sale a circa 98.000 euro – con un rendimento medio dell’ETF del 6 percento diventa invece di circa 196.000 euro, ovvero il doppio. Chi desidera calcolare un investimento può trovare calcolatori neutrali di tassi e risparmio presso le associazioni dei consumatori.

Piano di accumulo con 200 € al mese: contributi versati a confronto con un rendimento del 2 % e 6 % annuo (calcolo e rappresentazione propri)

Investimento con erogazione mensile

Il caso contrario interessa soprattutto i pensionati: un investimento con rendita mensile. Nel piano di prelievo, un capitale accumulato viene investito a tasso fruttifero e consumato in rate fisse. Calcolo d’esempio: 100.000 euro, investiti al 3 percento, durano circa 23 anni con un prelievo mensile di 500 euro. Senza tassi di interesse, il capitale si esaurirebbe già dopo appena 17 anni.

Le alternative sono gli ETF a distribuzione (rendimenti variabili ma tendenzialmente in crescita), le entrate da locazione di un immobile o una polizza previdenziale privata con erogazione vitalizia – quest’ultima acquista tuttavia la garanzia a prezzo di un rendimento nettamente inferiore e di costi elevati, motivo per cui una polizza pensione raramente convince come puro investimento.

Investimenti sicuri: garanzia dei depositi, classi di rischio e protezione dalle truffe

Quanto sono sicuri i soldi in banca?

I saldi su libretto di risparmio, conti deposito liberi e vincolati sono protetti per legge in tutta l’UE fino a 100.000 euro per cliente e per banca – in Germania regolamentati nella Legge sulla Garanzia dei Depositi; i dettagli sono spiegati dall’autorità di vigilanza finanziaria BaFin.

Chi vuole investire in modo sicuro più di 100.000 euro – ad esempio un capitale di 200.000 euro dopo la vendita di una casa – distribuisce semplicemente il denaro su più banche.

Non bisognerebbe comunque affidarsi ciecamente all’armonizzazione europea: in caso di emergenza risponde prima il fondo di garanzia nazionale, che è solido quanto lo Stato che vi sta dietro. La Stiftung Warentest raccomanda pertanto di limitarsi a banche provenienti da paesi del nord e ovest Europa economicamente forti. Un valore aggiunto è la protezione volontaria supplementare delle banche tedesche tramite il Fondo di Garanzia dei Depositi dell’Associazione Bancaria Tedesca.

Le strutture estere come un investimento in Svizzera, Liechtenstein o Lussemburgo offrono oggi ben pochi vantaggi agli investitori privati: i rendimenti sono interamente tassabili in Germania e i conti in franchi svizzeri aggiungono unicamente un rischio di cambio all’obiettivo di risparmio.

Classi di rischio degli investimenti

Le banche e i broker suddividono i prodotti finanziari in classi di rischio – solitamente da 1 (orientato alla sicurezza: conto libero, conto vincolato) a 5 (speculativo: warrant, cripto). La classificazione aiuta nell’autovalutazione: un investimento conservativo si muove nelle classi da 1 a 2, un portafoglio equilibrato mescola le classi da 1 a 3; chi aggiunge classi più alte ha bisogno di tempo e nervi saldi. L’importante è che la classe di rischio del vostro patrimonio complessivo corrisponda al vostro orizzonte temporale – non quella di ogni singolo prodotto.

Riconoscere le truffe negli investimenti

Dove i tassi d’interesse tornano a fare notizia, le truffe fioriscono: falsi portali di confronto di conti vincolati, presunte piattaforme di trading IA pubblicizzate da celebrità, telefonate shock da parte di sedicenti dipendenti di banca. I segnali d’allarme sono sempre gli stessi – alto rendimento garantito senza rischi, pressione temporale, pagamenti verso conti esteri o in criptovalute, assenza di licenza di vigilanza tedesca.

Prima di ogni bonifico, verificate i fornitori nel database aziendale della BaFin, che mette costantemente in guardia contro specifici operatori. Un investimento serio non ha bisogno di fretta.

Investimenti a prova di crisi – anche in caso di guerra?

Dall’inizio della guerra in Medio Oriente, molti investitori si chiedono quale sia l’investimento definitivo a prova di crisi. La risposta sincera: la sicurezza assoluta non esiste, la diversificazione è la miglior protezione. In tempi di crisi hanno dato ottimi risultati i beni reali ampiamente diversificati – immobili, azioni globali, una quota d’oro – combinati con riserve liquide. Le vendite dettate dal panico e le scommesse concentrate su un singolo “asset da crisi”, al contrario, sono storicamente costate più volte il rendimento agli investitori.

L’investimento adatto per ogni fase della vita

Investimenti per principianti e giovani

Per principianti, studenti e giovani vale la regola: il fattore tempo è il vostro capitale più grande. Anche solo 25 o 50 euro al mese in un piano di accumulo in ETF globale sfruttano l’effetto dell’interesse composto per decenni – l’investimento funziona quindi anche con poco denaro.

L’ordine di marcia per iniziare: azzerare il fido di conto corrente, mettere il fondo di emergenza su un conto deposito libero, poi attivare un piano di accumulo in ETF e lasciarlo lavorare. I principianti possono tranquillamente fare a meno di soffiate su singole azioni del momento, mode di criptovalute e certificati complessi. Le donne, a causa di una maggiore aspettativa di vita e di più frequenti pause lavorative, dovrebbero peraltro investire di più anziché di meno nell’azionario – i prodotti in sé sono gli stessi.

Investimenti per figli e nipoti

I bambini hanno l’orizzonte temporale di investimento più lungo di tutti – il miglior investimento per i figli è quindi, nonostante tutte le oscillazioni, un ETF azionario globale tramite piano di accumulo. Anche i nonni possono provvedere in questo modo a nipoti o figliocci. Due punti sono da chiarire:

- Se il conto titoli è intestato al bambino, il denaro appartiene irrevocabilmente al figlio, ma in compenso si possono sfruttare le sue franchigie fiscali (franchigia per risparmiatori più la no-tax area di base – insieme rendono esenti da imposte rendimenti da capitale annuali a cinque cifre).

- Se è intestato a voi, mantenete il controllo ma pagate le tasse in proprio. Per somme maggiori, l’immobile donato o ereditato sfrutta inoltre la sua posizione fiscale privilegiata. Tutti i dettagli nell’articolo Investire denaro per i figli.

Miglior investimento per pensionati e anziani

In pensione l’obiettivo si sposta dall’accumulo del patrimonio alla sua conservazione con prelievi pianificabili – ma attenzione al riflesso di orientarsi “in vecchiaia solo sul libretto di risparmio”: chi investe a 70 anni ha statisticamente davanti a sé ancora 15 o più anni in cui l’inflazione eroderà il capitale. Ha senso un modello a strati:

| Componente | Quota (Orientamento) | Prodotti Adatti | Scopo |

|---|---|---|---|

| Riserva di liquidità | circa 10–20 % | Conto deposito libero | Spese correnti, emergenze, disponibile giornalmente |

| Prelievi pianificabili | circa 30–50 % | Scala di conti vincolati, obbligazioni ad alto rating | Erogazioni sicure per i successivi 5–10 anni |

| Componente di rendimento | circa 20–40 % | ETF azionario globale, ev. immobile locato | Protezione dall’inflazione per il capitale degli anni futuri |

| Opzionale | fino a circa 10 % | Oro | Cuscinetto anti-crisi |

La ripartizione concreta dipende da salute, pensione, intenzioni ereditarie e propensione al rischio: a 75 o 80 anni la quota di sicurezza passa più in primo piano, mentre chi vuole principalmente lasciare un’eredità può mantenere alta la quota azionaria – conta anche l’orizzonte temporale degli eredi.

Particolarmente importante per gli anziani: evitate prodotti non rescindibili con lunghe durate ed elevati costi di sottoscrizione, che gli intermediari vendono volentieri proprio ai clienti più anziani.

Investimenti presso Sparkasse, Volksbank, Allianz & Co.

Molti investitori cercano il miglior investimento miratamente presso la propria banca di fiducia – la Sparkasse, la Volksbank o istituti come Commerzbank, ING, DKB, Targobank o Postbank – o presso assicuratori come Allianz, Debeka ed Ergo, che offrono prodotti simili ai conti vincolati e buoni del tesoro con durate da 1 a 12 anni. In linea di massima non c’è nulla di male verso questi operatori, ma dovreste sapere tre cose:

- Le banche tradizionali con filiali pagano spesso sui conti liberi e di risparmio meno rispetto alle banche online specializzate – è il prezzo della rete di filiali. Se i tassi della vostra Sparkasse sono competitivi lo dimostra il confronto con i comparatori di tassi aggiornati continuamente e linkati sopra.

- I consulenti bancari sono venditori: vengono consigliati preferibilmente fondi interni e prodotti assicurativi a commissione. Chiedete sempre tutti i costi annuali – e confrontateli con un semplice ETF.

- I prodotti finanziari delle assicurazioni collegano spesso l’investimento a lunghi vincoli temporali. La garanzia del tasso può sembrare interessante; fate però i calcoli su cosa rimane al netto dei costi e verificate se un semplice conto vincolato con garanzia legale dei depositi non offra lo stesso servizio a un prezzo inferiore.

In breve: quale sia il miglior investimento presso la Sparkasse non lo decide la Sparkasse, ma il confronto con il mercato generale.

Tasse: cosa resta del rendimento dell’investimento

Interessi, dividendi e plusvalenze realizzate sono soggetti alla ritenuta alla fonte a titolo d’imposta (Abgeltungsteuer) del 25 percento più il contributo di solidarietà ed eventualmente l’imposta ecclesiastica (§ 20 EStG).

I redditi da capitale rimangono esenti da imposte fino alla franchigia per risparmiatori di 1.000 euro per persona all’anno (2.000 euro in caso di dichiarazione congiunta) – a tal fine deve essere depositata un’ordine di esenzione (Freistellungsauftrag) presso la banca.

Un investimento totalmente esente da imposte per patrimoni più ampi non esiste, ma è assolutamente possibile investire in modo ottimizzato dal punto di vista fiscale: sfruttare le franchigie di tutti i familiari, utilizzare ETF ad accumulazione per il differimento fiscale – e negli immobili pianificare miratamente gli ammortamenti e la vendita esente da imposte dopo 10 anni di possesso (Risparmiare sulle tasse con gli immobili).

Miglior investimento 2026: la nostra raccomandazione per tipo di investitore

Ciò che gli investitori in Germania preferiscono per la costruzione del patrimonio viene rilevato annualmente dall’Associazione delle Cassa di Risparmio nel suo Barometro del Patrimonio: azioni, fondi e immobili locati si posizionano lì da anni ai primi posti – mentre il classico libretto di risparmio perde continuamente consensi. Questo coincide con la nostra valutazione. Ecco come trovare il vostro personale miglior investimento per il 2026:

| La vostra situazione | Raccomandazione |

|---|---|

| Il denaro serve entro 1–3 anni | Conto deposito libero e vincolato – attualmente di nuovo con tassi sopra il 2 % |

| Accumulo patrimoniale oltre i 10+ anni, piccolo budget | Piano di accumulo su un ETF azionario globale, a partire da 25 € al mese |

| Buon reddito e/o capitale proprio disponibile | Immobile locato con leva del capitale di terzi, integrato da ETF |

| Pensione, focus sui prelievi | Modello a strati composto da conto deposito libero, scala di conti vincolati e quota ETF |

| Orientato alla sicurezza, nessun rischio di perdita desiderato | Conto vincolato presso banche con forte garanzia dei depositi – con la rinuncia consapevole al rendimento reale |

L’immobile e l’ETF non sono concorrenti, ma partner: l’ETF offre flessibilità e basse barriere d’ingresso, l’immobile offre l’effetto leva, entrate da locazione stabili, vantaggi fiscali e la sicurezza del registro immobiliare – creando tra l’altro spazio abitativo.

Se un immobile a reddito si adatta alla vostra situazione, saremo lieti di chiarirlo in una consulenza senza impegno. Non si tratta di fondi immobiliari, REIT o altri prodotti finanziari, ma del vostro appartamento personale con iscrizione nel registro immobiliare, notaio e tutto ciò che ne consegue.